Stock Analysis

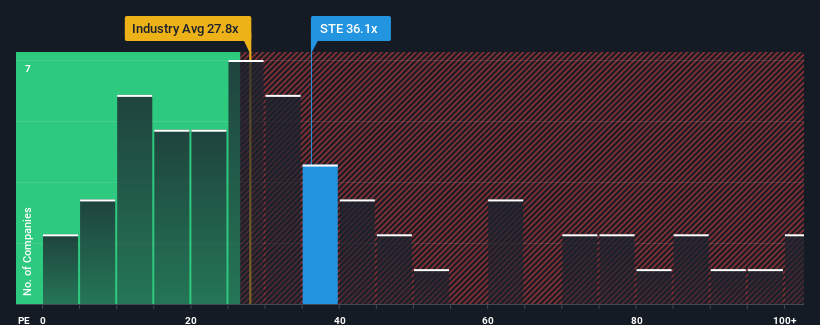

株価収益率(PER)が36.1倍であるSTERIS plc(NYSE:STE)は、米国企業のほぼ半数がPER17倍以下であり、PER10倍以下も珍しくないことを考えると、現時点では非常に弱気なシグナルを送っているのかもしれない。 とはいえ、非常に高いPERに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

がんの終焉?これら15の新興AI銘柄は、がんやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

最近の市場は業績が伸びているが、STERISの業績はリバースギアに入っており、あまり良くない。 PERが高いのは、この業績不振が好転すると投資家が考えているため、という可能性もある。 そうでないとすれば、既存株主は株価の存続可能性に極度に神経質になっている可能性がある。

成長は高PERに見合うか?

STERISのようなPERが妥当とみなされるためには、企業が市場をはるかに上回る必要があるという前提が内在している。

昨年度の業績を振り返ってみると、同社の利益は40%も減少している。 それでも、EPSは過去12ヶ月にかかわらず、3年前と比較して111%増加している。 というわけで、この間、多少の不調はあったにせよ、同社は概して非常にうまく業績を伸ばしてきたことが確認できる。

展望に目を向けると、同社に注目している8人のアナリストの予測では、今後3年間は毎年12%の成長が見込まれる。 市場が年率11%の成長を予測する中、同社はそれに匹敵する業績を上げる位置にある。

これを考えると、STERISのPERが他社の大半を上回っているのは不思議だ。 ほとんどの投資家は、かなり平均的な成長期待を無視し、株価へのエクスポージャーを得るために高い金額を支払っているようだ。 これらの株主は、PERが成長見通しに沿った水準まで低下した場合、失望を味わうことになるかもしれない。

STERISのPERから何を学ぶか?

株価収益率(PER)は、特定の業界では価値を測る指標としては劣るという議論があるが、強力な景況感指標となりうる。

STERISのアナリスト予想を検証したところ、市場にマッチした業績見通しは、我々が予想したほど高いPERに影響を与えていないことがわかった。 予想される将来収益がこのようなポジティブなセンチメントを長く支える可能性は低いため、現時点では比較的高い株価には違和感がある。 これは株主の投資をリスクにさらし、潜在的投資家は不必要なプレミアムを支払う危険性がある。

他にもリスクがあることを忘れてはならない。例えば、 STERISには注意すべき警告サインが1つ ある。

もちろん、STERIS よりも優れた銘柄が見つかるかもしれない。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

この記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About NYSE:STE

STERIS

Provides infection prevention products and services worldwide.