デービッド・アイベンは、『ボラティリティは我々が気にするリスクではない。我々が気にかけるのは、資本の永久的な損失を避けることだ』。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を検討する際にバランスシートを考慮するのは当然のことだ。 MultiPlan Corporation(NYSE:MPLN)が事業で負債を使用していることはわかる。 しかし本当の問題は、この負債が同社をリスキーにしているかどうかだ。

なぜ負債がリスクをもたらすのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 最悪の場合、債権者への支払いができなくなった企業は倒産する可能性がある。 しかし、より頻繁に発生する(しかし、それでもコストがかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

MultiPlanの負債とは?

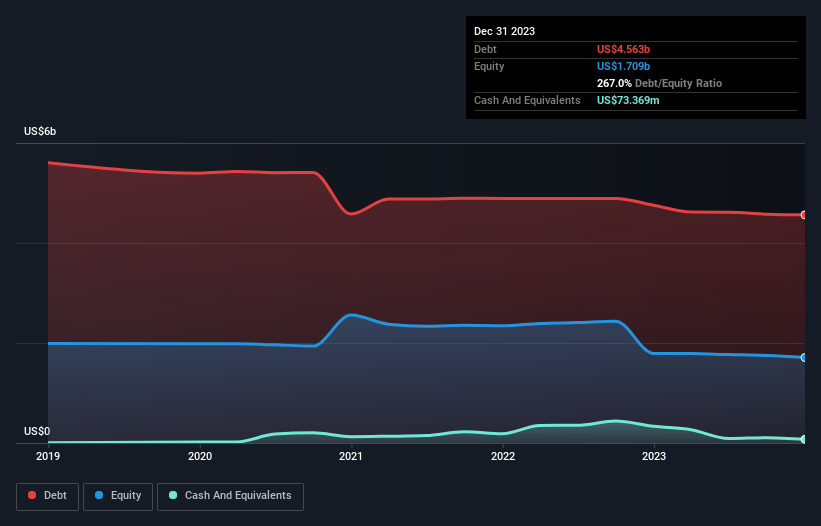

下の画像をクリックすると詳細が表示されますが、2023年12月末時点のMultiPlanの負債は45.6億米ドルで、1年前の47.6億米ドルから減少しています。 純負債は、現金があまりないため、ほぼ同じである。

マルチプランのバランスシートの強さは?

最新の貸借対照表データを拡大すると、MultiPlanには12ヶ月以内に返済期限が到来する1億6,670万米ドルの負債と、それ以降に返済期限が到来する50億9,000万米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は7,340万米ドルの現金と7,660万米ドルの債権を保有している。 つまり、現金と近い将来の債権を合わせた額よりも、合計51億1,000万米ドルの負債の方が多いのである。

この赤字は、7,024万米ドルの会社に影を落としており、まるで凡人の上にそびえ立つ巨像のようである。 従って、株主はこれを注意深く見守る必要がある。 結局のところ、マルチプランの債権者が返済を要求した場合、おそらく大規模な資本増強が必要になるだろう。

企業の収益に対する負債を評価するために、私たちは純有利子負債をEBITDA(金利・税金・減価償却費控除前利益)で割り、EBIT(金利・税金控除前利益)を支払利息(金利カバー率)で割って計算します。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

インタレストカバーが0.53倍と弱く、EBITDAに対する純負債比率が7.6倍と不穏に高いため、MultiPlanに対する信頼感は腹にワンツーパンチを食らったようなものだ。 つまり、マルチプランは負債負担が大きいと考えられる。 さらに悪いことに、MultiPlanのEBITは過去12ヶ月で49%減少した。 もし収益がこのような軌道をたどり続ければ、負債を返済するのは、雨の中でマラソンをするよう私たちを説得するよりも難しくなるだろう。 負債水準を分析する場合、バランスシートから始めるのは当然だ。 しかし、マルチプランが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そこで私たちは、EBITがどれだけフリーキャッシュフローに変換されているかを常にチェックしている。 過去3年間、マルチプランはEBITの73%に相当する強力なフリー・キャッシュ・フローを生み出した。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに有利な立場にある。

当社の見解

率直に言って、MultiPlanのEBIT成長率と負債総額を維持してきた実績の両方が、その負債水準にむしろ不安を抱かせる。 しかし、少なくともEBITをフリー・キャッシュフローに変換する能力はかなり高い。 また、MultiPlanのようなヘルスケア・サービス業界の企業は、一般的に問題なく負債を利用していることにも留意する必要がある。 私たちは、MultiPlanのバランスシートの健全性を考慮した結果、MultiPlanはかなりリスクが高いと判断している。 このため、私たちはこの銘柄に対してかなり慎重であり、株主はその流動性に注視すべきだと考える。 負債水準を分析する場合、バランスシートは明らかにスタート地点である。 しかし、すべての投資リスクが貸借対照表にあるわけではなく、むしろそうではない。 例えば、我々はMultiPlanの2つの警告サインを発見した(1つは重要!)あなたがここに投資する前に注意する必要があります。

負債を負うことなく利益を成長させるビジネスへの投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Claritev が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.