Advertisement

- マッケソンの急騰はまだ買いなのか、それとも絶好のチャンスはすでにバックミラーに映っているのか、疑問に思ったことはないだろうか。

- 過去1年間で、マッケソンの株価は41.7%も急騰し、特に先週は3.7%、過去1ヵ月では8.9%も上昇した。これは、勢いと市場の注目の高まりを示唆している。

- 最近のヘッドラインは、マッケソンの特殊医薬品流通の拡大に関する最新情報と、ヘルスケア物流に対する業界全体の関心で埋め尽くされている。こうした要因が新たな楽観論に拍車をかけ、今回の株価急騰につながった。

- 当社のバリュエーション・スコアカードで評価すると、マッケソンの割安度は6段階中4となる。複数のバリュエーション手法を使ってこの数字を導き出す方法を説明する前に、この記事の最後まで株価の真の価値を理解するためのさらに深いアプローチにお付き合いいただきたい。

マッケソンは昨年、41.7%のリターンを達成した。ヘルスケア業界の他の銘柄との比較を見てみよう。

アプローチ1:マッケソンの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在のドルに割り戻すことで、企業の本質的価値を推定する。この手法は、予想される業績に基づいて、株価が割安か割高かを判断するために広く用いられている。

マッケソンの場合、直近の年間フリーキャッシュフローは60億ドルである。アナリストは、フリー・キャッシュフローは今後数年間着実に増加し、2030年には72億ドルに達すると予測している。最初の5年間のキャッシュフロー予測は複数のアナリストの情報源から直接得たもので、それ以降の予測は外挿されたものである。このモデルによると、マッケソンのキャッシュフローは今後も堅調に成長すると予想され、同社の堅調な財務見通しを裏付けている。

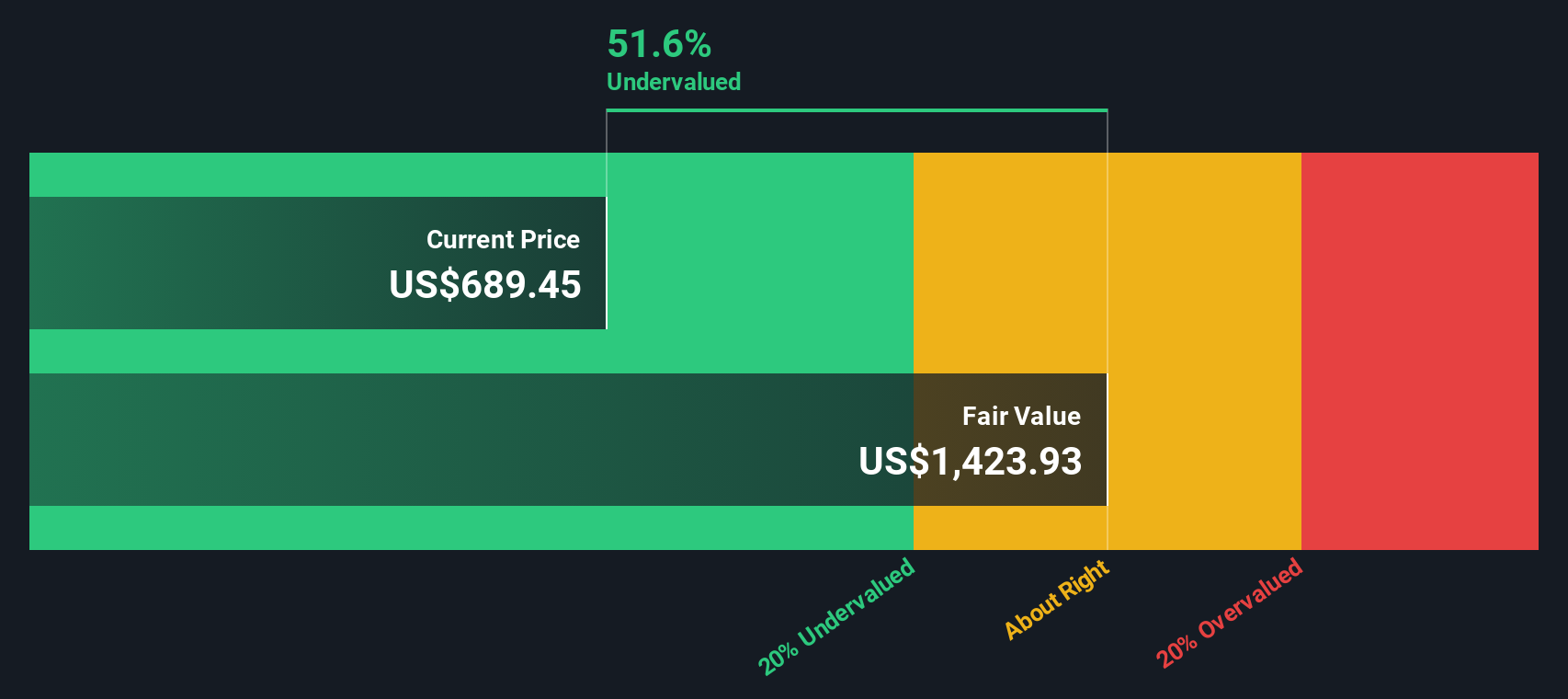

これらのキャッシュフロー予測に基づき、マッケッソンの本源的価値は1株当たり1,399.40ドルと推定される。DCFモデルは、現在の株価に対して36.9%のディスカウントを示しており、これは株価が市場から過小評価されている可能性を示唆している。

結果割安

当社のDCF (Discounted Cash Flow) 分析によると、マッケソンは36.9%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく926以上の割安銘柄を発見してください。

マッケソンのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: マッケソンの価格と収益の比較

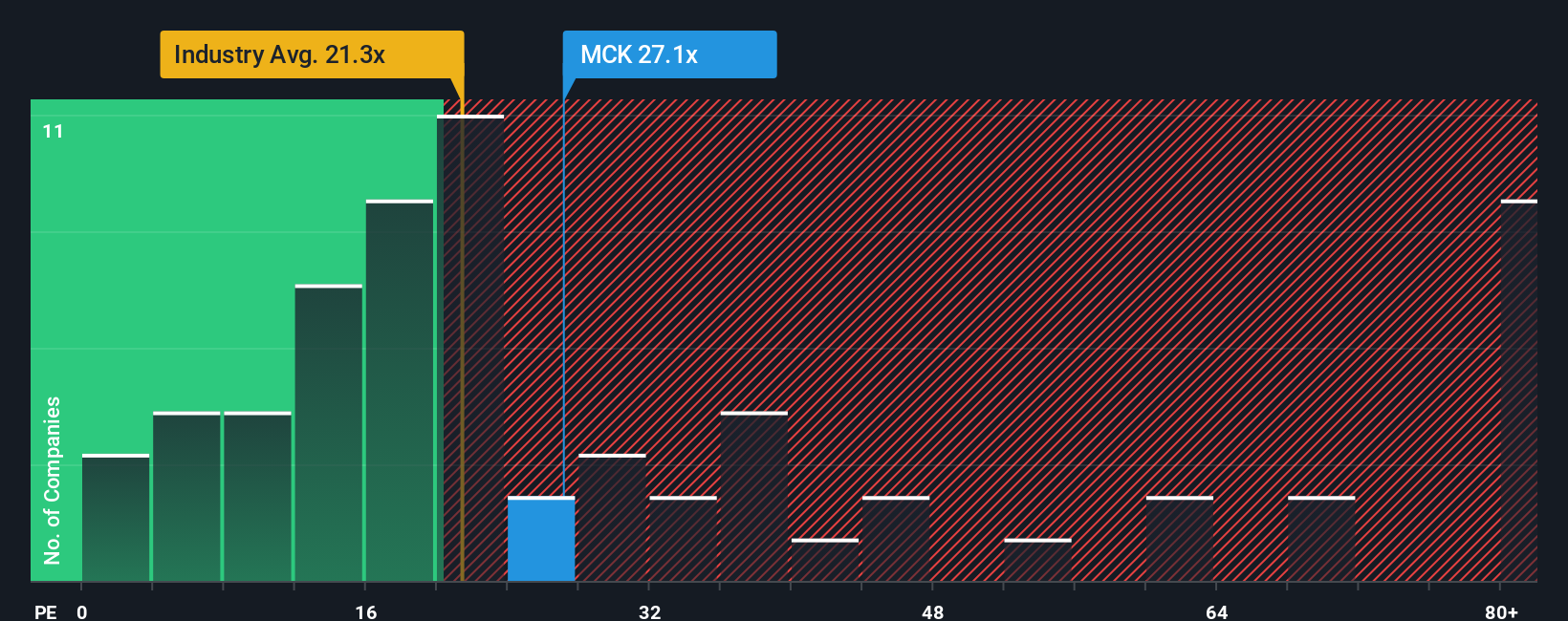

マッケソンのような収益性の高い企業では、株価収益率(PE)が望ましい評価ツールとなることが多い。PEレシオは、投資家が1ドルの利益に対してどれだけの金額を支払っているかを測るのに役立ち、マッケソンのように安定した利益を生み出している企業には特に適している。

成長期待とリスクは、PEレシオを「正常」または「公正」にする重要な要因である。急成長企業はより高いPE倍率を正当化できる一方、高いリスクや緩やかな見通しに直面する企業は通常、低い倍率で取引される。

現在、マッケソンのPEレシオは27.0倍である。これは同業他社の平均PE倍率29.7倍を下回るが、より広いヘルスケア業界平均の22.8倍を上回っている。Simply Wall Stのバリュエーション・スコアカードでは、マッケソンのフェア・レシオは33.1倍と算出されている。この独自の倍率は、単純な同業他社平均や業界平均を超え、企業の収益成長率、利益率、リスク、業界、時価総額などの重要な要素を織り込み、より適切なベンチマークを算出するものです。

マッケソンのフェア・レシオ33.1xと現在のPE27.0xを比較すると、算出されたフェア・バリュー倍率を大きく下回って取引されていることから、株価が過小評価されている可能性があることが示唆される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:マッケソンの物語を選ぼう

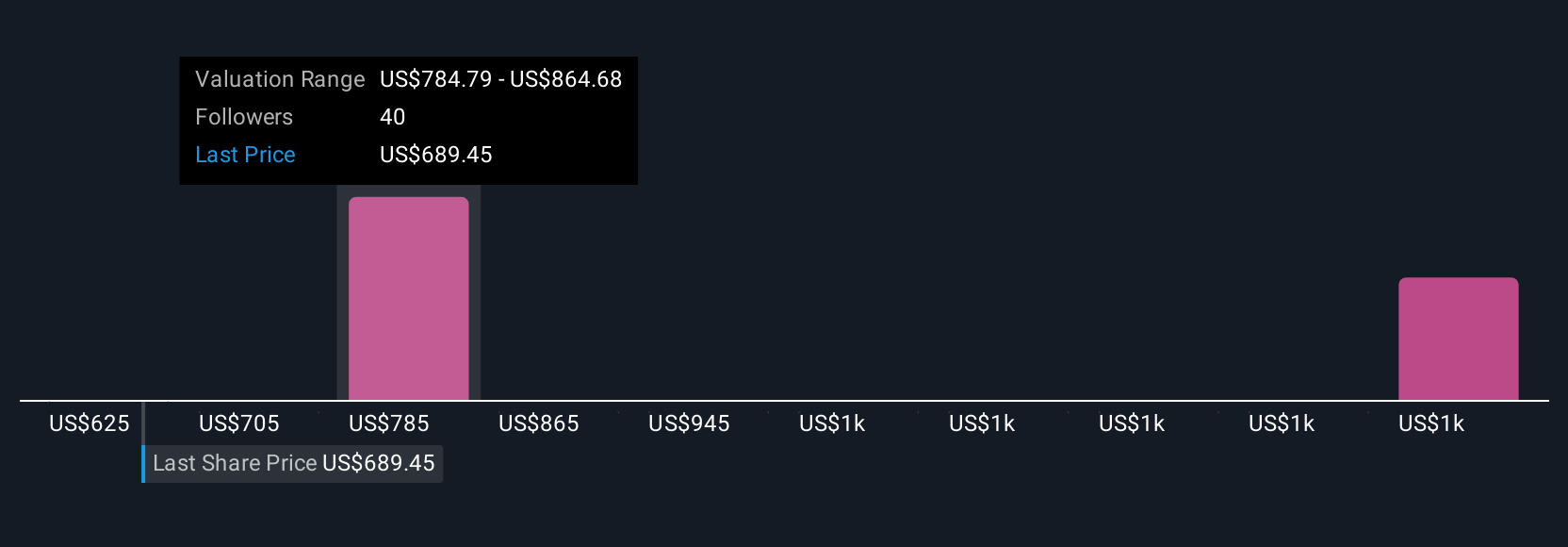

先に、バリュエーションを理解するさらに良い方法があると述べた。ここでは「ナラティブ」を紹介しよう。ナラティブとは、数字だけでなく、企業の将来に対するあなた自身のストーリーや視点のことである。フェアバリュー、収益成長、収益、利益率に関するあなたの仮定を組み合わせ、意味のある投資論文を作成します。シンプリー・ウォールセントのコミュニティ・ページでは、ナラティブを作成するのが簡単で、すべての投資家がアクセスできます。これにより、マッケソンのビジネスストーリーを財務予測と結びつけ、それらがどのように公正価値につながるかを確認することができます。ナラティブを活用すれば、自分のアイデアをコミュニティと簡単に比較することができ、マケッソンの現在の株価と自分のフェアバリューの見積もりを照らし合わせることで、自信を持って行動することができます。さらに、ナラティブは、新しい業績報告や主要ニュースが発表されると自動的に更新されるため、常に新鮮な情報に基づいた見解を得ることができます。例えば、マッケソンの投資家の中には、その収益成長、利益率の改善、業界のリーダーシップが、1株当たり830ドル以上の公正価値を正当化すると考える人もいるかもしれない。また、規制リスクや事業拡大の鈍化に注目し、640ドルに近い値をつける投資家もいるかもしれない。Narrativesを使えば、これらの異なる見通しを並べて見ることができ、自分の戦略に最も共鳴するものを決めることができる。

マッケソンにはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、McKesson が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MCK

Advertisement