Advertisement

- ヒューマナ株がお買い得なのか、それとも過大評価されているのか、気になりませんか?表面的な数字だけでなく、何が本当にその価値を高めているのかを掘り下げてみよう。

- 株価の動きは顕著で、年初来で11.6%、過去1年で10%近く上昇している。しかし、先週の4.4%下落のような短期的な下落は、センチメントがまだ速く振れることを示している。

- マネージド・ケアの規制更新やメディケア償還率の変更に関する最近のヘッドラインは、このセクターに新たなボラティリティをもたらしている。業界アナリストはまた、今後の政策決定がヒューマナのような企業の成長見通しにどのような影響を与えるかについて、慎重な見方をしている。

- Simply Wall Stのバリュエーション・フレームワークによると、ヒューマナのバリュエーションは、主要な過小評価要因で6点満点中4点となっており、精査する価値がある。次に標準的なアプローチを説明するが、価値について考える最も洞察力のある方法は、最後にあなたを驚かせるかもしれないので、お付き合いいただきたい。

ヒューマナは昨年9.7%のリターンを達成した。ヘルスケア業界の他の企業との比較を見てみよう。

アプローチ1:ヒューマナの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、その金額を現在価値に割り戻すことによって企業価値を推定します。この方法は、将来キャッシュを生み出す可能性に基づいて、現在のヒューマナの真価を明らかにすることを目的としています。

ヒューマナの最新の財務情報によると、同社は直近の12ヵ月間で約20億7,000万ドルのフリーキャッシュフロー(FCF)を報告している。アナリストはFCFの成長を予測し、2029年には37億4,000万ドルに達すると予想し、右肩上がりに増加すると予測している。最初の5年後、これらの予測は通常、合理的な成長仮定を用いてさらに外挿される。

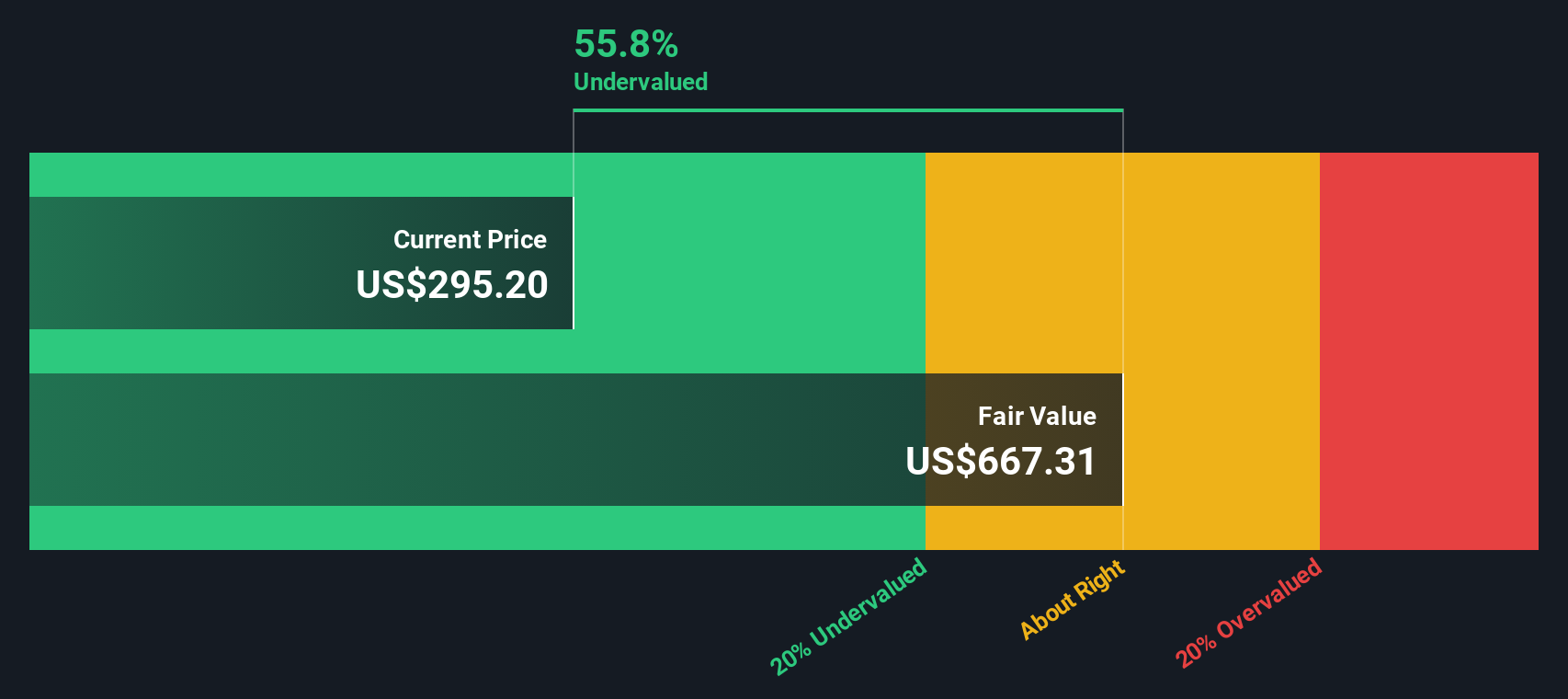

DCFモデルを適用して、Simply Wall StはHumanaの公正価値を1株当たり667.31ドル(米ドル)と見積もっている。注目すべきは、この評価額は現在の株価と比較して57.8%のディスカウントであり、これは市場がヒューマナの長期的なキャッシュ創出能力を過小評価している可能性を示唆している。

結果過小評価

当社の割引キャッシュフロー(DCF)分析では、ヒューマナは57.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて840以上の割安銘柄を発見してください。

ヒューマナの公正価値の算出方法の詳細については、当社の企業レポートの評価セクションをご覧ください。

アプローチ 2: ヒューマナの価格対収益 (PE レシオ)

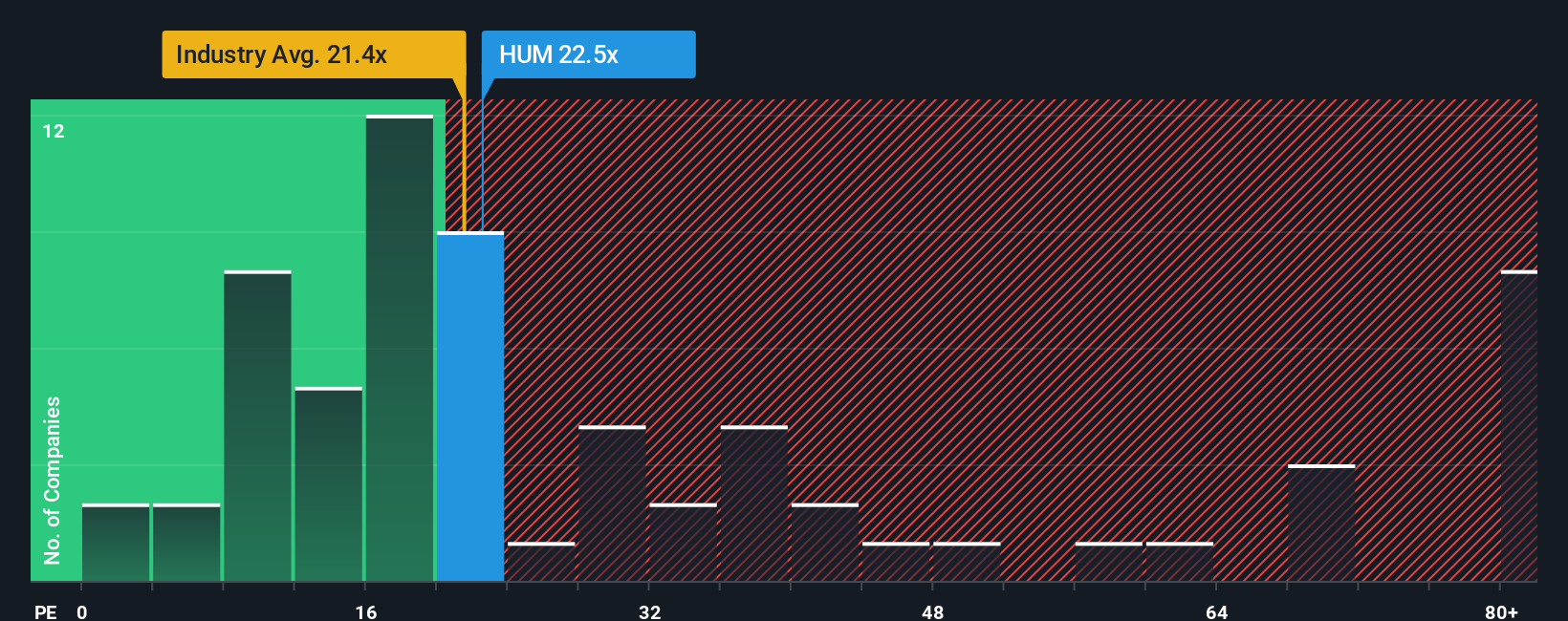

株価収益率(PE)は、ヒューマナのような確立された収益性の高い事業にとって、最も関連性の高い評価ツールの1つと広くみなされています。この指標は、投資家が現在の利益1ドルに対して支払っている金額を素早く確認できるため、安定した利益源を持つ企業にとって特に有用です。

企業の「正常な」または「公正な」PEレシオは、成長期待と認識される事業リスクに影響されます。成長が速い、またはリスクが低ければ、一般的に高いマルチプルが正当化され、成長が遅い、またはリスクが高ければ、レシオは低くなることが多い。ヒューマナは現在21.5倍のPEレシオで取引されており、ヘルスケア業界平均の21.5倍とほぼ同水準で、主要同業グループの23.7倍にはわずかに及ばない。

ヒューマナのPEを業界平均や同業他社平均と比較する代わりに、シンプリー・ウォールセントの「フェア・レシオ」は、より適切なベンチマークを提供します。この独自の指標は、収益だけでなく、予想成長率、利益率、リスクプロファイル、時価総額などの企業固有の要因を考慮することで、ヒューマナの妥当なPEレシオを算出します。このようにして、フェア・レシオは、ヒューマナの独自性と文脈における比較の両方を反映した評価の視点を提供します。

シンプリー・ウォール Stによると、ヒューマナのフェア・レシオは38.3倍で、現在のPEよりかなり高い。このことは、ヒューマナの潜在的成長力とリスク・プロファイルを考慮すると、市場が収益のみからヒューマナを過小評価している可能性を示唆している。

結果過小評価

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

あなたの意思決定をアップグレード:ヒューマナの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、ヒューマナのような企業に関するあなたのストーリー、または視点のことです。それは、収益成長、利益率、リスクに関するあなた自身の仮定に基づいた、そのビジネス、将来の業績、公正価値に関するあなたの信念を結びつけるものです。

過去の数字のみに依存する従来の評価方法とは異なり、ナラティブでは、将来を見据えた論文を作成し、シンプリー・ウォールストリート・コミュニティに属する何百万人もの他の投資家の見解とともに、あなたの見解がヒューマナの評価にどのような影響を与えるかを確認することができます。ナラティブ・ツールは、現在の価格と公正価値の比較を追跡するのに役立ち、独自の見通しに基づく売買の意思決定に役立ちます。

ナラティブは、決算発表や規制の変更など、新しい情報が出てくると動的に更新されるため、動きの速い市場において分析がより迅速になります。例えば、AIイニシアチブの強化とプライマリ・ケアの拡大が利益率を押し上げ、353ドル近辺の評価につながると考えれば、ヒューマナの上昇を見込む投資家もいるだろう。また、規制リスクに着目し、フェアバリューを250ドル前後に大幅に引き下げる慎重な投資家もいるだろう。最終的には、Narrativesを使えば、あなたにとって最も重要な仮定を選択し、数字をビジネスの現実に結びつけ、より確信を持って投資判断を下すことができる。

ヒューマナにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Humana が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:HUM

Advertisement