投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する場合、負債(通常倒産に関わる)が非常に重要な要素であることを知っているようだ。 重要なのは、シグナ・グループ(NYSE:CI)が負債を抱えていることだ。 しかし、本当の問題は、この負債が同社をリスキーにしているかどうかである。

負債はいつ問題になるのか?

負債は、事業が新たな資本またはフリーキャッシュフローで返済することが困難になるまで、事業を支援します。 最悪のシナリオでは、債権者への支払いができなくなった場合、企業は倒産する可能性がある。 これはあまり一般的なことではないが、負債を抱えた企業が、貸し手から窮迫した価格での資本調達を余儀なくされ、株主を恒久的に希薄化させることはよくあることだ。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業の負債水準を検討する際の最初のステップは、現金と負債を一緒に検討することである。

シグナ・グループの負債とは?

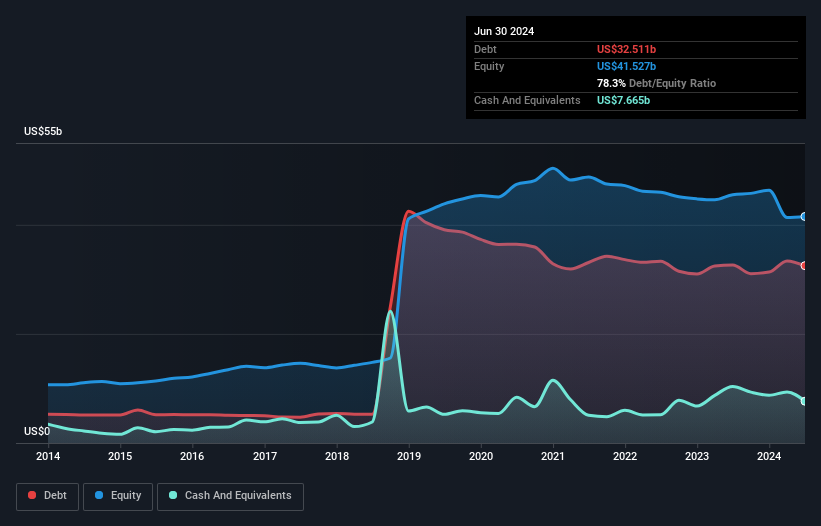

下のチャート(クリックすると詳細が表示されます)を見ると、シグナ・グループの2024年6月の負債額は325億米ドルで、前年とほぼ同じであることがわかります。 しかし、76.7億米ドルの現金もあり、純負債は248億米ドルである。

シグナ・グループのバランスシートの強さは?

最後に報告された貸借対照表によると、シグナ・グループは12ヶ月以内に554億米ドルの負債、12ヶ月を超えて585億米ドルの負債を抱える。 これを相殺するために、同社は76億7,000万米ドルの現金と251億米ドルの12ヶ月以内に支払期限の到来する債権を保有している。 つまり、現金と12ヶ月以内の債権を合わせると、811億米ドルの負債があることになる。

これは979億米ドルという巨大な時価総額と比較しても、レバレッジの山である。 貸し手がバランスシートの補強を要求すれば、株主は深刻な希薄化に直面するだろう。

私たちは、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)である。 このように、債務の絶対額と支払金利の両方を考慮する。

シグナ・グループの負債はEBITDAの2.6倍、EBITは支払利息を5.2倍カバーしている。 これを総合すると、負債水準が上昇するのは避けたいが、現在のレバレッジを維持できると考えられる。 悲しいことに、シグナ・グループのEBITは昨年5.3%減少した。 このような収益傾向が続けば、債務負担はシロクマが子グマを見守るように重くなるだろう。 債務残高を分析する場合、バランスシートを見るのは当然である。 しかし、シグナ・グループが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 株主にとって嬉しいことに、シグナ・グループは過去3年間、EBITを上回るフリー・キャッシュ・フローを生み出している。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

私たちの分析では、シグナ・グループのEBITからフリー・キャッシュフローへの転換は、同社が負債にそれほど困らないことを示すはずである。 しかし、その他の見解はそれほど心強いものではない。 例えば、負債総額を処理するのに少し苦労しているようだ。 また、シグナ・グループがヘルスケア業界に属していることも注目に値する。 これらのデータを見ると、シグナ・グループの負債水準について少し慎重になる。 負債が株主資本に対するリターンを高める可能性があることは認めるが、負債が増加しないよう、株主は負債レベルを注視することをお勧めする。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 例えば、シグナ・グループには 3つの警告サインが ある。

負債を負うことなく利益を拡大できる企業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業のリストを 無料でご覧ください。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Cigna Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.