- ほとんどの投資家が他の銘柄に目を向けている間に、ベクトン・ディッキンソン社が静かにバリュー・チャンスに変わりつつあるのだろうか?現在の株価が本当に織り込んでいるものを見てみよう。

- 株価は現在195.59ドル前後で取引されており、先週は2.2%、今年に入ってからは13.6%下落している。

- 最近の関心は、ベクトン・ディッキンソン社がより利益率の高い医療技術に焦点を絞り、ポートフォリオを合理化するために過去の買収を統合し続けていることにある。同時に、投資家は業界全体の手術件数と病院の設備投資額の変動を考慮しており、これが株価のまちまちの動きを説明する一助となっている。

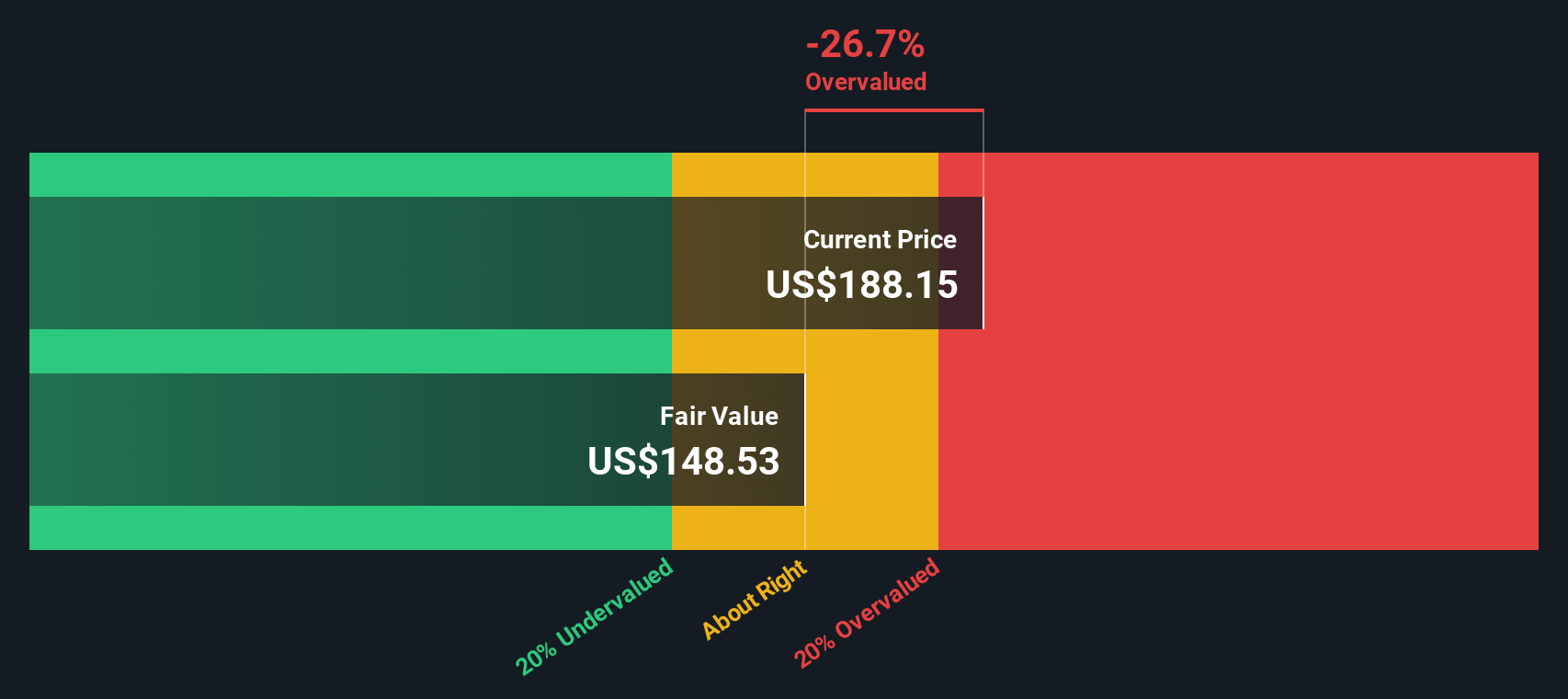

- 当社のフレームワークでは、ベクトン・ディッキンソンのバリュエーション・チェックは6点満点中3点です。これは、市場が部分的に過小評価している可能性を示唆しているが、全面的に過小評価しているわけではない。記事の後半でその真価を考えるさらに強力な方法を探る前に、いくつかの評価アプローチを用いてその評価を分解する。

ベクトン・ディッキンソンの昨年1年間のリターンが-11.8%で、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:ベクトン・ディッキンソンの割引キャッシュフロー(DCF)分析

DCFモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在価値に割り引くことで、企業の価値を推定するものです。

ベクトン・ディッキンソンの場合、直近12ヶ月のフリーキャッシュフローは約26億ドルである。アナリストやモデルによる予測では、フリー・キャッシュフローは着実に増加し、2030年には約54億ドルになると予測されている。2段階株式化フリーキャッシュフロー・モデルは、今後数年間の詳細なアナリスト予測を使用し、さらにシンプリー・ウォールストリートがその予測をその後10年間延長して、さらなる成長を外挿する。

これらすべての将来キャッシュフローを今日に割り戻すと、モデルは1株当たり約324.56ドルの本源的価値に到達する。直近の市場価格195.59ドルに対して、DCFは株価が推定公正価値に対して39.7%のディスカウントで取引されていることを意味する。これは、市場がこれらのキャッシュフロー予測よりもはるかに弱い将来を価格設定していることを示唆している。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析では、ベクトン・ディッキンソンは39.7%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて899以上の割安銘柄を発見してください。

Becton Dickinsonのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

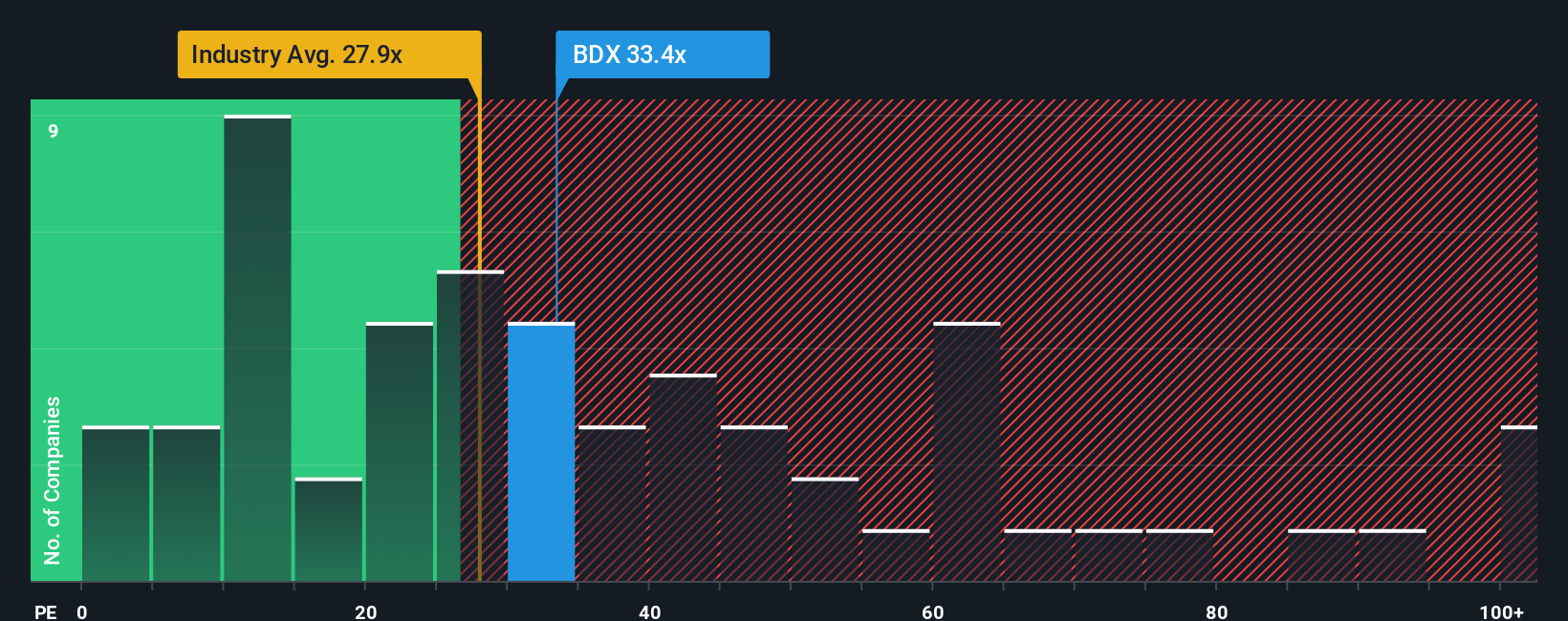

アプローチ2:ベクトン・ディッキンソンの価格対収益

ベクトン・ディッキンソンのような収益性の高い企業にとって、株価収益率は、投資家が現在の利益1ドルに対していくら支払う意思があるかを測る簡単な方法です。投資家が管理可能なリスクで力強く持続的な成長を期待する場合は、高いPEが正当化される可能性があり、成長が鈍化したり不確実性が高い場合は、通常、より低く保守的なPE倍率が求められます。

ベクトン・ディッキンソンは現在、約33.2倍のPEで取引されており、医療機器業界平均の約29.7倍をわずかに上回り、同業他社グループの33.3倍付近とほぼ同水準となっている。また、Simply Wall Stは、利益成長プロファイル、マージン、業界力学、時価総額、および特定のリスク要因を考慮した後のベクトン・ディッキンソンのPEがどの程度であるべきかについての独自の推定値である32.8倍のフェアレシオを計算しています。

このフェア・レシオは、類似企業が自動的に同様の評価に値すると仮定するのではなく、企業独自のファンダメンタルズを調整するため、単純な同業他社比較や業界比較よりも有益です。ベクトン・ディッキンソンの実際のPEはフェア・レシオの32.8倍をわずかに上回る程度であり、株価は収益面で合理的に評価されているように見える。

結果妥当

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1457社をご覧ください。

あなたの意思決定をアップグレード:ベクトン・ディッキンソンの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、Becton Dickinsonのストーリーに対するあなたの見方を、収益、利益、マージンの具体的な予測につなげ、さらに今日の価格と比較できるフェアバリューにつなげる簡単な方法、ナラティブをご紹介しましょう。シンプリー・ウォールセントのコミュニティ・ページでは、投資家は、BDの成長速度が速いか遅いか、利益率が高いか低いか、倍率が高いか安いかなどの理由を説明するナラティブを選択または作成することができます。ナラティブは、フェアバリューと現在の株価の関係を一目で示し、状況の変化に応じてそのギャップがどのように変化するかを示します。例えば、あるBDシナリオでは、2026年の事業分離が成功し、フェアバリューが270ドルに近づくと仮定し、強気に傾くかもしれません。一方、より慎重なシナリオでは、貿易と中国のリスクに焦点を当て、183ドル近くに落ち着くかもしれません。

ベクトン・ディッキンソンにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Becton Dickinson が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.