Advertisement

キーインサイト

- ニューロネティクス社、5月30日に年次株主総会を開催

- キース・サリバンCEOの報酬総額には70万米ドルが含まれる。

- 報酬総額は業界平均を366%上回る

- ニューロネティクスの3年間の株主損失は84%、一方 EPSは過去3年間で1.8%成長 。

ニューロネティクス社(NASDAQ:STIM)の株主は、過去3年間の株価リターンがマイナスだったことに落胆したことだろう。 気になるのは、EPSがプラス成長しているにもかかわらず、株価がファンダメンタルズのトレンドに追随していないことだ。 株主は5月30日に開催される年次株主総会で、会社の将来の方向性について取締役会に質問することを望むかもしれない。 役員報酬などの決議案への投票も、経営陣に影響を与える手段となりうる。 以下の分析によれば、株主は現時点でCEOの報酬増額に消極的かもしれないと考えている。

Keith Sullivanの報酬総額は、同業他社と比較してどうでしょうか?

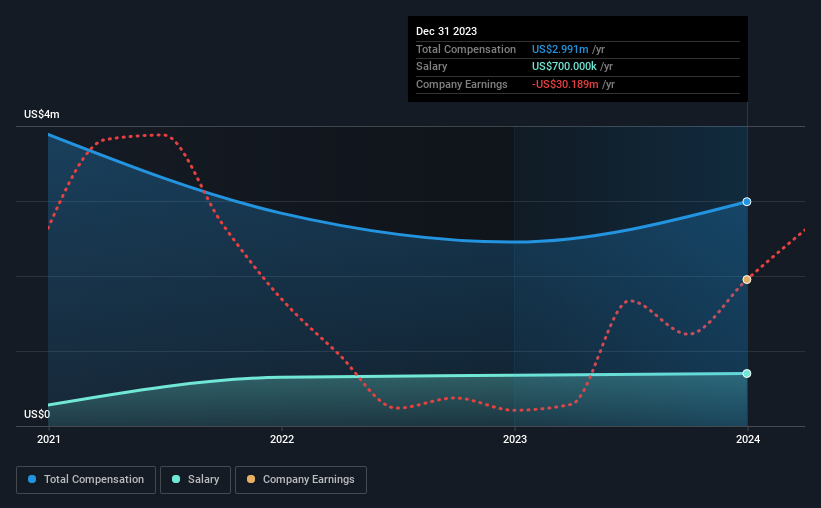

当社のデータによると、ニューロネティクス社の時価総額は7,100万米ドルで、2023年12月までの1年間にCEOに支払われた年間報酬総額は300万米ドルでした。 これは昨年より22%増である。 この分析は総報酬に焦点を当てているが、給与部分はより低く、70万米ドルであることを認める価値がある。

時価総額2億米ドル未満の米国医療機器業界の他社と比較すると、報告されたCEO報酬総額の中央値は64万2000米ドルであった。 したがって、キース・サリバンの報酬は業界の中央値より高いと結論づけることができる。 さらに、キース・サリバンは150万米ドル相当の自社株を直接保有している。

| コンポーネント | 2023 | 2022 | 比率(2023年) |

| 給与 | 70万米ドル | 676,000米ドル | 23% |

| その他 | 230万米ドル | 180万米ドル | 77% |

| 報酬総額 | 300万米ドル | 250万米ドル | 100% |

業界レベルで言えば、報酬総額の25%近くが給与で、残りの75%がその他の報酬である。 報酬総額の設定方法には違いがあるが、給与の設定という点では、ニューロネティックスは多かれ少なかれ市場を反映している。 給与以外の報酬に傾斜していることは、総報酬が会社の業績に連動していることを示唆していることに注意することが重要である。

Neuronetics, Inc.の成長数字を見る

Neuronetics, Inc.は、過去3年間、1株当たり利益(EPS)が年間1.8%増加している。 昨年は10%の増収を達成した。

この収益成長は、本当に明るい未来を指し示しているかもしれない。 また、控えめではあるが、EPSの伸びは注目に値する。 従って、これをトップ・パフォーマーと呼ぶには程遠いが、注目する価値は十分にあると思う。 過去の実績は、次に何が起こるかについての良い指標になることもありますが、会社の将来を覗きたいのであれば、このアナリスト予測の無料視覚化に興味があるかもしれません。

ニューロネティクス社はは良い投資だったか?

3年間の総株主利益率が-84%であったことから、ニューロネティクス社の株主は失望したことだろう。 このことは、同社がCEOに多額の報酬を支払うのは賢明ではないことを示唆している。

結論として

過去数年間、株主が株式価値の損失を抱えているという事実は、確かに不愉快である。 株価が収益とともに伸びていないという事実は、他の問題がその株式に影響している可能性を示しているのかもしれない。 株価に影響を与える未知の変数があるとすれば、株主は何らかの懸念を抱いているに違いない。 今度の年次総会は、株主がCEOの報酬やその他の問題など、重要事項について取締役会に質問し、同社に関する投資論文を再検討するチャンスとなる。

CEOの報酬は注意すべき重要な要素だが、投資家が注意すべき分野は他にもある。 ダイナミックなビジネス環境において投資家が注意すべきニューロネティクスの5つの警告サインを特定した。

重要事項:ニューロネティクスはエキサイティングな銘柄だが、投資家が貸借対照表や超大型リターンを求めていることは理解できる。高ROEで低負債の興味深い企業リストで 、もっと良いものが見つかるかもしれない。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Neuronetics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:STIM

Advertisement