Advertisement

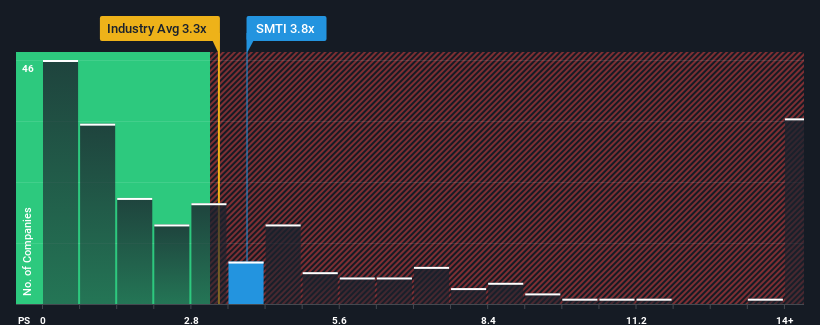

米国の医療機器業界のP/S(株価収益率)中央値が約3.3倍と同程度なのに、Sanara MedTech Inc.(NASDAQ:SMTI)のP/S(株価収益率)3.8倍が注目に値すると考える人は多くないだろう。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

Sanara MedTechの最近の業績は?

最近、Sanara MedTechの収益が堅調に伸びているのは喜ばしいことだ。 多くの人が、立派な収益実績が衰えると予想しているため、P/Sが上昇しないのかもしれない。 それが実現しないのであれば、既存株主はおそらく株価の将来の方向性についてそれほど悲観的ではないだろう。

Sanara MedTechのアナリスト予想はないが、この無料 データ豊富なビジュアライゼーションで 、同社の利益、収益、キャッシュフローの状況をご覧いただきたい。収益予測はP/Sレシオと一致するか?

P/Sレシオを正当化するためには、Sanara MedTechは業界と同様の成長を遂げる必要がある。

まず振り返ってみると、同社は昨年27%という驚異的な収益成長を遂げた。 喜ばしいことに、過去12ヶ月間の成長により、売上高は3年前と比較して合計で298%増加している。 つまり、その間に同社が収益を大きく伸ばしたことを確認することから始めることができる。

業界の1年間の成長率予測9.7%と比較すると、直近の中期的な収益の軌跡は明らかに魅力的である。

このような情報から、Sanara MedTechが業界と比較してかなり類似したP/Sで取引されていることは興味深い。 投資家の多くは、同社が最近の成長率を維持できると確信していないのかもしれない。

最終見解

一般的に、私たちの好みは、売上高株価比率の使用を、市場が企業の全体的な健全性についてどう考えているかを確認することに限定することである。

驚いたことに、Sanara MedTechは、3年間の収益動向が現在の業界予想よりも良好であることから、我々が予想したほどPERに寄与していないことを明らかにした。 業界よりも速い成長率で強い収益が確認された場合、潜在的なリスクがP/Sレシオを圧迫しているとしか考えられません。 過去中期的な最近の収益動向は、株価下落のリスクが低いことを示唆しているが、投資家は将来的に収益が変動する可能性があると見ているようだ。

とはいえ、Sanara MedTechは当社の投資分析で3つの警告サインを示しており、そのうちの1つは重大であることに注意してください。

もちろん、大きな収益成長の歴史を持つ収益性の高い企業は、一般的に安全な賭けである。そこで、妥当なPERを持ち、力強く業績を伸ばしている他の企業の 無料 コレクションをご覧になることをお勧めする。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Sanara MedTech が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:SMTI

Advertisement