Advertisement

- ガーダント・ヘルス社の株価が本当にお買い得なのか、それとも最近の話題は単なる誇大広告なのか、疑問に思っているのはあなただけではありません。あなただけではない。多くの投資家が今、同じ疑問を抱いている。

- 株価は急騰しており、過去1週間で31.5%、過去1年間で275.8%という驚異的な上昇を見せている。これは、同社のリスクとリターンのプロフィールが変化する可能性とともに、楽観的な見方が急増していることを示している。

- がん検診技術の大幅な進歩や新たな規制当局の承認など、最近の発表が見出しを飾り、市場が期待の高まりに反応して上昇を後押ししている。これらの進展は、ガーダント・ヘルスが新たな成長段階に入ったという感覚を生み出している。

- しかし、バリュエーションに目を向けると、ガーダント・ヘルス社のスコアは6点満点中わずか2点である。これらのバリュエーション・アプローチが実際にこの株について何を語っているのか、そしてなぜこの記事の最後までにその価値を判断するもっと賢い方法があるかもしれないのか、その理由を分解してみよう。

ガーダント・ヘルスは、私たちの評価チェックでわずか2/6のスコアを獲得した。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:Guardant Healthの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り戻すことで、企業の現在の価値を推定します。ガーダント・ヘルス社の場合、2ステージ・フリー・キャッシュフロー対株式アプローチは、今後数年間のアナリストのキャッシュフロー予測を考慮し、さらに2035年までの成長を外挿します。

ガーダント・ヘルスは現在、フリー・キャッシュ・フローがマイナスで、直近の12ヵ月間(LTM)は-2億5,934万ドルとなっている。アナリストの予測によると、フリーキャッシュフローは当面マイナスのままだが、プラスに転じ、加速すると予想されている。このモデルでは、Guardant Healthのフリーキャッシュフローは2029年までに3億1,555万ドルに達し、2035年には18億7,000万ドルに近づくと推定している。

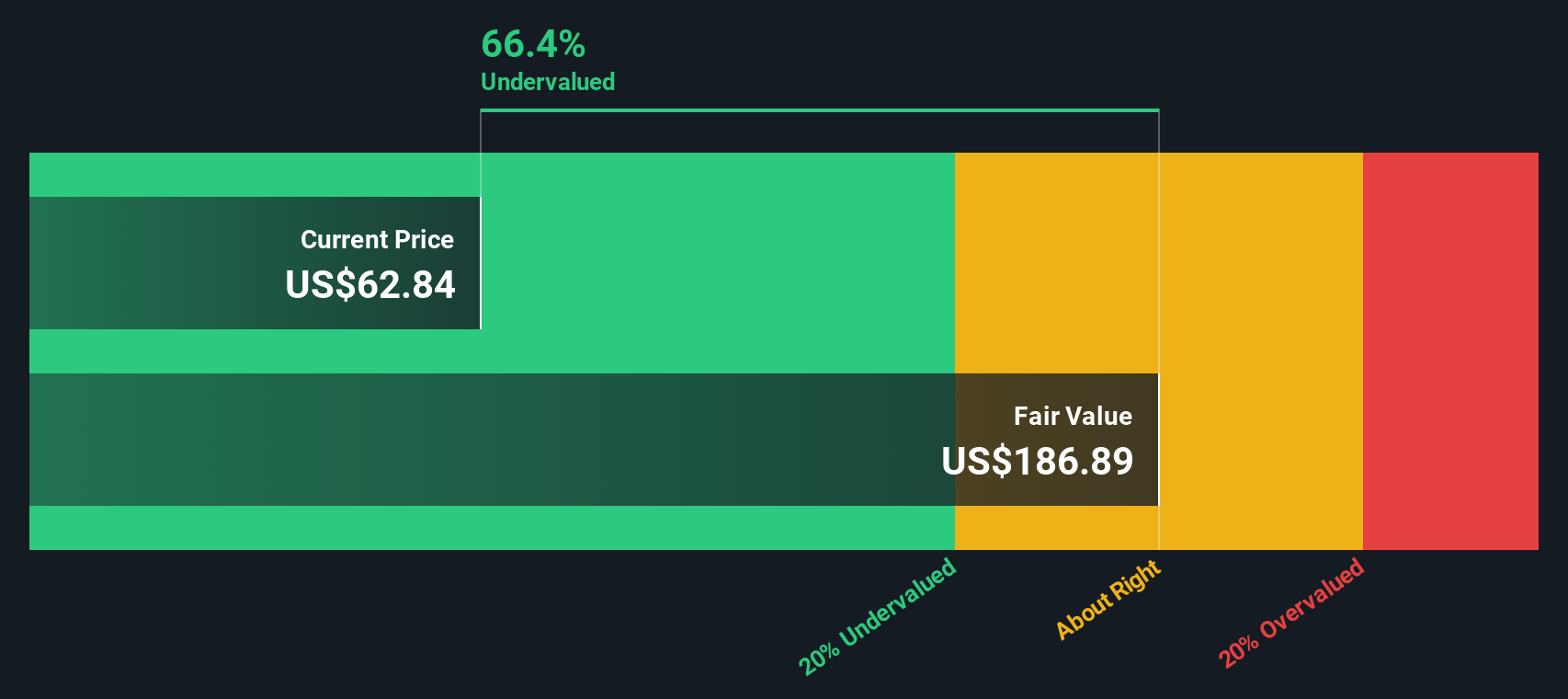

これらの将来キャッシュフローを現在の価値に割り戻した後、DCFモデルはGuardant Healthの本源的価値を1株当たり249.38ドルとした。同社の現在の株価と比較すると、株価は61.9%のディスカウントで取引されていることになる。これは、モデルによれば、大幅な割安を意味する。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Guardant Healthは61.9%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株843銘柄をさらに発見してください。

ガーダント・ヘルスのフェアバリューの算出方法の詳細については、会社レポートの評価セクションをご覧ください。

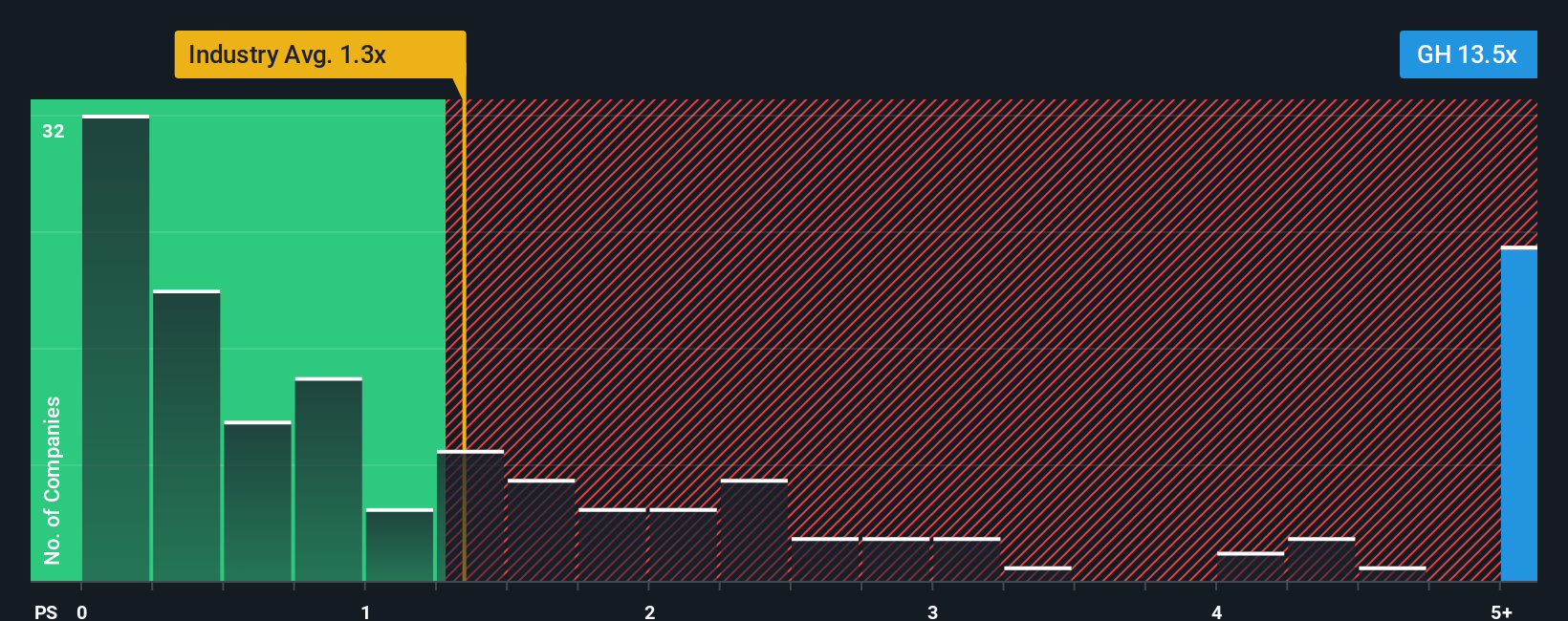

アプローチ2: Guardant Healthの価格と売上高の比較

ガーダント・ヘルス社のように、まだ収益性は高くないものの、力強い収益成長を遂げている企業の場合、株価対売上高(P/S)レシオが最良のバリュエーション指標となることが多い。プラスの利益を必要とする株価収益率とは異なり、P/Sレシオは、投資家が市場が収益の各ドルをどのように評価しているかを比較することができ、これは特に高成長のヘルスケア企業にとって有益です。

成長性と事業リスクの両方が、「適正な」P/Sレシオとみなされる上で大きな役割を果たします。急成長する革新的な企業や業界を破壊するような企業は、将来の利益に対する楽観的な見方を反映し、一般的にP/S倍率が高くなります。逆に、リスクが高い、または収益成長が鈍い企業は、低い倍率を正当化することができる。

ガーダント・ヘルスは現在、P/Sレシオ13.27倍で取引されており、ヘルスケア業界平均の1.29倍、同業他社平均の2.20倍を大きく上回っている。このプレミアムは、投資家が将来の大幅な成長を期待していることを示唆しているが、このような高い倍率は精査する価値がある。

そこで、Simply Wall St独自の「フェア・レシオ」の出番となる。フェア・レシオは、広範な業界比較や同業他社比較のみに依存するのではなく、成長予測、収益性、企業規模、リスクを組み入れ、ガーダント・ヘルス独自のプロフィールに合わせた評価を行います。ガーダント・ヘルスのフェア・レシオは6.98倍で、実際のP/Sレシオの半分強であり、成長とリスクを考慮した後でも、市場価格がファンダメンタルズの正当性を大きく上回っていることを意味する。

結果割高

PSレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1406社をご覧ください。

意思決定をアップグレードガーダント・ヘルス・ナラティブの選択

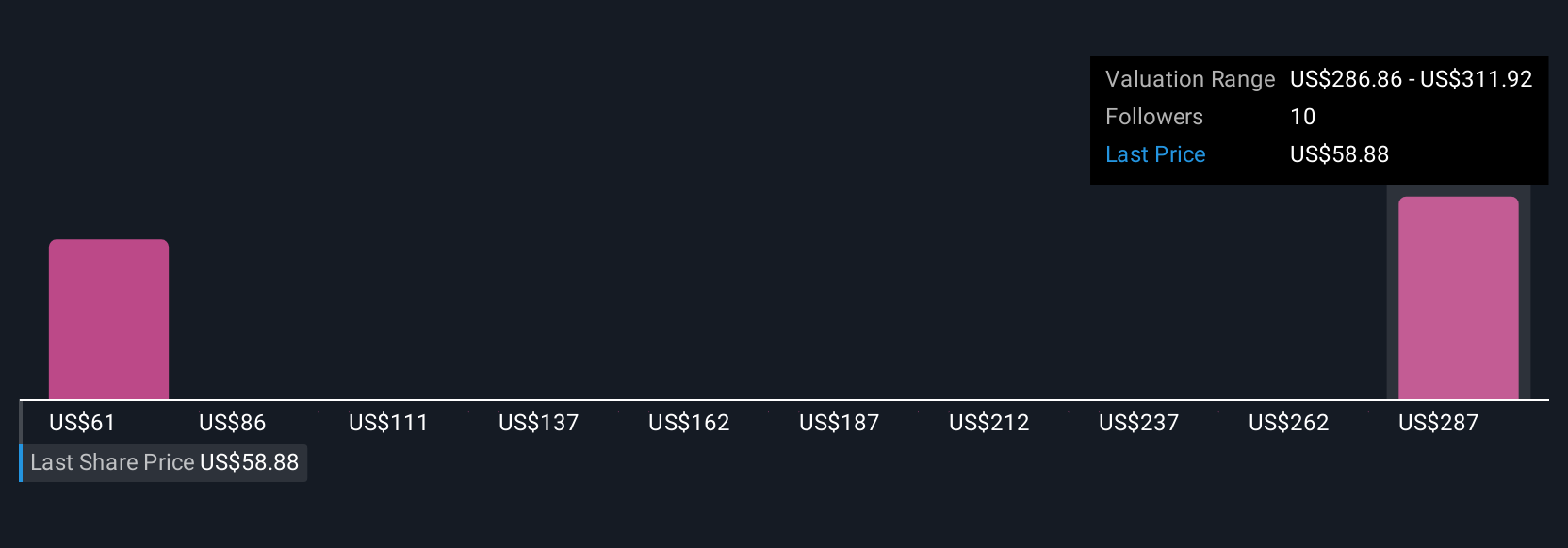

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業の数字の背後にあるストーリーを語ることができるシンプルで強力なツールです。言い換えれば、事業の方向性とその理由についてのあなたの個人的見解です。シンプリー・ウォールセントのコミュニティ・ページにあるナラティブを使えば、何百万人もの投資家が企業のストーリーを財務予測や公正価値の見積もりと結びつけることができ、現在の価格が売買の好機であるかどうかを判断するのがより簡単になります。

ナラティブは使いやすく、将来の収益、マージン、リスクなどの重要な要因の仮定を調整できるため、コントロールしやすい。こうすることで、あなたの見方が正しければ、その会社の価値はいくらになるはずかを知ることができる。主要なニュース、業績、業界動向など、新しい情報が入手可能になると、あなたのNarrativeは最新の見通しを反映して自動的に更新されます。ガーダント・ヘルスの場合、あるユーザーのNarrativeは、シールド診断薬の採用が大成功し、1株当たりの公正価値が93.82ドルになると予測するかもしれない。一方、競争と経営リスクに焦点を当てた、より慎重な視点からは、47.00ドルの価値しか得られないかもしれない。あなたのNarrativeの公正価値と現在の価格を比較することで、あなたはより確信を持って、十分な情報を得た上で投資判断を下すことができる。

あなたは、Guardant Healthのストーリーにまだ続きがあると思いますか?当社のコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Guardant Health が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:GH

Advertisement