- デックスコムを買うなら今?あなただけではない。多くの投資家が、最近の株価の動きを見て、お買い得なのか罠なのかを見極めようとしている。

- 株価は先週4.7%上昇したが、年初来ではまだ20.3%下落しており、過去12ヵ月では19.9%下落している。これは、市場が成長見通しとリスクプロファイルを再評価していることを示唆している。

- デックスコムは最近、持続的グルコース・モニタリング技術の進歩や、米国における医療政策の転換の可能性に関する報道で話題になった。このニュースは株価のセンチメントを形成し、最近の価格変動の一因となっている。

- バリュエーション面では、デックスコムはバリュー・チェックで6点満点中5点の高得点を獲得している。この点数には何が含まれているのか、また評価アプローチを比較する。記事の最後には、デックスコムの価値を本当に高めるものは何なのか、新たな視点にご期待ください。

DexComの過去1年間のリターンが-19.9%と同業他社に遅れをとっている理由をご覧ください。

アプローチ1:デックスコムの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを適切な率で現在に割り引くことによって、企業の本質的価値を見積もる一般的な評価アプローチである。これにより投資家は、長期的にキャッシュを生み出すと予想される能力に基づいて、その企業の現在の価値を知ることができる。

デックスコムの場合、現在のフリーキャッシュフローは過去12ヶ月間で11億ドル弱である。アナリストの予測では、この数字は今後5年間で2倍以上になり、2029年末には約20億2,000万ドルに達すると予想されている。アナリストの予測は通常5年までだが、それ以降の予測は業界モデルを使って外挿される。

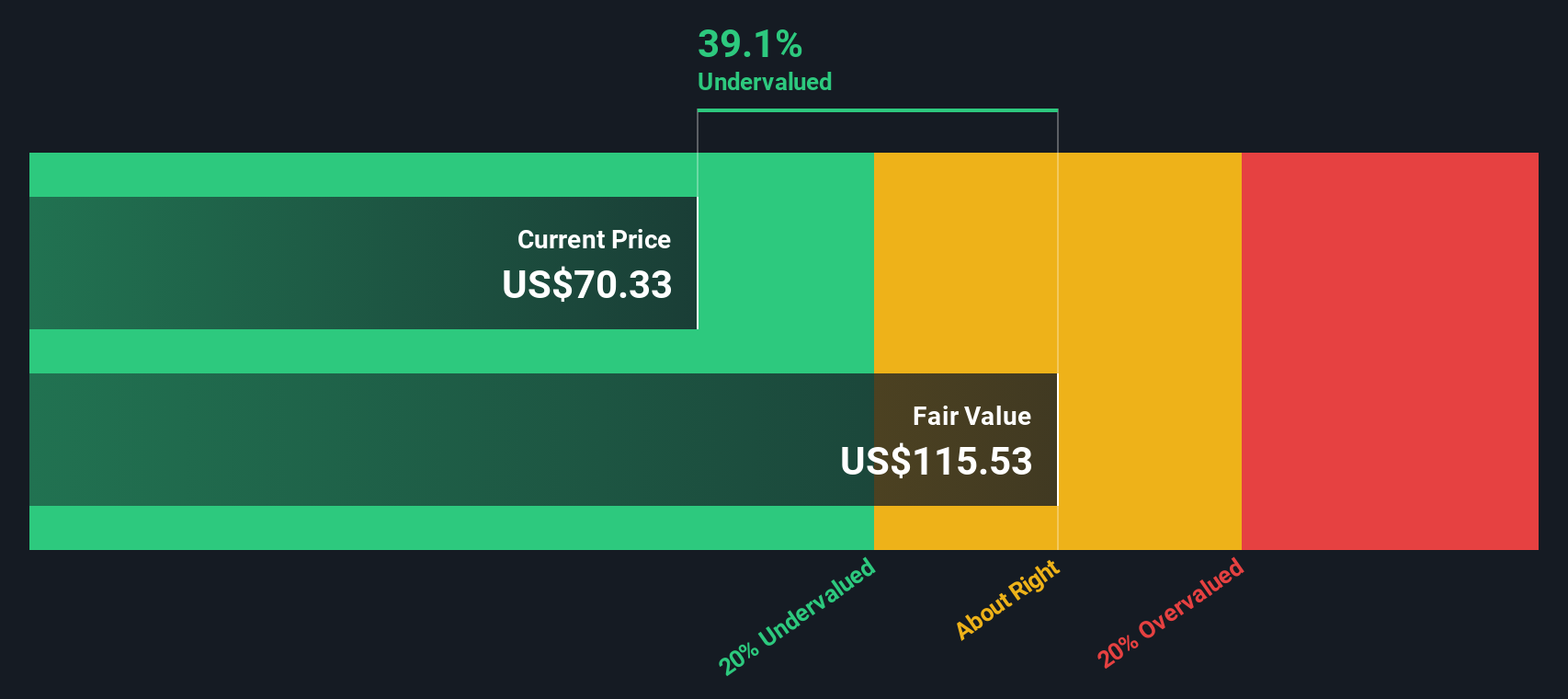

これらの将来キャッシュフローに基づき、DCF法を用いてデックスコムの本源的価値を算出すると、1株当たり126.02ドルとなる。この試算は、株価が本源的価値に対して 50.4%のディスカウントで取引されていることを示唆し、株価がファンダメンタルな見通しに比べて著しく過小評価されている可能性を示している。

このマージンを考慮すると、DCF分析では、デックスコムに長期的な可能性を見出す投資家にとって潜在的な機会があることを強調している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、DexComは50.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく926の割安株を発見してください。

DexComの公正価値算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: デックスコムの株価と利益の比較

株価収益率(PE)は、デックスコムのような収益性の高い企業を評価するための指標としてよく知られ、広く使用されています。この指標は、投資家が企業の収益1ドルに対していくらの対価を支払う意思があるかを測る分かりやすい方法であり、安定した利益を上げている企業にとって特に意味のあるものです。

成長期待とリスクの両方が、妥当または「公正な」PEレシオとしてカウントする上で重要な役割を果たしている。期待収益成長率が高い企業や、リスクが低いと思われる企業は、一般的に高い倍率を要求し、成長率が低い企業やリスクが高い企業は、低いPEレシオを正当化することができる。

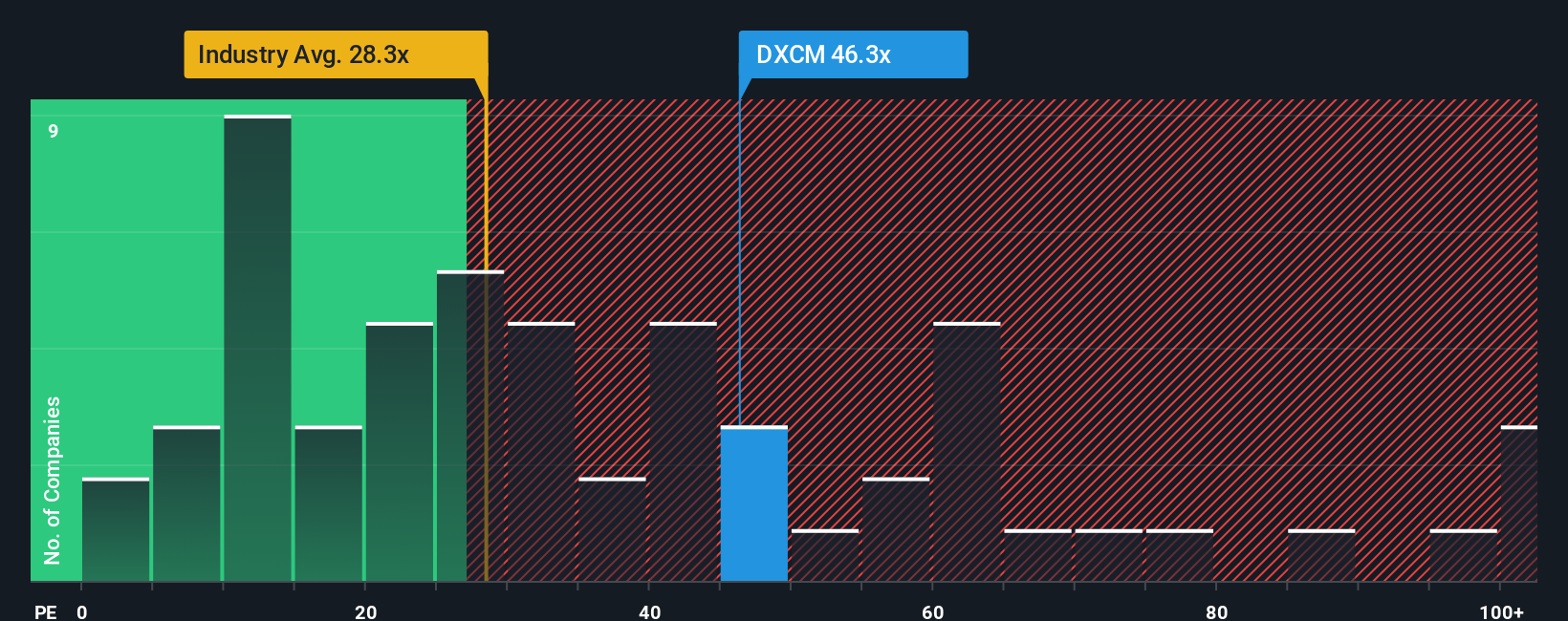

デックスコムは現在、33.8倍のPEレシオで取引されている。これは医療機器業界平均の28.9倍を著しく上回っているが、同業他社平均の45.3倍を下回っている。このような比率の比較は文脈を提供するが、個々の企業のプロフィールのニュアンスを常に捉えるわけではない。

そこで、Simply Wall Stのフェア・レシオの出番となる。DexComのフェア・レシオは34.4倍で計算され、会社の利益成長、利益率、リスク特性、時価総額、より広い業界内での位置などの要因を考慮した包括的な見方を反映しています。単純な同業他社比較やセクター比較とは異なり、フェア・レシオはデックスコム独自の状況に合わせて調整されている。

デックスコムの実際のPEレシオ33.8倍は、フェア・レシオ34.4倍とほぼ同じであることから、同銘柄は、その潜在的な収益とリスク・プロファイルに対して、ファンダメンタルズ的にフェアバリューと考えられる水準で取引されていると思われる。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1433社をご覧ください。

意思決定をアップグレード:DexComの物語を選ぼう

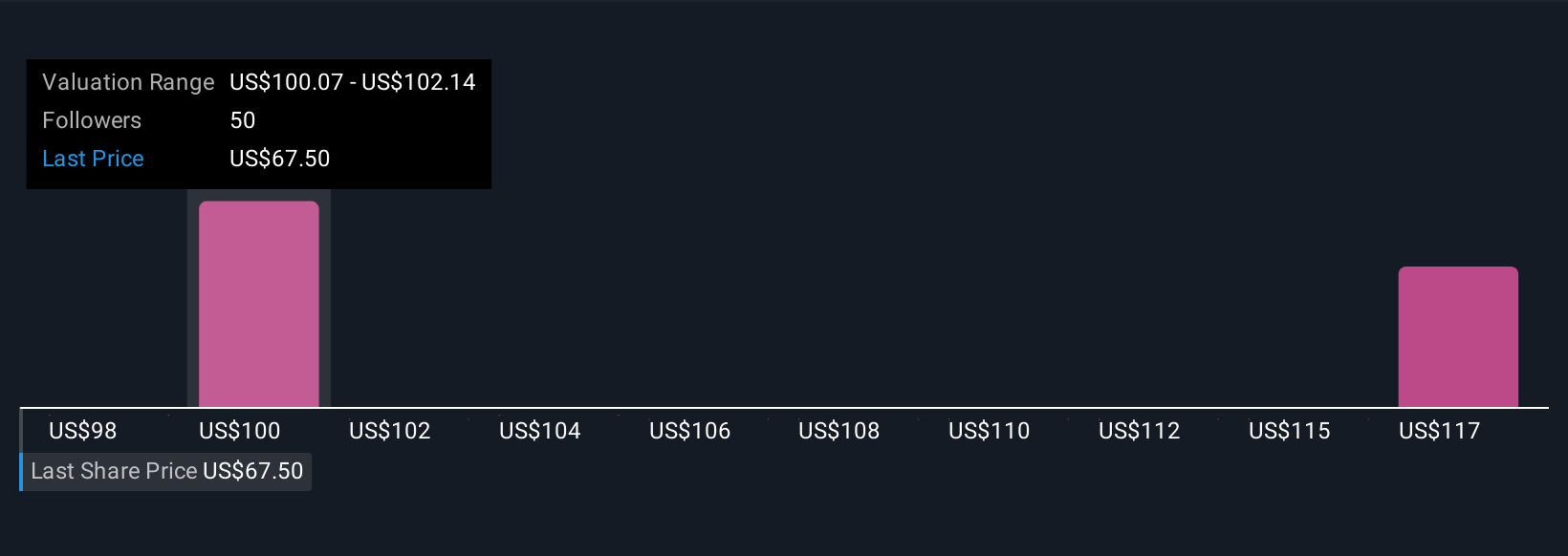

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、単に数字だけでなく、収益、利益、利益率など、公正価値や将来の成長に関する仮定を通じて表現される、企業についてのあなたのストーリーや視点のことです。ナラティブは、デックスコムの進化するストーリーを財務予測とリンクさせ、最終的にはあなたが信じる公正価値とリンクさせます。

ナラティブは、シンプリー・ウォールセントのコミュニティ・ページで直接利用することができ、何百万人もの投資家がリアルタイムでこれらのストーリーを作成、比較、調整することができます。ナラティブの公正価値とDexComの現在価格を比較することで、購入、保有、または売却の時期を素早く確認することができます。ニュースや業績が発表されると、数字とナラティブは即座に更新され、あなたの見方は常に最新の状態に保たれます。

例えば、デックスコムの将来を強気で115.0ドルと予想する投資家もいれば、より慎重で83.0ドルとフェアバリューを低く見積もる投資家もいる。これは、コンセンサス目標だけでなく、個人的なストーリーがいかに賢明な投資判断を形成できるかを示している。

DexComのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DexCom が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.