Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 アクソジェン・インク(NASDAQ:AXGN)が事業で負債を使用していることはわかる。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

我々は、来年6%以上の配当利回りが予想される21の米国株を見つけた。無料で全リストをご覧ください。

借金はいつ危険なのか?

借金はビジネスの成長を助けるツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになる。 資本主義の一部には「創造的破壊」のプロセスがあり、失敗した企業は銀行家によって容赦なく清算される。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債をコントロールするために安い株価で株主を希薄化しなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業の負債の使用について考えるとき、私たちはまず現金と負債を一緒に見ます。

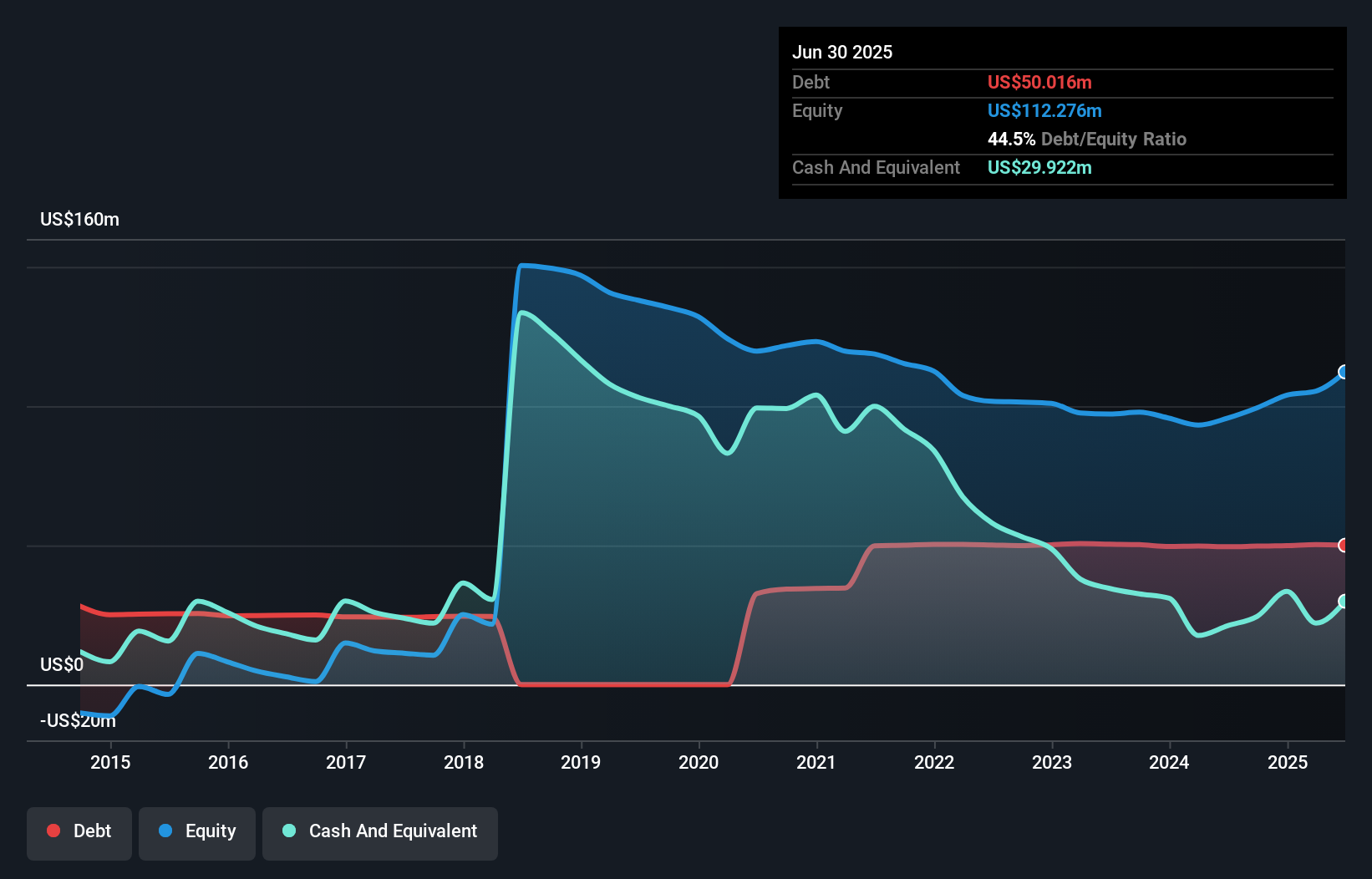

アクソジェンの純負債とは?

下記の通り、2025年6月時点のアクソジェンの負債は5,000万米ドルで、前年とほぼ同じである。グラフをクリックすると詳細がご覧いただけます。 しかし、2,990万米ドルの現金準備金があるため、純負債は約2,010万米ドルと少なくなっている。

アクソジェンのバランスシートは健全か?

最新の貸借対照表データによると、アクソジェンには1年以内に返済期限が到来する債務が2,500万米ドルあり、それ以降に返済期限が到来する債務が6,820万米ドルある。 これらの債務を相殺するために、同社は2,990万米ドルの現金と、12ヶ月以内に期限の到来する2,800万米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計を3520万米ドル上回っている。

もちろん、アクソジェンの時価総額は7億3,940万米ドルなので、これらの負債はおそらく管理可能であろう。 しかし、十分な負債があるため、株主には今後もバランスシートを監視し続けることをお勧めしたい。

企業の収益に対する負債を評価するため、純負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割り、利払い・税引き前利益(EBIT)を支払利息(インタレストカバー)で割って計算する。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

アクソジェンのEBITDAに対する純負債の倍率は2.3とかなり妥当だが、インタレストカバーは0.25と弱い。 その理由の大部分は、減価償却費が多いことだ。 これらの費用は現金支出を伴わないため、負債を返済する際には除外することができる。しかし、会計上の費用が発生するのには理由がある。 いずれにせよ、同社が意味のある負債を抱えていることは確かだ。 また、アクソジェン社のEBITが昨年の赤字から170万米ドルの黒字に改善したことにも注目したい。 貸借対照表は、負債を分析する際に注目すべき部分であることは明らかだ。 しかし、アクソジェンが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが面白いかもしれない。

最後に、企業は負債を返済するためにフリーキャッシュフローを必要とする。 そのため、金利税引前利益(EBIT)が実際のフリーキャッシュフローにどれだけ変換されるかをチェックすることが重要である。 株主にとってうれしいことに、アクソジェンは昨年、EBITを上回るフリー・キャッシュ・フローを生み出している。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

嬉しいことに、アクソジェンのEBITからフリー・キャッシュフローへの見事な変換は、同社が負債に対して優位に立っていることを示唆している。 しかし、その金利カバーは逆効果であることを認めざるを得ない。 また、アクソジェンのような医療機器業界の企業は、一般的に問題なく負債を利用している。 前述の要因を総合すると、アクソジェンはかなり快適に負債を処理できる。 もちろん、このレバレッジは株主資本に対するリターンを高めることができる一方で、より多くのリスクをもたらすため、この点については注視する価値がある。 もちろん、アクソジェンのインサイダーが株を買っていることが分かれば、信頼感が増すので、それを否定するつもりはない。同じ波長をお持ちの方は 、このリンクをクリックすれば、インサイダーが買っているかどうかを調べることができる。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Axogen が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:AXGN

Advertisement