Advertisement

- フィリップ・モリス・インターナショナルが本当の価値を提供しているのか、それとも現在の価格で過大評価されているように見えるのか、疑問に思っていませんか?ノイズを切り抜け、数字が実際に何を物語っているかを見ようとしているのは、あなただけではない。

- フィリップ・モリス・インターナショナルの株価は、この1週間で6.4%、この1ヶ月で10.0%下落した。それでも年初来では21.2%上昇しており、5年間のトータル・リターンは162.7%という素晴らしいものだ。

- 最近の反落は、世界的なタバコ規制の変化と、同社が進行中の禁煙製品への移行を強調する見出しの中で起こった。国際的な規制への挑戦やIQOS展開の拡大に関するニュースは、投資家が短期的な変動と同社の長期的な戦略を比較検討する際に、多くのことを考慮する材料となっている。

- 当社の評価では、フィリップ モリス インターナショナルの割安度は6点満点中 4点である。これは、完全ではないものの堅実な結果であり、バリューと警戒感の両方が存在することを示唆している。異なるバリュエーション手法でどのように分析されているかを見てみよう。

フィリップ・モリス・インターナショナルの昨年1年間の15.2%のリターンが、なぜ同業他社に遅れをとっているのか、その理由を探ってみよう。

アプローチ1:フィリップ・モリス・インターナショナルの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことによって企業の価値を推定します。このアプローチは、長期的に利益を生み出す可能性に基づいて、現在の株価が適正な価値を提供しているかどうかを判断するのに役立ちます。

フィリップ・モリス・インターナショナルの場合、直近のフリー・キャッシュ・フローは100億ドルと報告されている。アナリストの予測では、フリー・キャッシュ・フローは2029年までに163億ドルに達すると予測されており、今後数年間で着実な成長が見込まれている。この期間の後、予測は合理的な長期の仮定を用いて外挿される。この2段階モデルは、フリー・キャッシュ・フローの持続的成長を示しており、弾力的で拡張性のあるビジネスを強調している。

これらの予測を用いて、DCFモデルは1株当たり201.20ドルの本源的公正価値を算出した。直近の市場価格と比較すると、株価は推定公正価値に対して27.1%のディスカウントで取引されており、市場が同社の将来の収益力を過小評価している可能性を示唆している。

結果過小評価

当社のDCF (Discounted Cash Flow) 分析では、フィリップ・モリス・インターナショナルは27.1%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく854の割安銘柄を発見してください。

フィリップ・モリス・インターナショナルの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

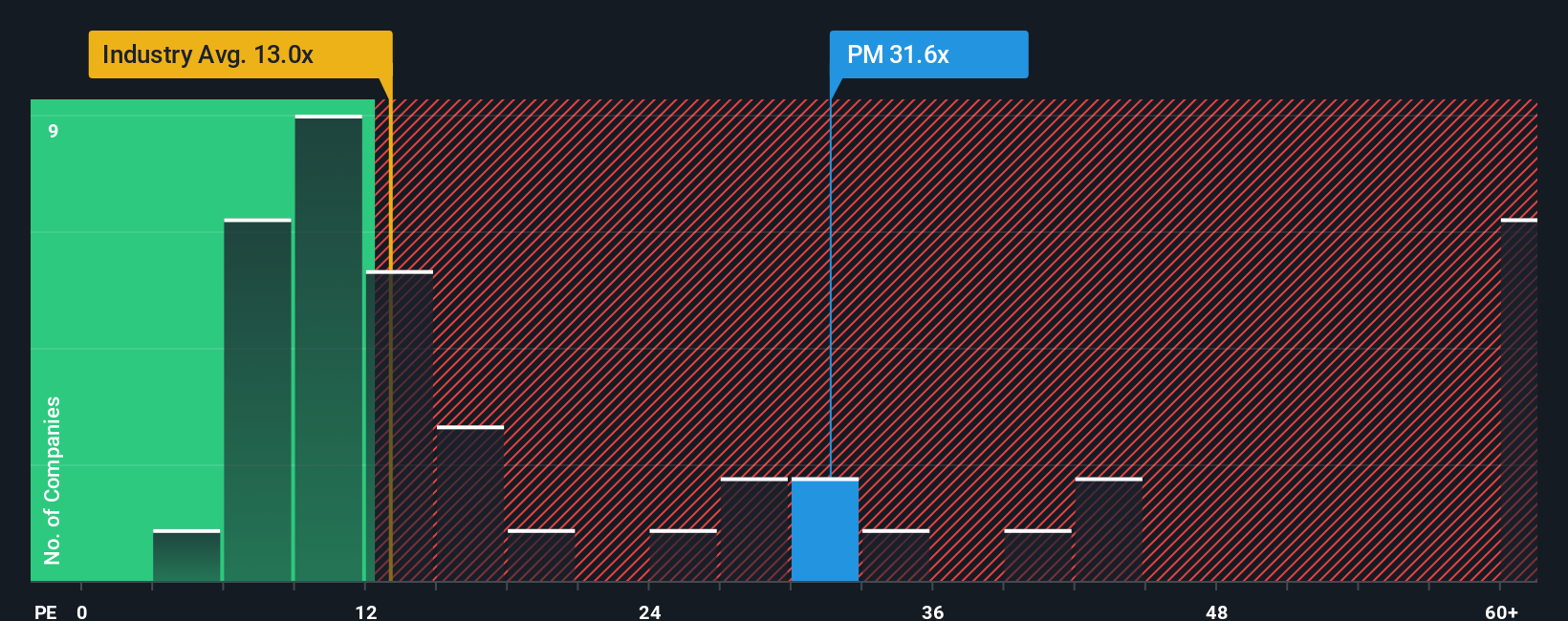

アプローチ2: フィリップ モリス インターナショナルの価格対収益 (PE)

フィリップ モリス インターナショナルのような収益性の高い企業にとって、株価収益率 (PE) はバリュエーションツールとして最適です。これは、投資家が会社の利益1ドルに対していくら支払っているかを素早く把握できるため、利益が安定しているか成長している場合に特に役立ちます。とはいえ、すべてのPEレシオが同じというわけではない。成長率が高く、事業リスクが低ければ、通常より高い「通常の」PEが正当化される一方、リスクが高い企業や成長が鈍い企業は、ベンチマークが低くなる傾向がある。

フィリップ・モリス・インターナショナルは現在、26.56倍のPEレシオで取引されている。これはタバコ業界平均の14.80倍を大きく上回り、主要同業他社平均の18.61倍よりも高い。一見すると、株価は割高だと思うかもしれないが、標準的なベンチマークが必ずしもすべてを物語っているわけではない。

シンプリー・ウォールセントの「フェア・レシオ」は、より深いアプローチを用い、収益成長の見通し、利益率、時価総額、業界の状況に基づいて、企業のPEがどうあるべきかを算出する。フィリップ・モリス・インターナショナルのフェア・レシオは29.51倍です。この方法は、企業独自の強みとリスクを完全に考慮することで、単純な業界比較や同業他社比較を超えるものです。

フェア・レシオと実際のPEを比較すると、フィリップ・モリス・インターナショナルの現在の倍率はフェア・レシオをわずかに下回っている。このことは、市場が長期的な見通しとリスク・プロフィールに照らして、株価をほぼ適正に評価していることを示唆している。

結果ほぼ適正

PEレシオは一つのストーリーを物語っている。インサイダーが爆発的成長に大きく賭けている1395社をご覧ください。

あなたの意思決定をアップグレード:フィリップ・モリス・インターナショナルの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは単なる数字ではなく、フィリップ モリス・インターナショナルの将来に対するあなたの見方(収益、利益、マージンの仮定など)を予測につなげ、株価の公正価値へと導く、明確で分かりやすいストーリーのことです。

ナラティブは、あなたが会社や業界の動向について信じていることを、ダイナミックでデータ駆動型の評価に結びつけることで、あなた自身の視点をテーブルにもたらすことができます。シンプリー・ウォールセントのプラットフォームでは、すでに何百万人もの投資家がコミュニティ・ページを使ってナラティブを探索・作成しており、初心者からプロまで、誰でもこのスマートで透明性の高い投資手法に簡単に参加することができます。

あなたが同意したナラティブのフェアバリューと現在の株価を比較することで、売買のタイミングをより確信を持って判断することができます。ナラティブは、新しいニュース、業績、規制の進展があった場合に自動的に更新されるため、あなたの評価はタイムリーで適切なものに保たれます。

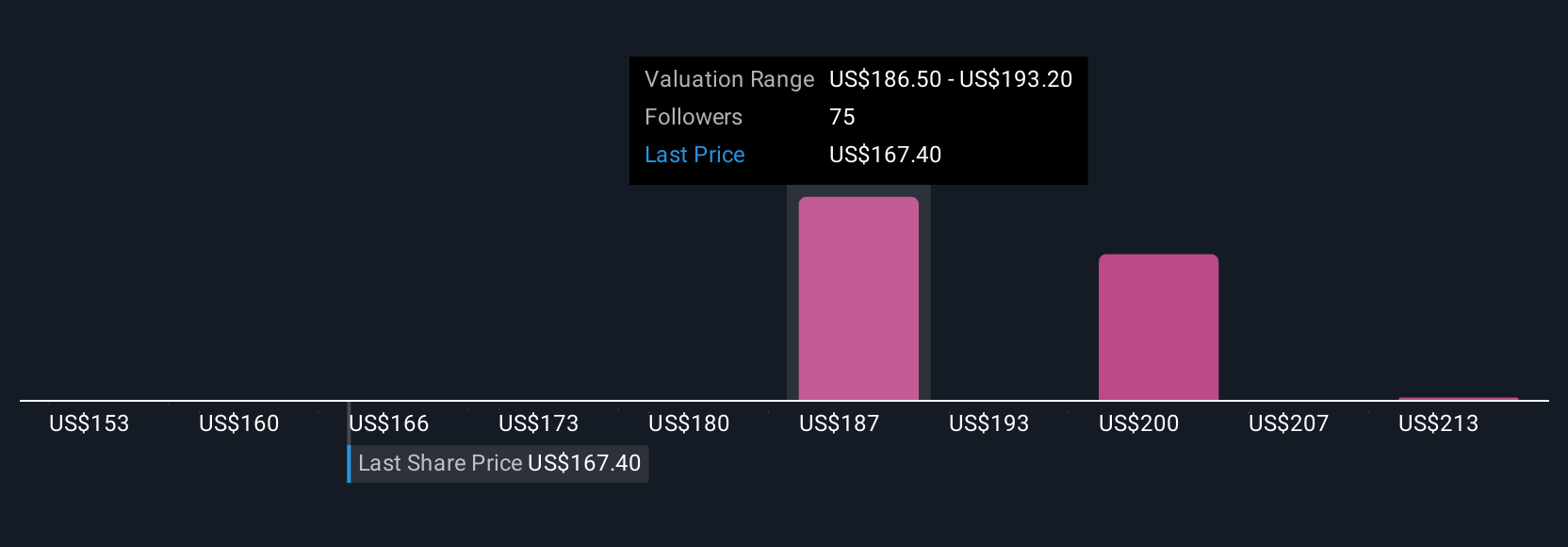

例えば、禁煙製品や新興国市場の成長が加速すれば、フィリップ モリス・インターナショナルのフェアバリューは220ドルまで上昇すると見る投資家もいれば、規制リスクやたばこ需要の鈍化を理由に153ドルまで下げる慎重な投資家もいます。あなたの「語り」は、どちらのストーリーが最も事実に合っていると考えるかを反映させることができる。

フィリップ モリス インターナショナルのストーリーにはまだ続きがあると思いますか?フィリップモリスインターナショナルコミュニティにアクセスして、他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Philip Morris International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:PM

Advertisement