Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 モンデリーズ・インターナショナル(NASDAQ:MDLZ)の貸借対照表には負債がある。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

借金はいつ危険なのか?

借金はビジネスを成長させるためのツールだが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまう。 資本主義の一部は、失敗した企業が銀行家によって容赦なく清算される「創造的破壊」のプロセスである。 しかし、より一般的な(しかし依然としてコストのかかる)状況とは、単に負債をコントロールするために、企業が安い株価で株主を希薄化しなければならないような場合である。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、そのような場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

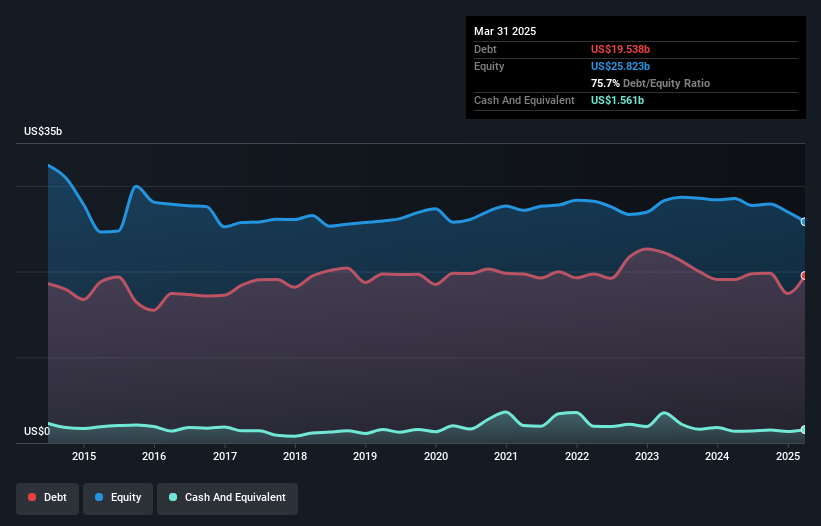

モンデリーズ・インターナショナルの負債額は?

下のグラフをクリックすると詳細が表示されるが、2025年3月のモンデリーズ・インターナショナルの負債額は195億米ドルで、前年とほぼ同じである。 しかし、現金は15億6,000万米ドルあり、純負債は180億米ドルである。

モンデリーズ・インターナショナルの負債の推移

最新の貸借対照表データを拡大すると、モンデリーズ・インターナショナルの負債は、12ヶ月以内に210億米ドル、それ以降に221億米ドルの返済期限があることがわかる。 これと相殺する形で、15億6,000万米ドルの現金と12ヶ月以内に返済期限の到来する52億6,000万米ドルの債権がある。 つまり、負債総額は現金と短期債権を合わせて363億米ドルとなる。

モンデリーズ・インターナショナルの企業価値は823億米ドルと巨額であるため、必要があればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、債務返済能力を注意深く見る価値はある。

私たちは、純有利子負債÷利払い・税引き・減価償却・償却前利益(EBITDA)、および利払い・税引き・償却前利益(EBIT)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することで、企業の収益力に対する負債負担を測定します。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー率)の両方を考慮に入れることです。

モンデリーズ・インターナショナルのEBITDAに対する純有利子負債は3.2であり、負債額はかなり大きい。 プラス面では、EBITは支払利息の8.4倍であり、EBITDAに対する純負債は3.2とかなり高い。 重要なのは、モンデリーズ・インターナショナルのEBITが過去12ヶ月で40%も減少したことだ。 この収益傾向が続けば、負債を返済するのはジェットコースターで猫を群れにするのと同じくらい簡単なことだ。 貸借対照表から負債について最もよくわかるのは間違いない。 しかし、モンデリーズ・インターナショナルが今後健全なバランスシートを維持できるかどうかを決めるのは、何よりも将来の収益である。 そこで、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧いただきたい。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITがフリーキャッシュフローにどれだけ裏付けられているかをチェックする価値がある。 直近の3年間で、モンデリーズ・インターナショナルはEBITの60%に相当するフリー・キャッシュ・フローを記録しており、フリー・キャッシュ・フローが利子と税金を除いたものであることを考えると、これはほぼ普通である。 この冷徹なキャッシュは、負債を減らしたいときに減らせることを意味する。

当社の見解

モンデリーズ・インターナショナルのEBITの伸び悩みは、そのバランスシートの強さに二の足を踏ませるものであったが、我々が考慮した他のデータ・ポイントは比較的救いであった。 例えば、金利カバー率は比較的高い。 検討したすべての要因を考慮すると、モンデリーズ・インターナショナルは負債の使用でリスクを取っているように思われる。 そのため、レバレッジは株主資本利益率を押し上げるが、私たちはここからレバレッジが高まることをあまり望んでいない。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例を挙げよう:私たちは、 モンデリーズ・インターナショナルの注意すべき兆候を1つ 発見した。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mondelez International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:MDLZ

Advertisement