Advertisement

- タルガ・リソースがお買い得か、それとも肥大化した賭けか、お考えですか?他社が躊躇しているときに買うことに興味があるなら、今が絶好のチャンスだ。

- タルガ・リソーシズの株価は今週1.3%上昇したが、先月は4.8%下落し、今年も15.6%下落している。

- ここ数ヶ月、タルガ・リソーシズの見出しは、戦略的資産売却と中流インフラ拡張に集中しており、これは将来の米国エネルギー需要への大きな賭けを反映している。これらの動きは、アナリストや投資家の間で、特にセクターのセンチメントが不安定であることを考慮すると、どの程度アップサイドが残っているかについて新たな議論を巻き起こしている。

- タルガ・リソーシズのバリュエーション・スコアは、標準的な割安度チェックで6点満点中3点である。しかし、それがすべてだろうか?次に、これらの評価方法を分解し、タルガ・リソーシズの本当の価値を理解する、より良い方法を紹介しよう。

タルガ・リソーシズの過去1年間のリターンが-10.9%で、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:タルガ・リソーシズの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、適切なレートを用いて今日まで割り引くことで、企業の本質的価値を推定します。このアプローチは、現在の収益や市場のセンチメントを超えて、事業の真の価値を評価するために広く使われています。

タルガ・リソーシズの場合、DCF分析は、現在のフリー・キャッシュ・フロー(FCF)10億2,000万ドルからスタートする。アナリストは、この数値が大幅に上昇し、2029年までにFCFが25億ドルに達すると予測している。2029年以降の予測は確実性に欠けるため推定になるが、モデルには短期的なアナリストの予想と長期的なトレンドの両方が組み込まれ、2段階のフリー・キャッシュ・フロー対資本法を用いて包括的な評価額が算出される。

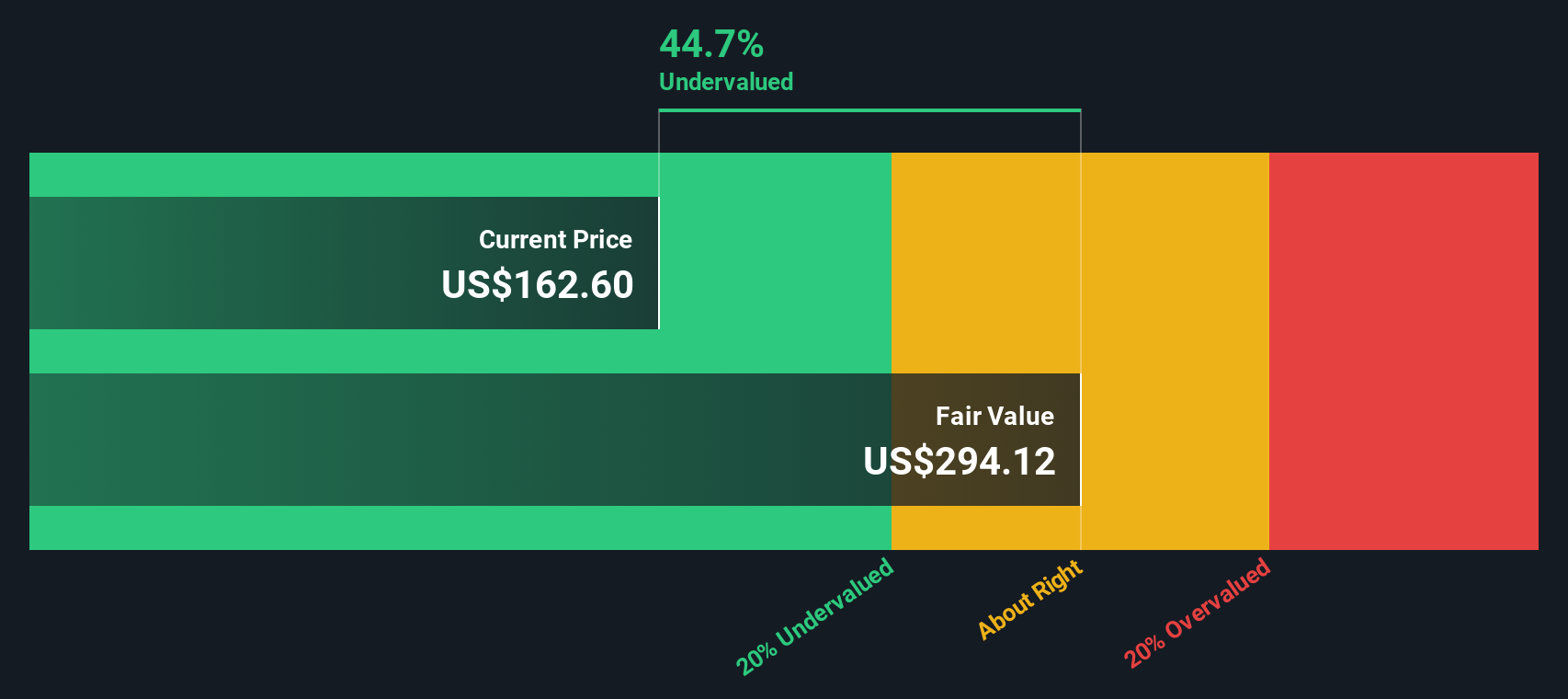

DCFモデルは、タルガ・リソーシズの公正価値を1株当たり299.70ドルと算出した。市場はこの推定値より約48.4%低い株価を付けていることから、この分析はタルガが現在過小評価されている可能性を示唆している。

結果割安

当社の割引キャッシュフロー(DCF)分析では、タルガ・リソーシズは48.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株841銘柄をさらに発見してください。

タルガ・リソーシズの公正価値の算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2:タルガ・リソーシズの価格対収益

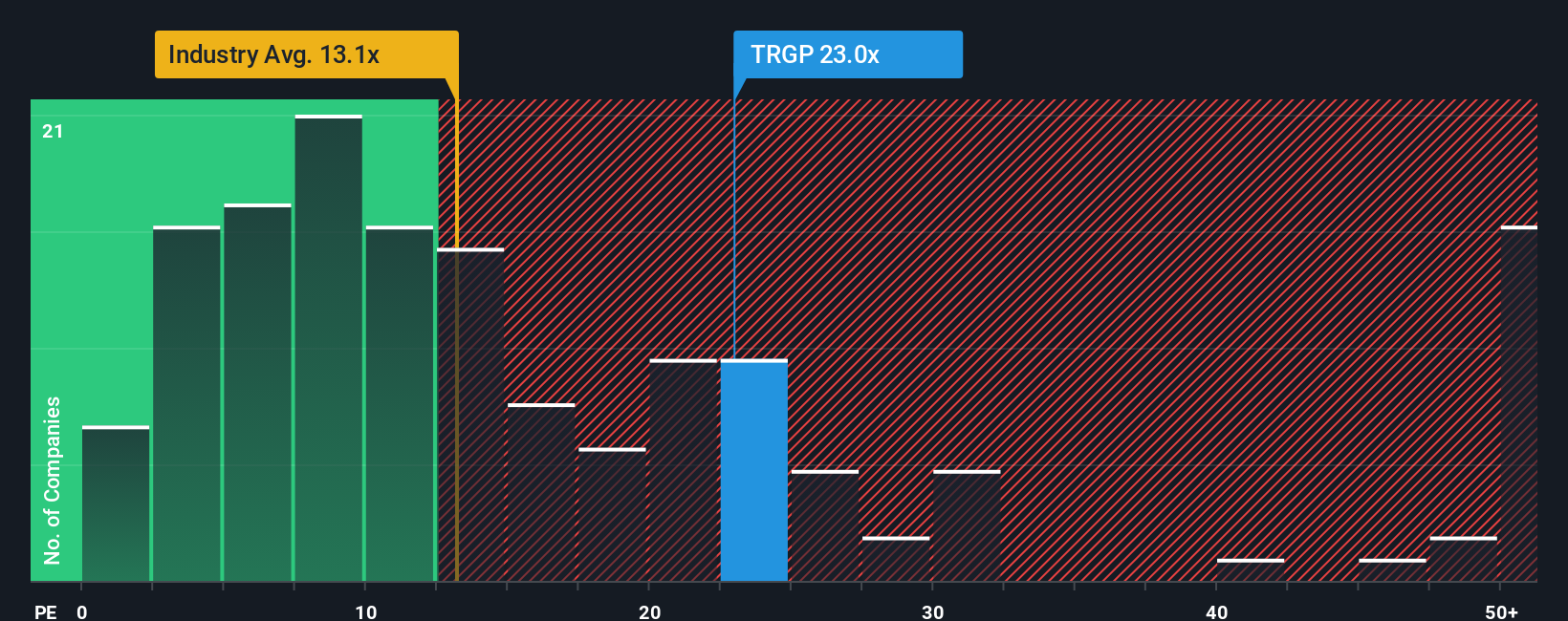

株価収益率(PE)倍率は、企業の株価と利益を直接的に関連付け、投資家が1ドルの利益に対していくら支払っているかを測ることができるため、収益性の高い企業の評価指標として一般的に使用されています。タルガ・リソーシズのような安定した収益力を持つ企業にとって、PE倍率は、市場が将来の成長可能性とリスクプロファイルをどのように評価しているかを知る上で有用な指標となる。

収益成長への期待とリスク水準は、「普通」または「公正」なPEレシオを形成する上で重要な役割を果たします。成長見通しが強い企業や、リスクが低いと思われる企業は、しばしば高いPEレシオで取引され、成熟度が高い企業やリスクの高い企業は、低い倍率で取引される傾向がある。

タルガ・リソーシズの現在のPEレシオは21.8倍で、石油・ガス業界平均の12.7倍、同業他社平均の14.2倍より高い。一見すると、タルガ・リソーシズの株価はセクターや同業他社より割高に設定されているように見える。しかし、Simply Wall Stによるタルガのフェア・レシオは19.1倍である。この数値は、同社の利益成長率、利益率、リスクプロファイル、業界特性、時価総額を織り込んでいる。この独自の指標は、単なる同業他社やセクターの平均値以上のものを調整したベンチマークを提供し、タルガが合理的にどの程度の価値を持つべきかをより深く示している。

フェア・レシオ19.1倍に対し、タルガの実際のPEレシオは21.8倍であることから、株価はファンダメンタルズに比べてやや割高に見えるが、過度ではない。

結果割高

PEレシオは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

意思決定をアップグレード:タルガ・リソーシズの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業についてあなたが作成する、個人的でストーリーに基づいた視点のことである。それは、その企業の将来についてのあなたの信念と、収益、利益、利益率、そして最終的にあなたが感じるその株式の公正な価値についてのあなた自身の予測を結びつけるものです。シンプリー・ウォールストリート上の物語では、タルガ・リソーシズのユニークなビジネス・ストーリーをダイナミックな財務予測と計算された公正価値に結びつけることで、あなたの予想の背後にある理由を明確に説明することができます。これにより、投資の意思決定プロセスが透明化され、根拠に基づいたものになります。

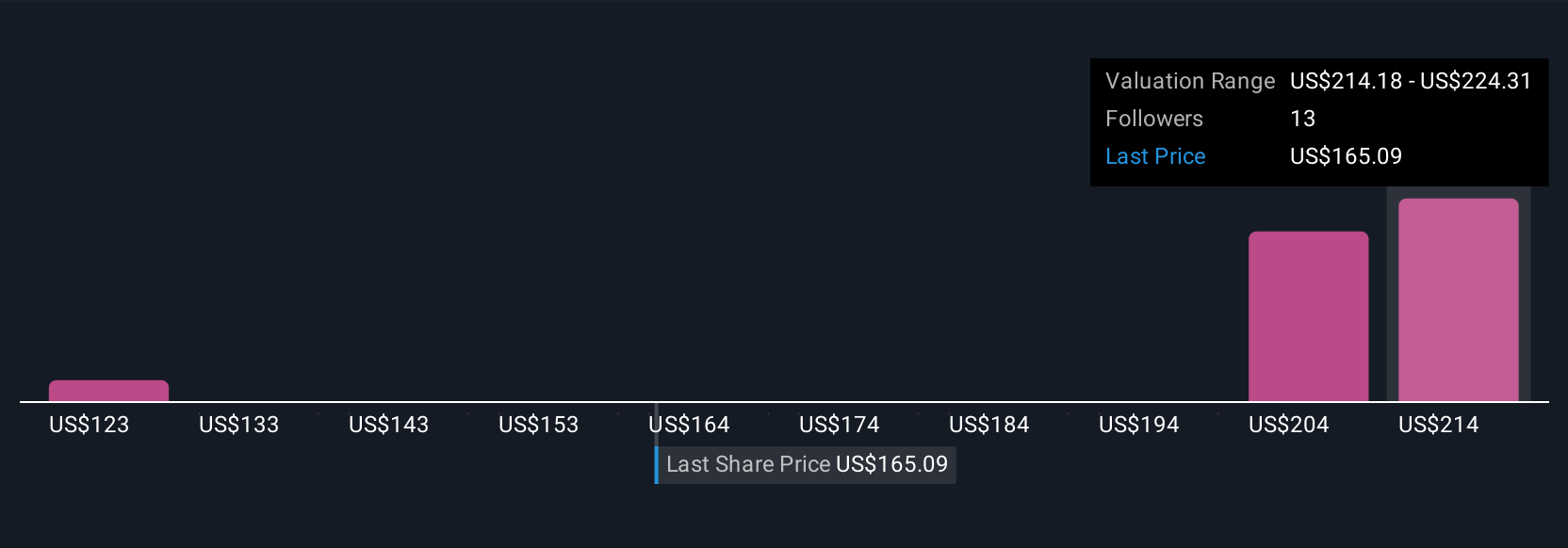

このコミュニティでは、何百万人もの投資家が意見を交換し、公正価値と市場価格を比較し、ニュースや業績、セクターの展開に応じてどのように意見が変化するかを確認することができます。ナラティブは、新しい情報が入手可能になると更新されるため、常に最新のスナップショットを入手することができます。例えば、タルガについて最も楽観的な投資家の中には、世界的な需要とマージンの拡大が予想を上回れば、株価は240ドルまで上昇すると予想する人もいれば、最も慎重な投資家は、コスト上昇と競争の激化をハードルとして、同社の価値を186ドルと見ている人もいる。物語を読むことで、あらゆる可能性を見通すことができ、十分な情報を得た上で、自信をもって購入、保有、売却のタイミングを選ぶことができる。

タルガ・リソーシズの物語にはまだ続きがあると思いますか?私たちのコミュニティで、他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Targa Resources が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:TRGP

Advertisement