- エンタープライズ・プロダクツ・パートナーズが今日の価格でまだ賢い買い手かどうか疑問に思ったことがあるのは、あなただけではない。この内訳は、バリュエーションに重点を置いた明確な答えを出すためのものだ。

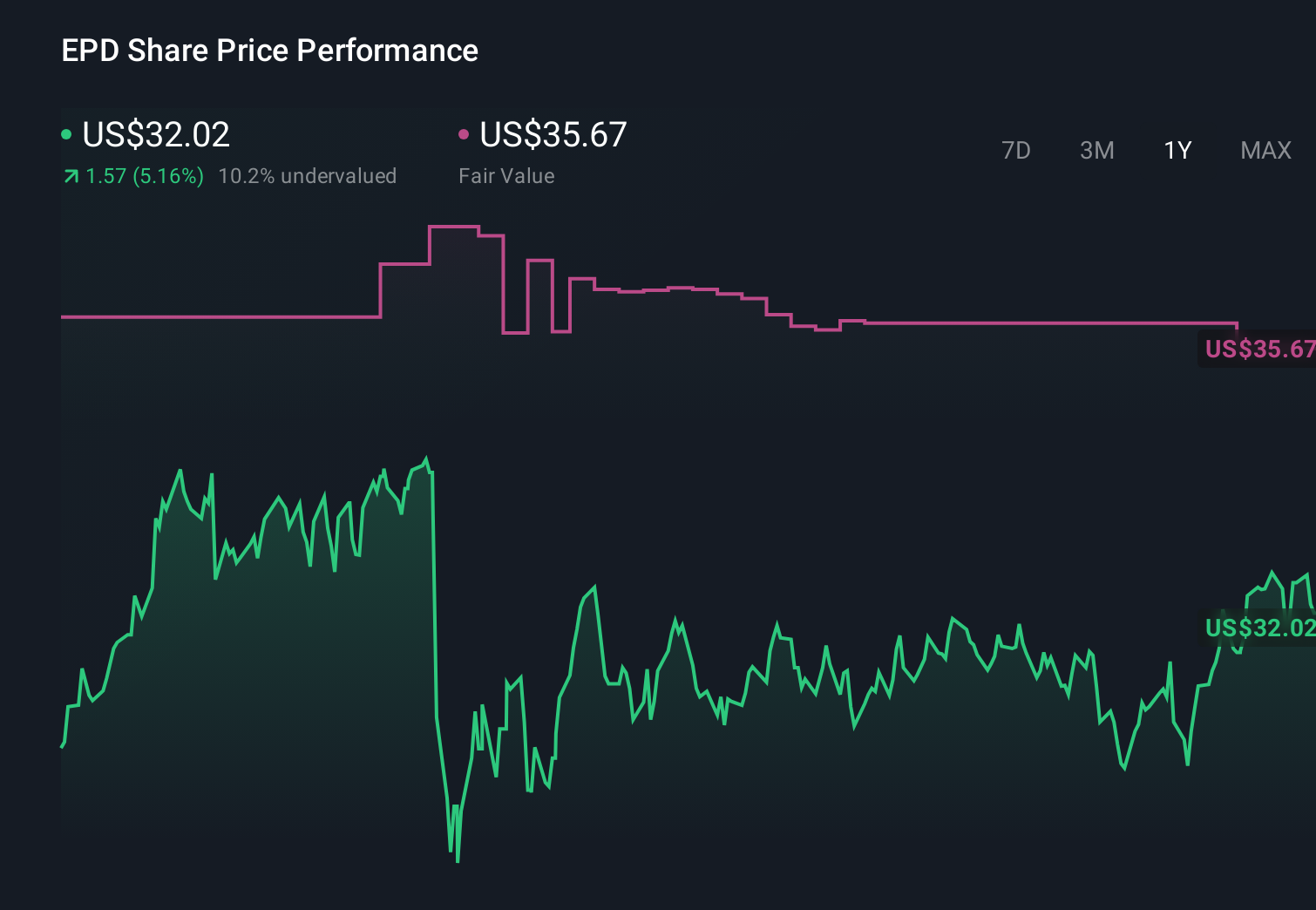

- 先週は約1.7%、先月は1.5%の小幅引き下げにもかかわらず、エンタープライズは過去1年間で約8.7%、5年間で128.0%上昇している。これは、長期的なストーリーが最近のノイズよりもはるかに強いことを示している。

- 最近の報道では、エンタープライズがパイプラインと輸出インフラの拡大に継続的に投資し、米国のエネルギー物流における重要なプレーヤーとしての役割を強化していることが強調されている。同時に、市場はエネルギー需要と金利に対する期待を再調整しており、これが短期的な値動きの鈍さを説明する一助となっている。

- バリュエーション・チェックでは、エンタープライズのスコアは5/6と高 く、ほとんどの指標で割安であることを示唆している。次に、バリュエーション・アプローチの違いによるこの銘柄の評価について説明し、最後にこの銘柄の真の価値について考える、よりニュアンスの異なる方法を紹介する。

Enterprise Products Partnersは昨年8.7%のリターンを達成した。石油・ガス業界の他の銘柄との比較を見てみよう。

アプローチ1: エンタープライズ・プロダクツ・パートナーズの割引キャッシュフロー(DCF)分析

ディスカウント・キャッシュフロー・モデルは、事業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで今日まで割り引くことによって、事業の価値を推定するものである。

Enterprise Products Partnersの場合、直近12ヶ月のフリーキャッシュフローは約42億ドル。アナリストは、このフリー・キャッシュフローが今後数年間で着実に増加し、2029年までに約70億ドルのフリー・キャッシュフローとなり、その後10年間成長し続けると予測しています。Simply Wall Stは、2ステージのフリーキャッシュフロー対株式モデルを使用しています。これは、初期の数年間のこれらのアナリストの推定と、より保守的な、さらに先の成長鈍化の仮定を組み合わせたものです。

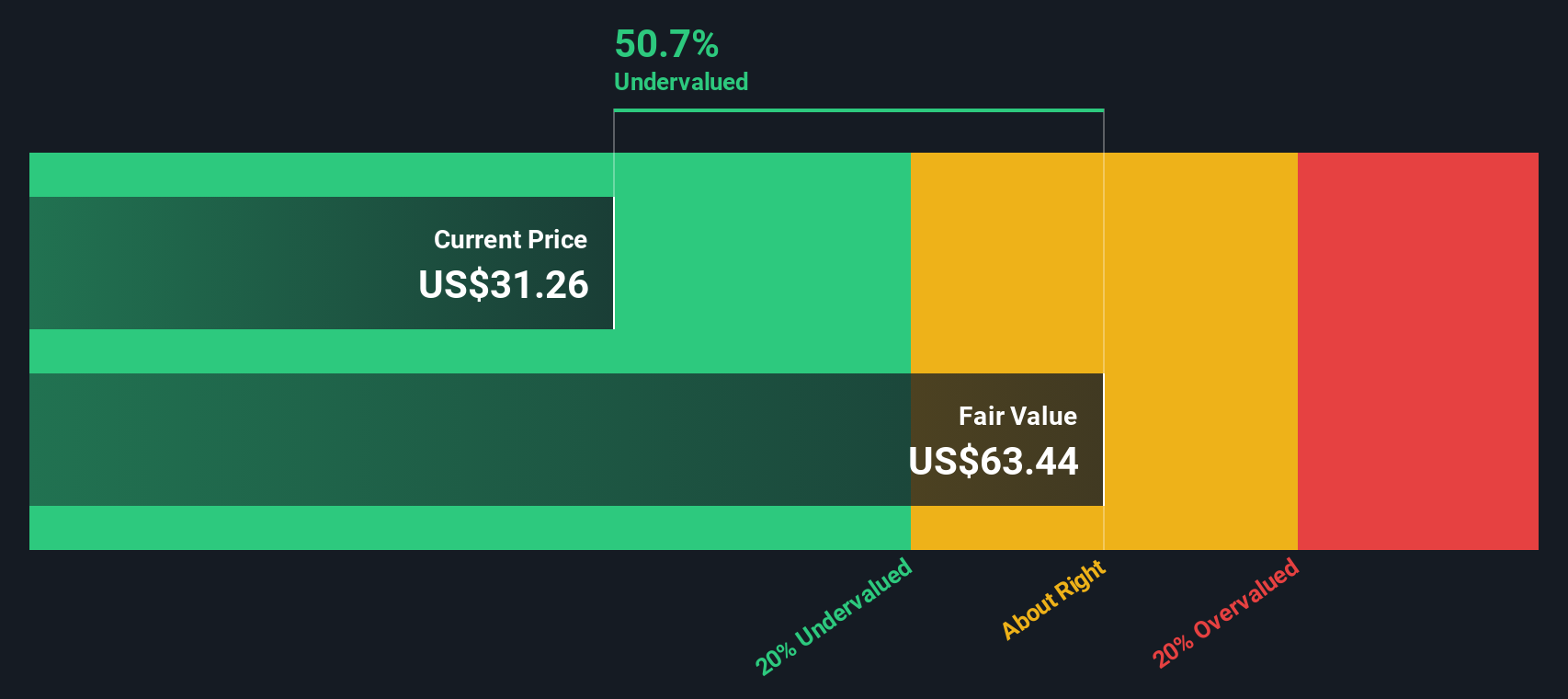

これらの割引キャッシュフローをすべて合計すると、本源的価値は1ユニットあたり約66.48ドルと推定される。現在の市場価格と比較すると、Enterprise Products Partnersは算出された公正価値に対して約52.2%のディスカウントで取引されていることになる。このことは、キャッシュフローが予想通りに推移すれば、かなりの上昇余地があることを示唆している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析によると、Enterprise Products Partnersは52.2%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく909以上の割安銘柄を発見してください。

エンタープライズ・プロダクツ・パートナーズのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

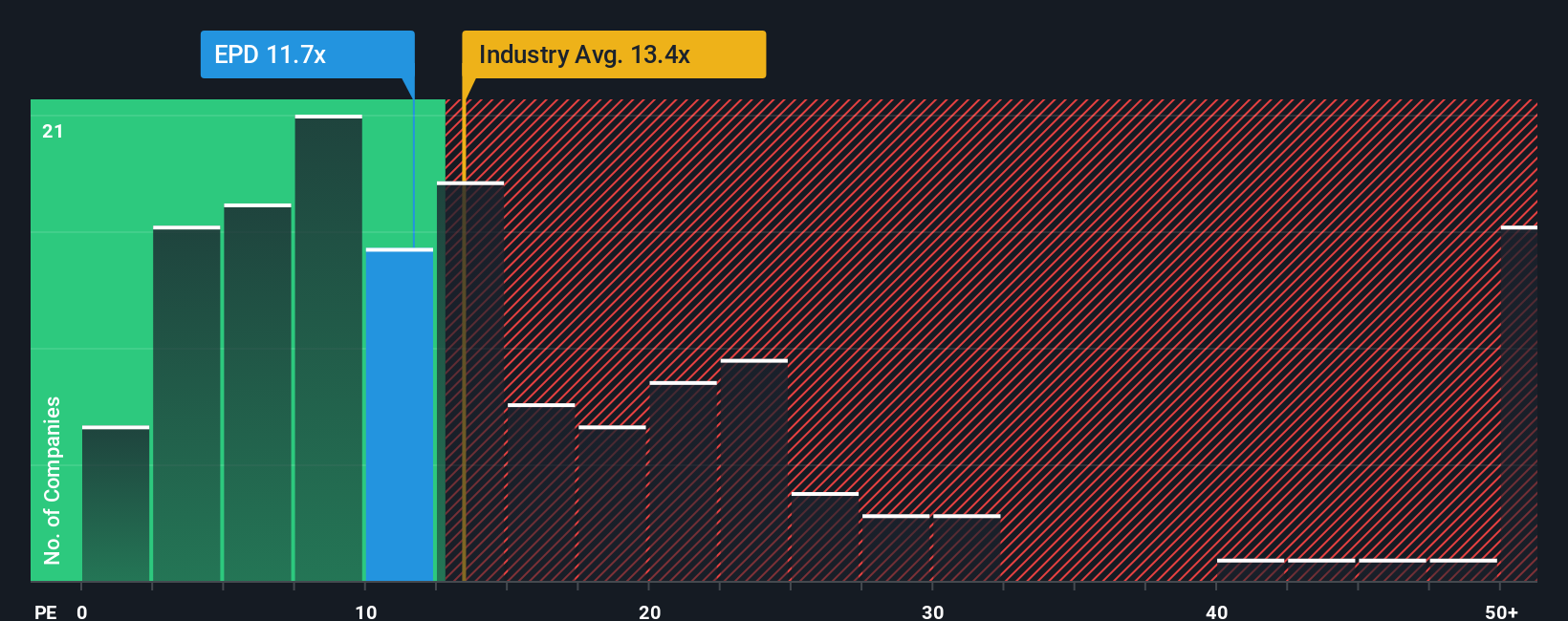

アプローチ2: エンタープライズ・プロダクツ・パートナーズの価格対収益

エンタープライズ・プロダクツ・パートナーズのような成熟し、一貫して収益性の高い事業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対して支払う意思のある金額を示す有用な略記法です。一般的に、成長が見込まれ、リスクが低いと判断される企業ほど高いPEを正当化する傾向があり、成長が鈍化したり不確実性が高まったりすると、より低い、より保守的な倍率になるはずである。

Enterpriseは現在、約12.0倍の利益で取引されており、石油・ガス業界平均の約12.8倍をわずかに下回り、より広範な同業他社グループ平均の約19.0倍を大幅に下回っている。また、Simply Wall Stが独自に算出したエンタープライズのフェア・レシオは、約21.1倍とさらに高い。このフェア・レシオは、収益成長の見通し、業界のポジショニング、利益率、時価総額、リスクプロファイルなどの要素をすべて考慮した上で、投資家が株式に支払う妥当な金額を反映しています。

フェア・レシオはエンタープライズ固有のファンダメンタルズに合わせて設定されるため、単純な同業他社比較や業界比較よりも微妙なベンチマークとなる。実際のPEは12.0倍で、フェア・レシオの21.1倍を大きく下回っており、倍率に基づく見方もまた、意味のある過小評価を示している。

結果過小評価

PEレシオは1つのストーリーを物語っているが、本当の機会が別の場所にあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1463社をご覧ください。

意思決定をアップグレードエンタープライズ・プロダクツ・パートナーの物語を選ぼう

先ほど、バリュエーションを理解するさらに良い方法があると述べました。そこで、Enterprise Products Partnersの将来に対するあなたの見方を、何百万人もの投資家がそれぞれの視点を共有しているSimply Wall Stのコミュニティページで、具体的な予測やフェアバリューの見積もりと結びつける簡単な方法であるナラティブをご紹介しましょう。ナラティブは、将来の収益、利益、マージンに関するあなたの仮定と、それらの仮定を推定フェアバリューに変える評価フレームワークを組み合わせた、数字の背後にあるあなたのストーリーです。ナラティブは、ニュースや業績などの新しい情報が入ると動的に更新されるため、静的なモデルに固定されることなく、ストーリーの変化に応じてフェア・バリューの見方も進化する。例えば、Enterprise Products PartnersのNarrativeは、インフラ成長、自社株買い、利益率の改善に焦点を当て、最も楽観的なアナリスト目標である約40ドル付近のフェアバリューをサポートするかもしれない。より慎重な「物語」は、コモディティ・リスクと関税リスクを強調し、最も保守的なターゲットである約32ドルに近い見積もりとなるかもしれません。

エンタープライズ・プロダクツ・パートナーズのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Enterprise Products Partners が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.