Advertisement

ウォーレン・バフェットは、『ボラティリティはリスクと同義ではない。 事業が破綻する際には負債が絡むことが多いため、企業のリスク度を調べる際にバランスシートを考慮するのは当然のことだ。 重要なのは、コノコフィリップス(NYSE:COP)が負債を抱えていることだ。 しかし本当の問題は、この負債が同社を危険な状態にしているかどうかだ。

当社の無料株式レポートには、投資家がConocoPhillipsに投資する前に注意すべき1つの警告サインが含まれています。今すぐ無料で読む借金はいつ問題になるのか?

借金はビジネスの成長を助けるツールですが、もしビジネスが貸し手に返済できないのであれば、そのビジネスは貸し手の言いなりになってしまいます。 事態が本当に悪化すれば、貸し手はビジネスをコントロールすることができる。 しかし、より頻繁に発生する(それでもコストはかかる)事態は、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 もちろん、成長資金を調達するために負債を利用する企業も数多くあり、そのような場合にも悪影響は生じない。 企業がどの程度の負債を使用しているかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

コノコフィリップスの純負債とは?

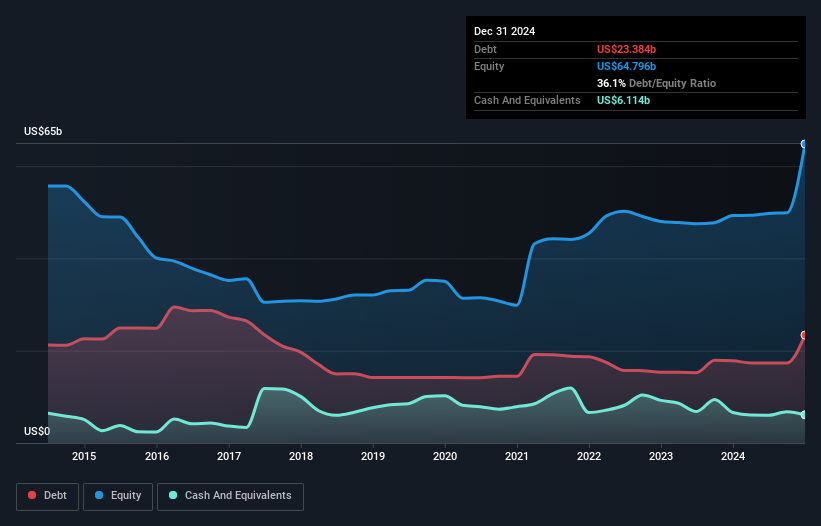

下の画像をクリックすると詳細が表示されるが、2024年12月時点のコノコフィリップスの負債は234億米ドルで、1年前の178億米ドルから増加している。 しかし、現金は61.1億米ドルあるため、純負債は173億米ドルとなる。

コノコフィリップスのバランスシートの健全性は?

最後に報告されたバランスシートによると、コノコフィリップスには、12ヶ月以内に返済期限が到来する121億米ドルの負債と、12ヶ月を超えて返済期限が到来する459億米ドルの負債があった。 これを相殺するために、同社は61.1億米ドルの現金と67.0億米ドルの12ヶ月以内に支払期限の到来する債権を保有している。 つまり、負債は現金と短期債権の合計より452億米ドル多い。

コノコフィリップスの時価総額は1,156億米ドルと非常に大きいため、必要性が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、コノコ・フィリップスの負債が過大なリスクをもたらしているという兆候には、ぜひ目を光らせておきたい。

私たちは、利益に対する負債水準を知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 したがって、減価償却費の有無にかかわらず、利益に対する負債を考慮する。

コノコフィリップスのEBITDAに対する純負債の比率は0.71と低い。 また、EBITは支払利息のなんと38.6倍をカバーしている。 つまり、象がネズミに脅かされるのと同じように、コノコフィリップスは負債に脅かされているわけではないのだ。 一方、コノコフィリップスのEBITは昨年1年間で11%減少した。 このような収益減少が続けば、同社は窮地に陥る可能性がある。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、コノコフィリップスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、コノコフィリップスはEBITの60%に相当するフリー・キャッシュ・フローを生み出している。 このフリー・キャッシュ・フローにより、同社は、適切な場合に負債を返済するのに有利な立場にある。

当社の見解

私たちの分析では、コノコフィリップスの金利カバーは、同社が負債でそれほど苦労しないことを示すものである。 しかし、その他の見解はそれほど心強いものではない。 例えば、EBITを成長させるのに少し苦労しているようだ。 このような様々なデータを考慮すると、コノコフィリップスは負債レベルを管理するのに良い立場にあると思われる。 しかし、注意すべき点がある。負債水準は、継続的な監視を正当化するのに十分なほど高いと思われる。 負債についてバランスシートから最も多くを学べることは間違いない。 しかし最終的には、どの企業もバランスシートの外に存在するリスクを含みうる。 そのため、 コノコフィリップスについて我々が発見した 1つの警告サインに 注意すべきである。

結局のところ、純負債のない企業に注目した方が良いことが多い。そのような企業の特別リスト(すべて利益成長の実績あり)にアクセスできる。無料です。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ConocoPhillips が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:COP

Advertisement