Advertisement

- コノコフィリップスが静かに掘り出し物に変わりつつあるのか、それとも市場がすでにその最良の日を値踏みしているのか、疑問に思っているのなら、この内訳をご覧いただきたい。

- 株価は先週約5.4%、過去1カ月で3.7%上昇したが、5年間で157.4%上昇した後、年初来で約8.3%、過去1年で8.2%下落している。

- 最近のエネルギー価格の動き、長期的な石油需要に対する期待の変化、そしてこのセクター全体で進行中の資本規律はすべて、投資家がコノコフィリップスのような企業をどう考えるかを再構築するのに役立っている。同時に、供給制約、地政学、エネルギー移行政策をめぐるヘッドラインは、リスク認識を流動的にし、忍耐強い投資家にミスプライシングをもたらす可能性がある。

- ボラティリティの高さにもかかわらず、コノコフィリップスのバリュエーション・チェックは6/6で、現在の価格は最近の業績が示唆するよりも魅力的である可能性を示唆している。バリュエーション・チェックの方法を次に説明し、さらに強力なバリュエーション・チェックの方法を紹介する。

ConocoPhillips の直近1年間のリターンが-8.2%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: コノコフィリップス割引キャッシュフロー (DCF) 分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを必要収益率を用いて今日まで割り引くことで、企業の価値を推定します。

コノコフィリップスの場合、直近12ヶ月のフリーキャッシュフローは約79億ドルで、アナリストは、生産と価格設定の前提が進化するにつれて、これが着実に上昇すると予想しています。2029年までには、フリー・キャッシュフローは約102億ドルに達すると予測され、成長率が徐々に鈍化するにつれて、追加的な見積もりと外挿によって、予測は次の10年に向かっている。

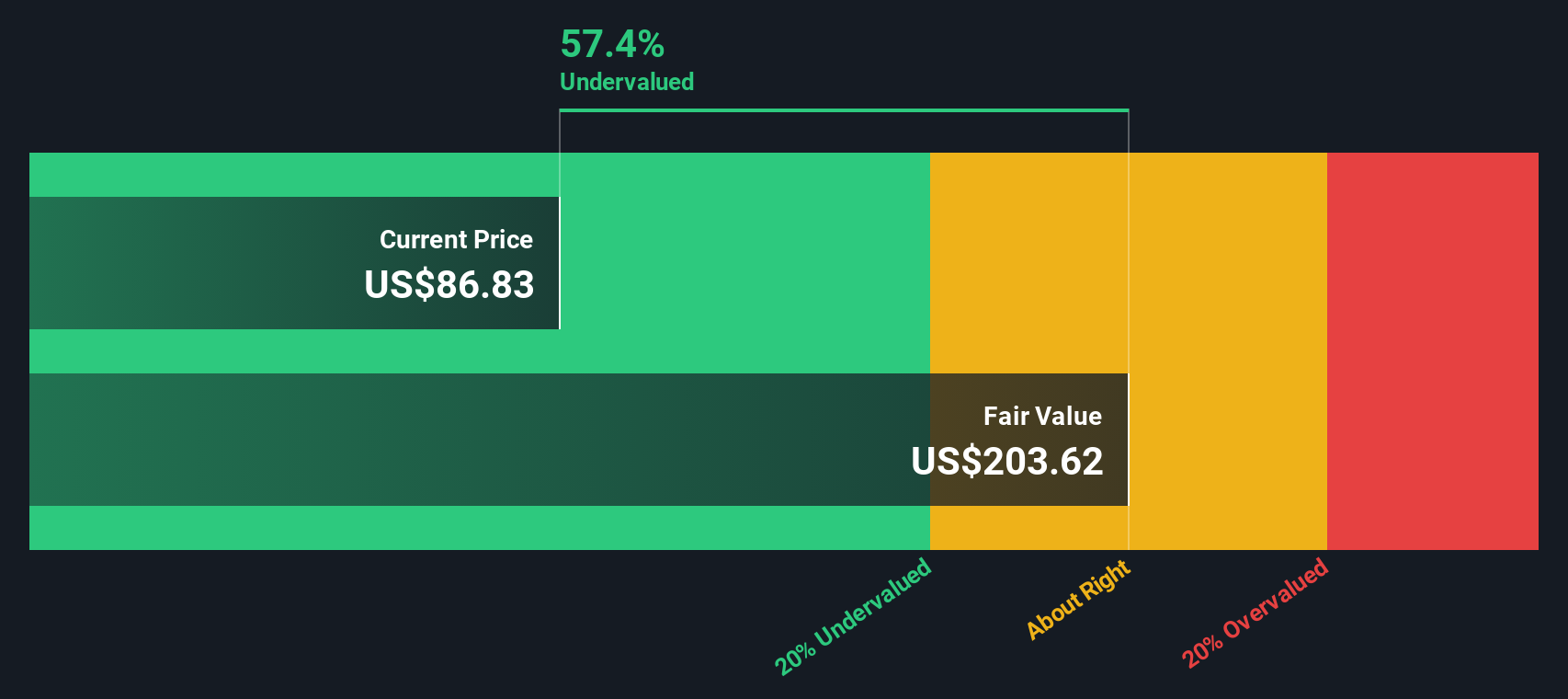

これらの予測キャッシュフローを2ステージのフリーキャッシュフロー・トゥ・エクイティモデルを使って今日まで割り戻すと、シンプリー・ウォールセントは1株当たり約210.47ドルの本源的価値に到達する。現在の市場価格と比較すると、この株価は約56.4%のディスカウントで取引されていると推定され、投資家は基礎となるキャッシュフローが示す事業価値よりも大幅に低い金額を支払っている可能性があることを示唆している。

結果UNDERVALUED (このモデルに基づく)

当社のDCF (Discounted Cash Flow) 分析では、ConocoPhillips は56.4%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく908以上の割安株を発見してください。

ConocoPhillips の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: コノコフィリップスの価格と利益の比較

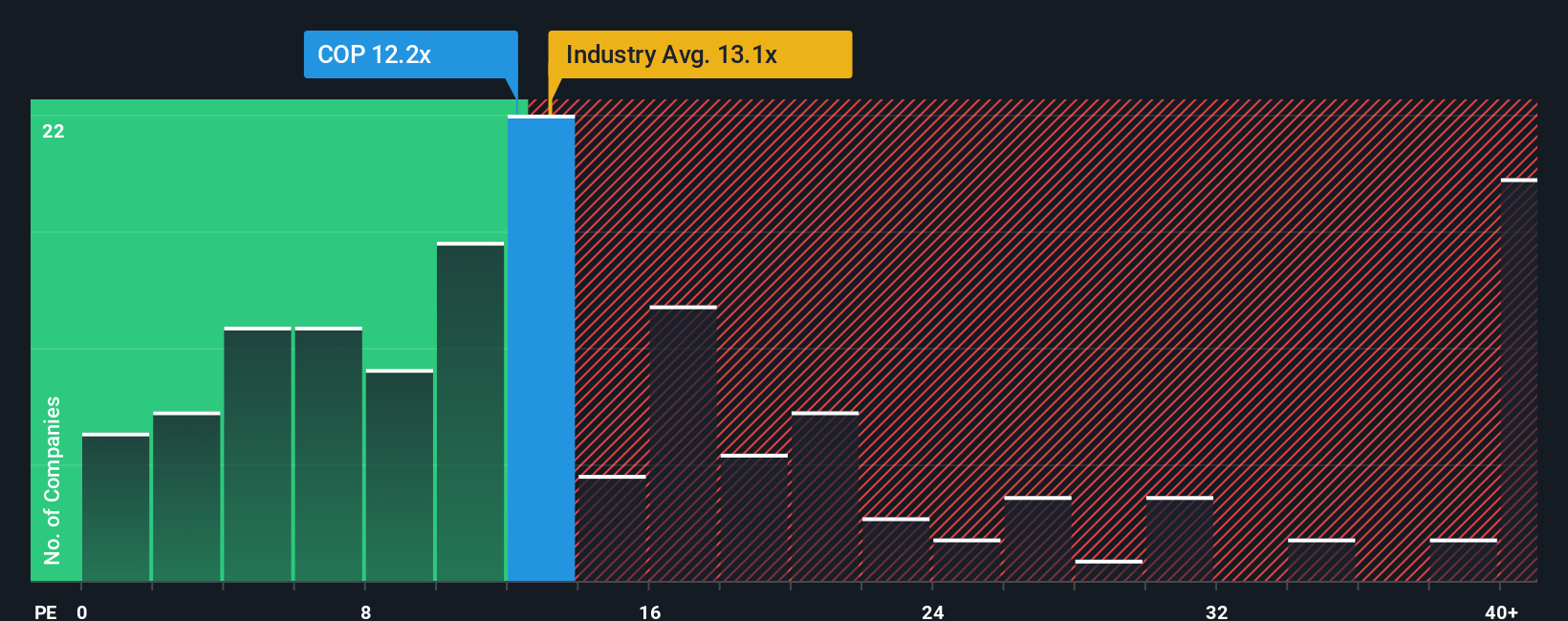

コノコフィリップスのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対していくら支払う意思があるかを測る便利な方法です。一般的に、成長が速く、リスクが低いと判断される企業ほどPEが高くなり、成長が遅く、循環性が高く、リスクが高い企業ほど倍率が低くなる。

コノコフィリップスの現在のPEは約12.9倍で、石油・ガス業界の平均である約13.6倍とほぼ同水準であり、同業他社グループの平均である約13.0倍に非常に近い。こうした単純な比較では、同銘柄は同セクターではかなり典型的な銘柄に見える。

シンプリー・ウォールストリートはまた、コノコフィリップスの収益成長見通し、収益性、規模、業界、特定のリスク・プロファイルを考慮した上で、どの程度のPEが適切かを独自に推定し、20.7倍のフェア・レシオを算出しています。フェア・レシオは、こうしたファンダメンタルズをブレンドしているため、品質、成長性、リスクの違いを無視した鈍感な同業他社比較や業界比較よりも一歩進んでいます。現在のPEはこのフェア・レシオ20.7倍を大きく下回っており、倍率ベースの見方は、コノコフィリップスが収益面で過小評価されていることを指摘している。

結果割安

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1442社をご覧ください。

意思決定をアップグレード:ConocoPhillipsの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。そこで、Simply Wall Stのコミュニティページにあるシンプルなツール、ナラティブを紹介しよう。このツールは、ConocoPhillipsのストーリーを綴り、そのストーリーを将来の収益、利益、マージンに関する特定の仮定にリンクさせ、それらを自動的に公正価値に変換し、現在の価格と比較することで、買うか、保有するか、売るかの意思決定に役立てることができる。新しいニュースや業績が発表されると、ビュー全体がダイナミックに更新される。例えば、ある投資家は、力強いLNGの成長、マージンの上昇、そして現在のアナリスト予想高値137ドルを上回るフェアバリューに傾注し、強気なコノコフィリップス・ナラティブを構築するかもしれない。別の投資家は、実行と移行のリスクを強調し、予想の下限である100ドル近辺に近い、より慎重な見方をするかもしれない。Narrativesを使えば、これらの視点を簡単に確認、比較、絞り込むことができるため、あなたの決断は単体の比率ではなく、明確な数字に裏打ちされたストーリーに基づくものとなる。

ConocoPhillipsのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。弊社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、弊社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ConocoPhillips が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:COP

Advertisement