Advertisement

- コノコ・フィリップスの株価は適正なのか、それとも隠れたバリュー・チャンスなのか、疑問に思ったことがあるなら、今がまさにその時だ。

- 過去5年間で144.5%の力強い上昇を遂げたにもかかわらず、株価は先週1週間で4.4%下落し、昨年1年間では19.1%下落している。これらは投資家心理の変化とリスク認識の変化の明らかな兆候である。

- 最近のヘッドラインは、注目度の高い資産買収やパーミアン・ベースンでの地位強化を含む、コノコフィリップスの進行中のエネルギー転換イニシアティブとポートフォリオの更新に焦点を当てている。こうした戦略的な動きは、興奮と、株価が次にどこへ向かうのかという新たな疑問の両方をかき立てている。

- 純粋なバリュエーションに関しては、コノコフィリップスは単純なバリュー・チェックで6点満点中5点と高い評価を得ているが、企業の価値を判断する方法は複数ある。しかし、企業の価値を判断する方法は複数あります。数字が実際にどのように積み重なっているかを分解し、価値の見方を完全に変える可能性のある、より深い視点を探ってみましょう。

ConocoPhillipsの過去1年間のリターンが-19.1%であり、同業他社に遅れをとっている理由をご覧ください。

アプローチ 1: コノコフィリップスの割引キャッシュフロー (DCF) 分析

割引キャッシュフロー(DCF)モデルは、企業が生み出す可能性のあるすべての将来キャッシュフローを推定し、それらを今日のドル価値に割り戻すことによって企業価値を計算します。このアプローチは、コノコフィリップスの長期的なキャッシュ生産能力に基づいて、コノコフィリップスの真の価値を把握することを目的としています。

現在、コノコフィリップスは約78.8億ドルのフリーキャッシュフロー(FCF)を生み出している。アナリストの予測によると、これは2029年までに約102.4億ドルに増加し、Simply Wall St.による次年度以降のキャッシュフロー予測ではさらに増加する可能性がある。これらの数字は、コノコフィリップスのキャッシュ創出力の着実な増加が予想されることを示しており、これは長期的なバリュー投資家にとって有望なシグナルである。

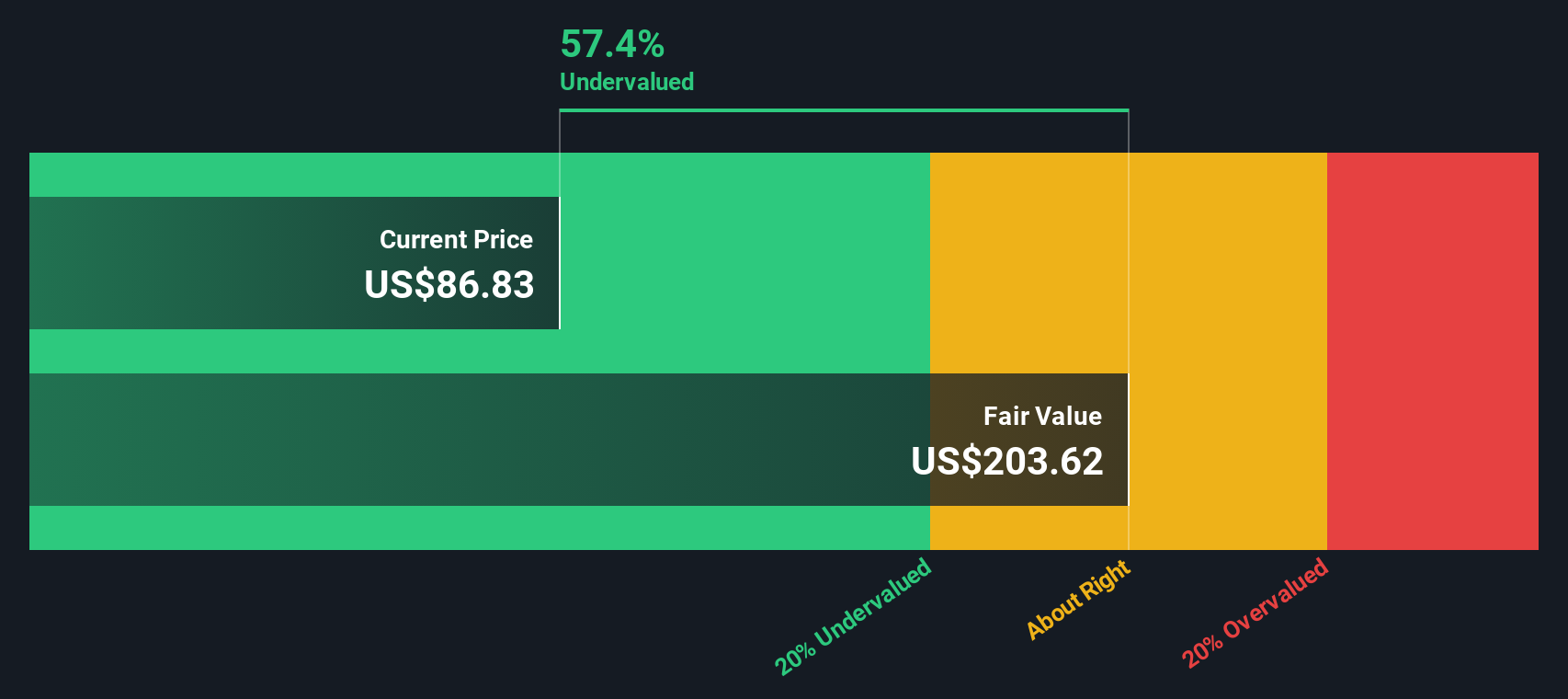

これらのモデル化されたキャッシュフローと2ステージのフリーキャッシュフロー対株主資本法に基づいて、ConocoPhillipsの推定本源的価値は一株当たり210.69ドルとなります。この評価では、DCF分析によると、株価は58.5%のディスカウントで取引されている。

結果割安

当社のDCF (Discounted Cash Flow) 分析では、ConocoPhillipsは58.5%割安であることが示唆されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく926の割安銘柄を発見してください。

ConocoPhillips の公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

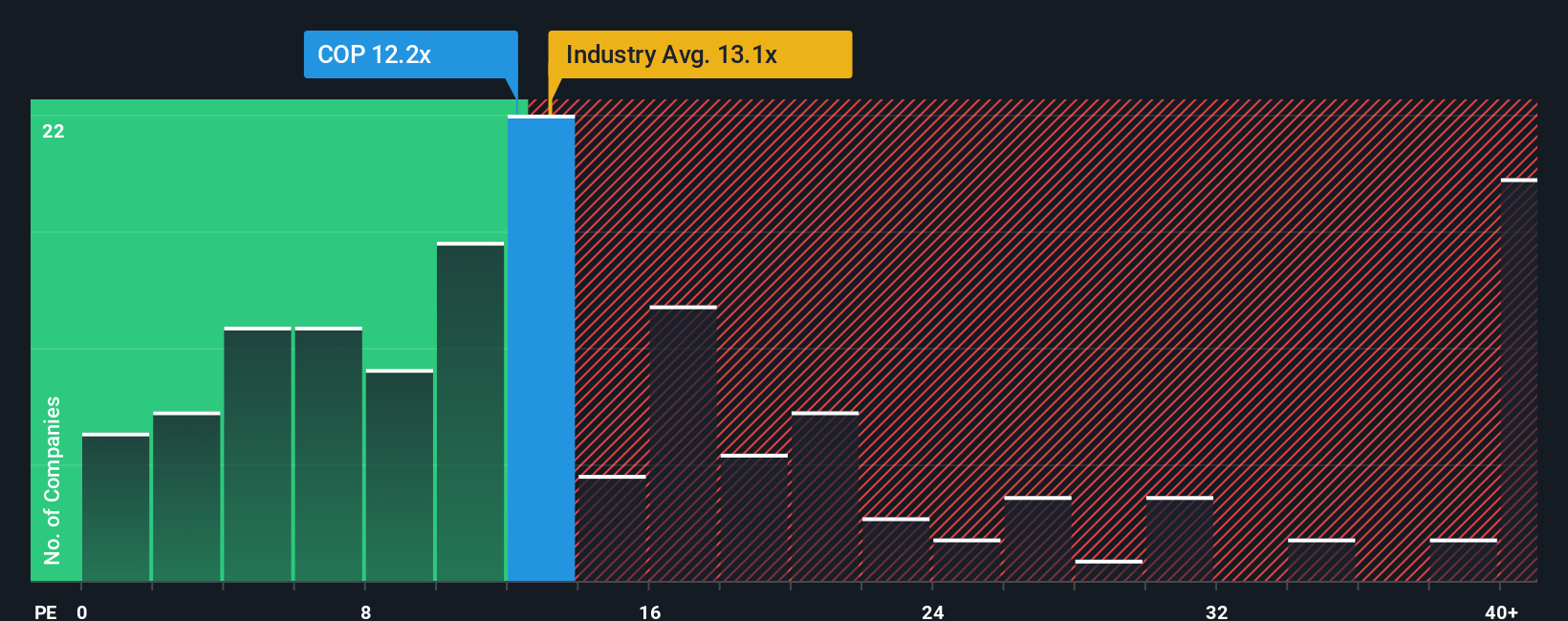

アプローチ2: コノコフィリップスの価格対収益

株価収益率(PE)は、投資家が1ドルの収益に対していくら支払う意思があるかを素早く示すため、収益性の高い企業を分析する際に広く使用される評価指標です。コノコフィリップスのように安定した利益を計上する企業にとって、PEレシオは、収益力に対して株価がどのように評価されているかについての貴重な洞察を提供します。

適正または正常なPEレシオとみなされるものは、成長期待と認識されるリスクによって異なります。成長見通しが強い企業やリスクが低い企業は、投資家が将来の業績向上を期待するため、PEが高くなることが多い。逆に、不確実性が高い企業や成長が鈍化している企業は、PE倍率を引き下げる可能性がある。

コノコフィリップスは現在12.2倍のPEレシオで取引されている。これは、同業他社平均の12.2倍、石油・ガス業界平均の13.1倍に非常に近い。しかし、平均は企業の将来の見通し、収益性、リスクプロファイルのすべての詳細を反映するものではありません。

そこで、Simply Wall St独自のフェア・レシオが特に有用となる。コノコフィリップスの19.3倍で計算されたフェア・レシオは、会社の成長見通し、利益率、時価総額、内在するリスク、業界内での位置づけを考慮します。伝統的なベンチマークとは異なり、このテーラーメイドのアプローチは、事業の独自性の全体像を調整します。これにより、より個別化された適切な評価基準が作成されます。

コノコフィリップスの実際のPEレシオは12.2倍で、フェア・レシオの19.3倍を著しく下回っているため、この厳密な企業別指標によれば、株価は過小評価されている可能性がある。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1430社をご覧ください。

意思決定をアップグレード:ConocoPhillipsの物語を選ぼう

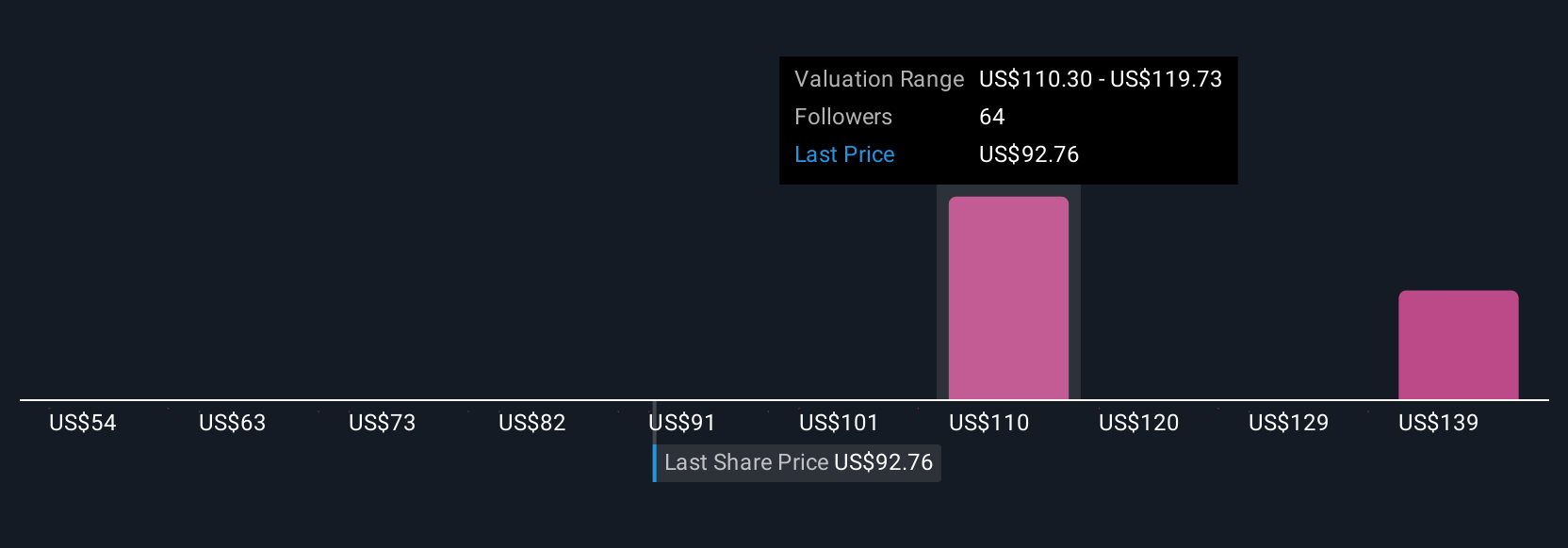

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、企業のストーリーを財務予測や公正価値に直接結びつける斬新なアプローチ、ナラティブをご紹介しましょう。ナラティブとは、収益、利益、利益率など、将来についてのあなた自身の仮定と、事業が達成できることについてのあなたの見解を組み合わせた、コノコフィリップスについてのあなただけの視点です。これにより、あなたの見通しが市場の価格設定とどのように一致(または衝突)しているかを簡単に確認することができます。

ナラティブは、シンプリー・ウォールセントのコミュニティ・ページですべての投資家が利用でき、何百万人もの投資家が、より多くの情報に基づいた投資判断を下すために役立てています。ナラティブはダイナミックで、決算発表や重要なニュースなど新しい情報が出るたびに更新され、あなたの見解が常に最新の事実を反映していることを保証します。これにより、自信を持って行動することができます。自分のフェアバリューと実際の株価を比較することで、今が買い時なのか、ホールドすべきなのか、それとも売り時なのかを明確に把握することができる。

例えば、LNGプロジェクトの拡大と積極的な資産最適化により、コノコフィリップスがアウトパフォームすると考える投資家もおり、フェアバリューは1株当たり137.0ドルと高い。また、執行リスクや規制リスクを懸念し、フェアバリューを100.0ドルとかなり低く見ている慎重派もいる。ナラティブは、あなた自身のストーリーを定義し、追跡し、更新するのに役立ち、投資分析をより賢く、より個人的なものにする。

コノコフィリップスのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。弊社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、弊社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、ConocoPhillips が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:COP

Advertisement