Advertisement

- 2025年11月23日、アナニム・キャピタル・マネジメントLPは、ベーカー・ヒューズに対し、油田サービス・機器部門を産業・エネルギー技術部門から分離することで、大きな価値を引き出し、LNGターボ機械で95%の世界的な実績を誇る同社の主導的地位を築くことができると主張し、分社化を公に促した。

- ベーカー・ヒューズが資本配分、コスト、事業運営を継続的に見直していることに加え、アナンイム・キャピタルは、進展が停滞した場合、より積極的な姿勢に転じる意向を示している。

- ここでは、この油田サービス・機器部門の分離独立の推進が、ベーカーヒューズの投資シナリオと将来の方向性をどのように再編成する可能性があるかを探る。

来年、配当利回りが6%を超えると予想される米国株14銘柄を見つけた。無料で全リストをご覧ください。

ベーカーヒューズの投資シナリオのまとめ

今日、ベーカー・ヒューズを所有するには、依然として循環的な油田サービス・機器事業と、LNGターボ機械を中心とする成長中の産業・エネルギー技術事業のバランスを取る同社の能力を信じる必要がある。Ananym Capitalが分社化を求めていることは、ポートフォリオ変更の可能性を示唆しているが、短期的な中核となるカタリストは、利益率の高い、エネルギー移行に沿ったプロジェクトの遂行である。

直近の最新情報としては、ベーカーヒューズの2025年第3四半期決算が挙げられる。回復力のある売上高と低調な収益性が混在していることから、油田サービス&機器の分離の可能性がマージン、資本配分、および産業・エネルギー技術のバックログとLNGのポジショニングを構築し続ける能力にどのような影響を与える可能性があるかがわかる。

しかし、投資家は、石油・ガス上流への集中的なエクスポージャーが、ベーカー・ヒューズに脆弱性を残していることも認識しておく必要がある。

ベーカー・ヒューズの見通しでは、2028年までに売上高291億ドル、利益29億ドルを見込んでいる。これは、収益が年率1.8%で成長する一方、利益が現在の30億ドルから約1億ドル減少することを意味する。

ベーカー・ヒューズの予想フェアバリューは52.57ドルで、現在価格より6%アップしています。

他の視点を探る

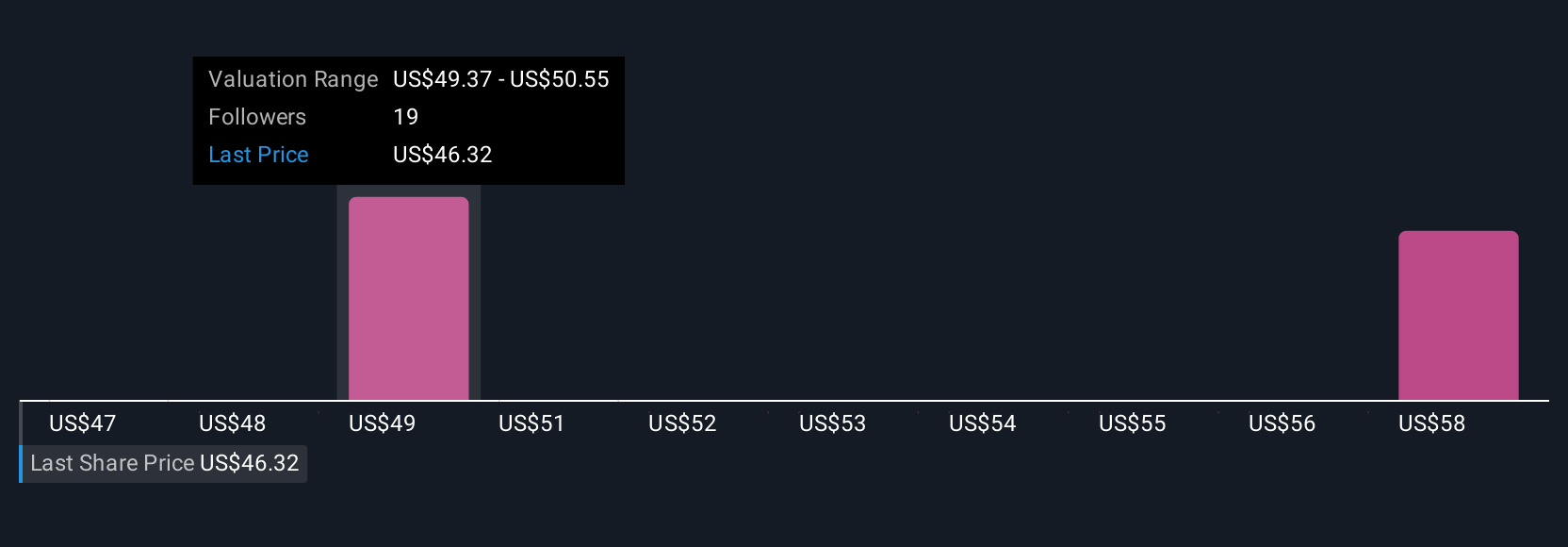

シンプリーウォールストリートコミュニティのメンバー4人は、現在ベーカーヒューズのフェアバリューを50米ドルから約70.81米ドルの間で予想しており、意見がどこまで広がるかを強調している。このスプレッドに反して、同社が長期的な事業拡大のためにLNGとガス発電の成長に依存し続けていることは、政策や技術シフトが将来の需要にどのような影響を与える可能性があるかについて、複数の異なる見解を比較したい理由を浮き彫りにしている。

ベーカーヒューズの他の4つのフェアバリュー予想をご覧ください- なぜ株価はわずか50.00ドルの価値があるかもしれません!

独自のベーカーヒューズのシナリオを構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成 - 群れに従うことで並外れた投資リターンが得られることは稀です。

- ベーカーヒューズ研究の出発点として、投資判断に影響を与える可能性のある3つの重要な報酬を強調した当社の分析が最適です。

- ベーカーヒューズの無料調査レポートは、包括的なファンダメンタル分析をスノーフレークという1つのビジュアルにまとめており、ベーカーヒューズの全体的な財務状況を一目で簡単に評価することができます。

代替機会をお探しですか?

今が最高のエントリー・ポイントです。これらの銘柄は、当社が毎日スキャンしている新鮮なものです。お早めに:

- トランプ大統領による石油ブームが到来。波に乗っている22の米国株を発見しよう。

- キャッシュフローが期待できながら、フェアバリューより低い価格で取引されている企業を見つけよう。

- 現在最高のAI関連銘柄は、エヌビディアやマイクロソフトのような巨大企業の先にあるかもしれない。機械学習、自動化、データ・インテリジェンスにおけるアーリーステージのイノベーションを通じて力強い成長の可能性を秘めた、AIに特化した24の中小企業で次の大きなチャンスを見つけよう。

Simply Wall Stの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Baker Hughes が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:BKR

Advertisement