Advertisement

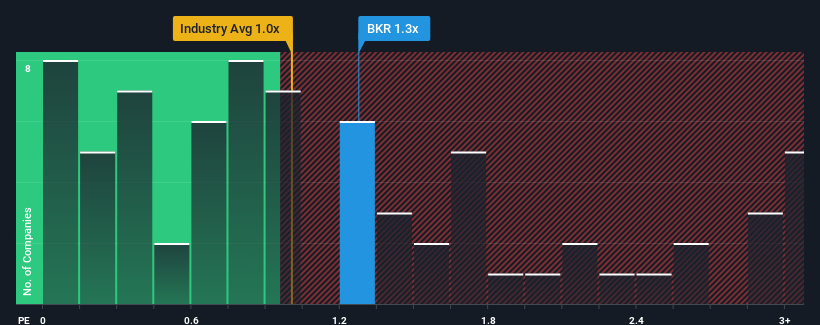

ベーカー・ヒューズ・カンパニー (NASDAQ:BKR)のPER(株価収益率)1.3倍は、PERの中央値が1倍前後である米国のエネルギー・サービス業界の企業にとっては、かなり「中道」であると言っても過言ではない。 これは眉唾ではないかもしれないが、P/Sレシオが妥当でない場合、投資家は潜在的な機会を逃すか、迫り来る失望を無視している可能性がある。

ベーカーヒューズの業績推移

ベーカーヒューズはここ最近、他社を凌ぐ収益の伸びを示し、比較的好調に推移している。 おそらく市場は、このレベルの業績が先細りになると予想しており、P/Sが高騰しないようにしているのだろう。 ベーカー・ヒューズが好きなら、そうならないことを願っているはずだ。

アナリストがベーカー・ヒューズの将来を業界と比較してどのように評価しているか知りたいですか?そのような場合は、当社の無料 レポートをご利用ください。収益予測はP/Sレシオと一致するか?

ベーカー・ヒューズのようなP/Sレシオが妥当とみなされるためには、企業が業界と一致していなければならないという前提があります。

まず振り返ってみると、同社は昨年19%という驚異的な増収を達成している。 直近の3年間でも、短期的な業績も手伝って、全体で31%という素晴らしい増収を記録している。 つまり、同社がこの間、収益を伸ばすという素晴らしい仕事をしてきたことを確認することから始めることができる。

同社を担当するアナリストによれば、今後3年間は年率5.5%の増収が見込まれている。 業界では年率7.2%の成長が予測されており、同社はそれに匹敵する収益を上げることができる。

この情報により、ベーカー・ヒューズが業界とほぼ同じP/Sで取引されている理由がわかる。 どうやら株主は、同社が低姿勢を保っている間、ただ持ち続けることに安住しているようだ。

要点

特定の業界では、株価売上高倍率は価値の尺度としては劣るという議論があるが、強力な景況感指標となりうる。

ベーカー・ヒューズの売上高成長率予想を見ると、両指標とも業界平均に近いため、P/Sはほぼ予想通りである。 現段階では、投資家は収益が改善または悪化する可能性は、P/Sを上下方向に押し上げるほど大きくはないと感じている。 こうした状況に変化がない限り、この水準で株価を支え続けるだろう。

意見をまとめる前に、ベーカー・ヒューズの注意すべき警告サインを1つ発見した。

最初に出会ったアイデアだけでなく、優れた企業を探すようにすることが重要だ。収益性の向上があなたの考える優良企業と一致するのであれば、最近の収益成長が著しい(そしてPERが低い)興味深い企業の 無料リストを覗いてみよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Baker Hughes が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:BKR

Advertisement