Advertisement

- Visaの株価は魅力的に評価されているのか、割高なのか、それともその中間なのか。あなたは一人ではありません。この巨大決済企業の背後にある数字を解明してみよう。

- Visaの株価は最近浮き沈みが激しく、先週は2.7%下落し、過去1ヶ月は4.7%下落した。それでも、年初来のリターンは3.6%と堅調で、長期的な利益も依然高い。

- デジタル・ウォレットの革新や新たなグローバル・パートナーシップに関する最近のヘッドラインは、Visaにスポットライトを当て続けている。これらの動きは、急速に変化するペイメント業界における同社の長期的なポジションについて議論を呼び起こし、投資家が同社の現在のリスクとリターンのプロフィールをどのように見ているかを形成している可能性がある。

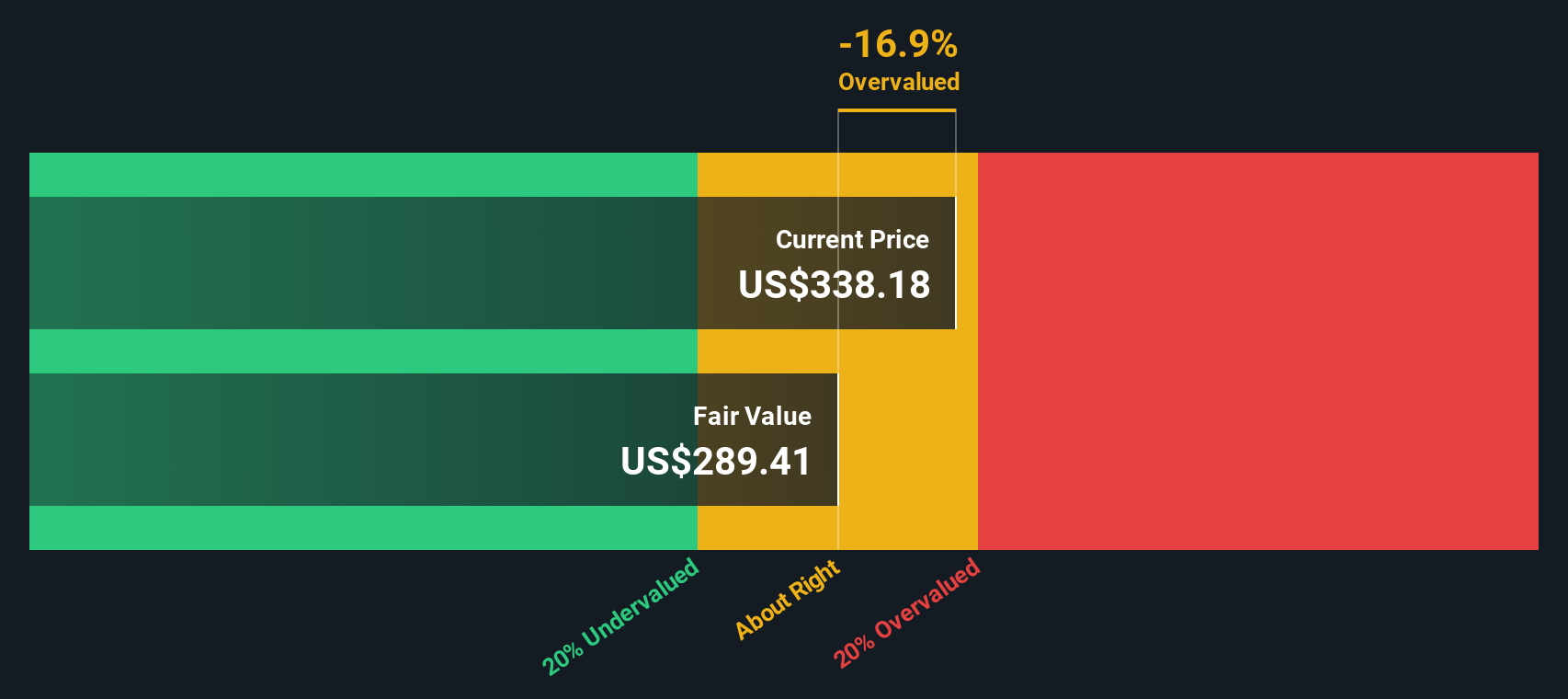

- 数字面では、当社のバリュエーション・チェックによると、Visaの割安度は6点満点中わずか2点であり、これは有用な出発点である。次は、異なる評価方法がどのように積み重なるかを分析する。バリュエーションがVisaにとって何を意味するのか、さらに洞察に満ちた考察をお楽しみください。

Visaのバリュエーション・チェックはわずか2/6。バリュエーションの内訳をご覧ください。

アプローチ1:Visaの超過収益分析

エクセス・リターンズ・モデルは、投資家が企業が投資資本に対して、株式保有者に必要なコスト以上のリターンを生み出しているかどうかを評価するのに役立ちます。Visaの場合、このモデルは、単純な株価や利益率を超えて、Visaが長期的に株主の投資をいかに効率的に利益に変えているかを分析します。

Visaの場合、いくつかの重要な評価指標が際立っている:

- 簿価:一株当たり19.38ドル

- 安定した一株当たり利益(EPS):一株当たり利益(EPS):16.34ドル

(出所:アナリスト13名による加重将来予想自己資本利益率。 - 株主資本コスト:1株当たり1.68ドル

- 超過収益:1株当たり14.67ドル

- 平均株主資本利益率:72.09

- 安定した簿価: 1株当たり22.67ドル

(出所: 9名のアナリストによる加重将来簿価予想)

このモデルによると、Visaは一貫して株主資本コストを大幅に上回るリターンを生み出しており、企業の本源的価値を高めています。Excess Returns分析によると、Visaは本源的価値に対して13.8%のディスカウントで取引されており、現在の株価水準では過小評価されている可能性があります。

結果割安

当社のエクセス・リターンズ分析では、Visaは13.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく894以上の割安株を発見してください。

Visaの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2:Visaの価格対収益

株価収益率(PE)は、投資家が企業の収益1ドルに対していくら支払いたいと考えているかを端的に反映するため、Visaのような収益性の高い企業の評価指標として広く使われています。一貫して高い利益を生み出している老舗企業にとって、PEレシオは、株価が収益力に対して妥当かどうかを測る迅速な方法となる。

PEレシオが「正常」または「公正」とみなされるには、成長期待とリスクの認識が影響する。急成長企業や低リスクの企業は一般的に高い倍率で取引され、低成長企業や高リスク企業は低い倍率で取引される。

現在、VisaのPEレシオは31.41倍である。これは、金融多角化業界平均の13.00倍や、最も近い同業他社平均の16.59倍を大幅に上回っている。しかし、企業の成長見通しやリスクプロファイルが異なる場合、業界平均や同業他社平均と比較するだけでは誤解を招きかねません。

Simply Wall Stのフェア・レシオはこの問題に対処している。Visaの20.82倍というフェア・レシオは、企業固有の成長見通し、利益率、業界力学、時価総額、リスク要因を考慮した独自のベンチマークです。このようなアプローチにより、VisaのPEレシオは、広範な業界平均のみに依存するのではなく、より正確なイメージを提供します。

Visaの現在のPEレシオ(31.41倍)はフェア・レシオ(20.82倍)を大幅に上回っているため、このレンズを通して見た場合、株価はファンダメンタルズによって保証されるよりも高く取引されている可能性があることを示唆している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1417社をご覧ください。

意思決定をアップグレードビザの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、Visaの予想収益、利益、マージンなどの事実を想定公正価値に結びつけることで、その企業について独自のストーリーを語る方法です。

業界平均やアナリストの目標値に頼るのではなく、ナラティブは、Visaに一定の価値がある理由をあなた独自の視点で説明する力を与えます。このアプローチでは、あなたの推論を財務予測や公正価値の見積もりと直接結びつけることができます。投資を当て推量ではなく、透明性のある意思決定にすることで、新しい情報が出てきたときに自分の考えを簡単に更新することができます。

シンプリー・ウォールセントのコミュニティ・ページでは、何百万人もの投資家が投資見通しを明確かつ最新に保つためにナラティブを使用しています。ナラティブは、あなたが選んだ公正価値と現在の株価を動的に比較することで、売買のタイミングを決めるのに役立ちます。

Visaの場合、コミュニティ内の投資家の見解は大きく異なる。世界的なフィンテックの拡大や付加価値サービスに対する楽観的な見方を反映し、Visaの1株当たりの価値は430ドルに達するとの見方もある。また、競争激化や規制圧力によるリスクを挙げ、その公正価値は305ドルに近いと見る向きもある。

Visaにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Visa が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:V

Advertisement