Advertisement

- S&Pグローバルが現在お買い得なのか、割高なのか、あるいは見過ごされているのか、疑問に思っているのはあなただけではありません。金融データとアナリティクスの巨人であるS&Pグローバルに注目する投資家にとって、本当に重要なことは何か。

- この1ヶ月で株価は3.4%上昇したが、過去1年間のトータル・リターンは-2.1%で、まだ後塵を拝している。これは、業界のリーダーでさえ浮き沈みがあることを思い起こさせる。

- 最近の動きの多くは、S&Pグローバルが戦略的買収を完了させ、主要市場においてそのポジショニングを再確認し続けていることに起因している。ESGサービスの拡大と最近のフィンテック企業買収の統合に関するニュースは、同社の成長物語に新たな層を加え、短期的には投資家心理に影響を与えたかもしれない。

- 現在、S&Pグローバルのコア・バリュー・チェックは6点満点中1点である。バリュエーションについてより賢く考える方法を明らかにする前に、S&Pグローバルの真の価値を判断するために市場が使っている方法を探ってみよう。

S&Pグローバルのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:S&Pグローバルの超過収益分析

エクセス・リターンズ・モデルは、エクイティ資本コストを上回る利益を生み出す企業の能力を評価します。要するに、S&P グローバルが投資する資本の額だけでなく、その資本を株主のために最低限必要なリターン以上の価値にどれだけ効果的に変えるかを検討する。

S&Pグローバルは、1株当たり109.21ドルの簿価と、4人のアナリストによる加重将来の株主資本利益率(ROE)予測に基づく19.45ドルの安定した1株当たり利益(EPS)予測で際立っている。平均ROEは17.24%、株主資本コストは9.40ドルで、超過リターンは10.04ドルとなる。安定的な簿価は、5人のアナリスト予想で1株当たり112.81ドルと予想されている。これらの数字は、S&Pグローバルが、優良企業の主要な特徴である資金調達コストを上回るリターンを生み出し続けていることを示唆している。

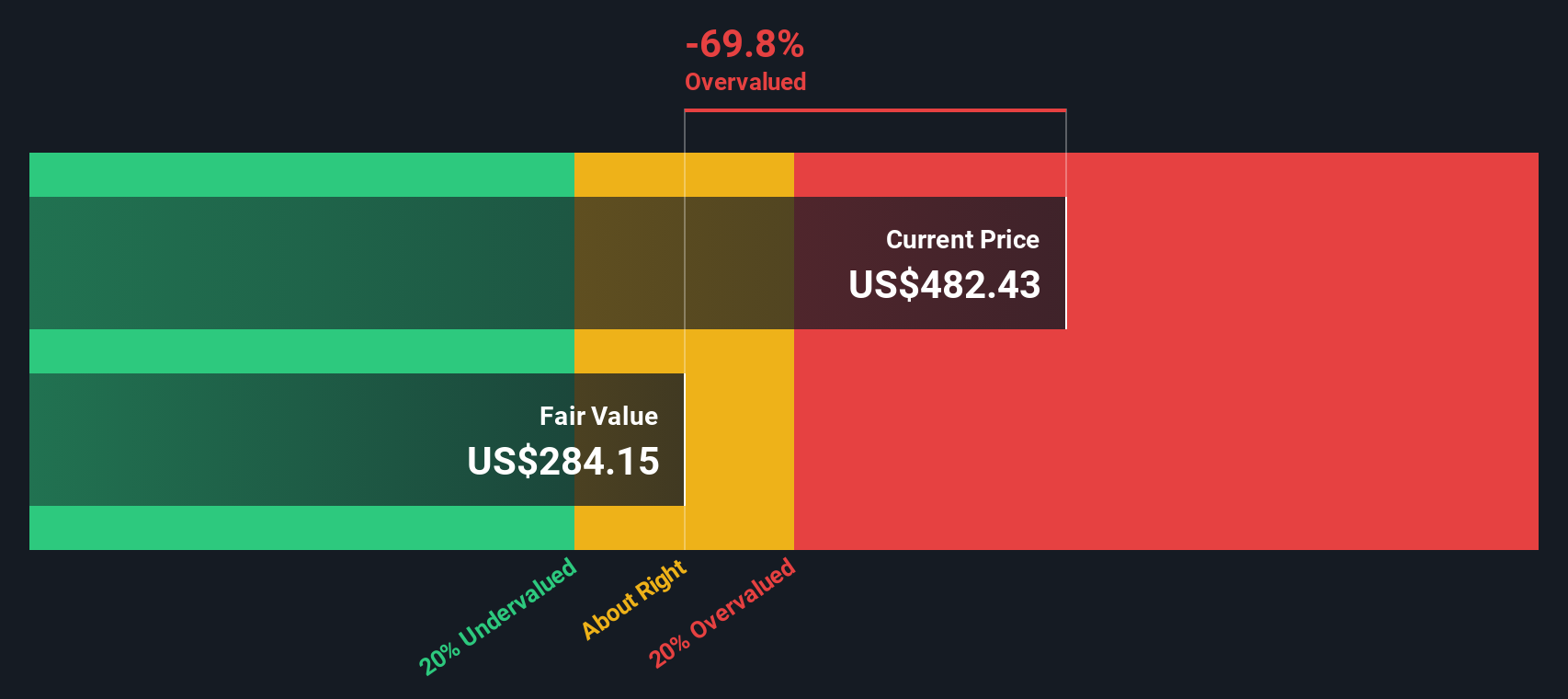

しかし、これを市場価格と比較すると、エクセス・リターンズ・モデルは1株当たりの本源的価値を310.68ドルと見積もっている。これは、現在の株価がこの公正価値を約59.6% 上回っていることを意味する。つまり、S&Pグローバル株は、このレンズの下では現在著しく割高に見えるということである。

結果割高

当社の超過収益率分析によると、S&Pグローバルは59.6%割高である可能性がある。割安株881銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

S&Pグローバルのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2:S&P Globalの価格対収益

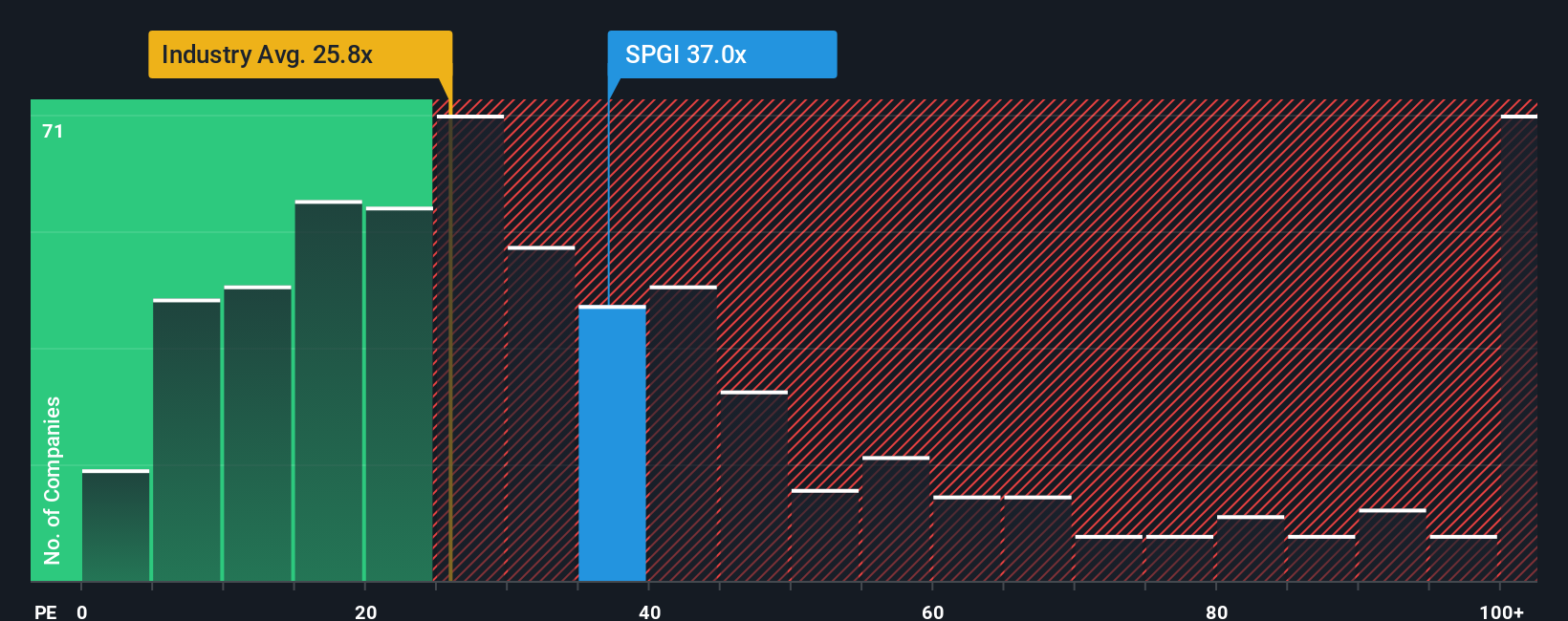

株価収益率(PE)は、投資家が現在の利益1ドルに対していくら支払いたいと考えているかを直接的に反映するため、S&Pグローバルのような収益性の高い企業のバリュエーション指標としてよく用いられます。S&Pグローバルは安定的で信頼できる利益を上げているため、PEはチャンスとリスクに対する賢明な基準となる。

何をもって「正常な」、あるいは公正なPEレシオとするかは、企業の成長見通しとリスクに対する市場の認識次第である。通常、期待収益成長率が高いほど、あるいは安定性が高いほどPEは高くなり、一方、経済リスクや事業リスクはPEを低くする傾向がある。S&PグローバルのPEを関連ベンチマークと比較する価値があるのはこのためである。

現在、S&PグローバルのPEは35.6倍である。これは、キャピタル・マーケッツ業界平均の25.4倍、同業他社平均の31.3倍を大きく上回っている。この高いバリュエーションは躊躇を誘うかもしれないが、それがすべてを物語っているわけではない。

シンプリー・ウォールセントの「フェア・レシオ」は、収益成長率、利益率、業界力学、時価総額、リスク・プロファイルなど、S&Pグローバルに特有のドライバーを考慮することで、より個別化されたベンチマークを設定することを目的としている。この個別化されたアプローチは、基本的な同業他社や業界平均よりもさらに進んだものであり、企業固有の強みや脆弱性を見落とす可能性があります。

S&Pグローバルのフェア・レシオは18.2倍で、現在の市場倍率より著しく低い。これは、成長性と品質の優位性を考慮に入れても、株価がファンダメンタルズで正当化される価格よりも高い可能性が高いことを示唆している。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1403社をご覧ください。

あなたの意思決定をアップグレード:S&Pグローバル・シナリオの選択

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、将来の収益、利益、マージンに関する仮定を含むS&Pグローバルに対するあなたの視点を、財務予測、そして最終的には株式の公正価値に結びつけるシンプルで直感的な方法です。

このアプローチにより、数字にとどまらず、成長戦略、競争力、リスクなど、S&Pグローバルのストーリーを直接投資判断に結びつけることができます。ナラティブは、数百万人の投資家が利用するSimply Wall St'sのコミュニティ・ページでご覧いただけます。

あなたのナラティブに基づく公正価値と現在の市場価格を比較することで、今が売買に適した時期かどうかを判断することができます。さらに、最新の業績やニュースなど新しい情報が表面化すると、Narrativeは動的に更新され、あなたの見解が常に適切であることを保証します。

例えば、ある投資家のNarrativeは、世界のデータ需要を楽観視し、市場を大きく上回るフェアバリューを設定するかもしれません。別の投資家の保守的な見通しは、現在の株価をはるかに下回るかもしれない。どのような視点であれ、ナラティブを使えば、自分に合ったストーリーに基づいて行動することができる。

S&Pグローバルにはまだストーリーがあると思いますか?S&Pグローバルのストーリーはまだまだあると思いますか?

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、S&P Global が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:SPGI

Advertisement