- ムーディーズの大暴騰の後、まだ買う価値があるのか、それとももう簡単に儲かってしまったのか。まず、数字に飛び込む前に、株価の現在位置を整理しておこう。

- ムーディーズの株価はこのところじりじりと上昇し、先週は約3.2%、過去1カ月は約4.9%、そして今年に入ってからは約6.4%上昇し、3年間で85.0%という素晴らしい上昇率を記録した。

- このような動きは、債券市場が活発で金融規制が依然複雑なため、信用格付けや分析に対する需要が堅調であることを背景としている。同時に投資家は、ムーディーズのデータおよびアナリティクス・プラットフォームをどのように活用し、競争の激しい状況下でより強固で利益率の高い収益を上げるかに注目している。

- このような背景にもかかわらず、ムーディーズのバリュエーション・チェッ クは現在0/6にとどまっており、伝統的な評価指標がせいぜい「フル・プライス」 であることを示唆しています。次に、さまざまなバリュエーション・アプローチが今日の株価について実際に何を語っているかを紐解き、この記事の最後には、バリューについてさらに洞察力のある考え方を示唆する。

ムーディーズのバリュエーション・チェックはわずか0/6。バリュエーションの内訳をご覧ください。

アプローチ1:ムーディーズの超過収益分析

エクセス・リターンズ・モデルは、ムーディーズが株主の要求するリターンを上 回る利益をどれだけ確実に獲得できるか、そしてそのギャップをどれだけの期間 維持できるか、というシンプルな問いを投げかけます。目先の収益だけに注目するのではなく、投資した株式1ドルあたりから生み出される価値に注目します。

ムーディーズのインプットは印象的である。簿価は1株当たり22.18ドルで、7人のアナリストによる将来のROE予測に加重平均した安定EPSは1株当たり17.17ドルと推定される。平均株主資本利益率は62.99%、株主資本コストは1株当たり2.26ドルで、モデルは1株当たり14.92ドルの超過収益を計算する。安定した簿価は、5人のアナリストの予想から一株当たり27.26ドルに上昇すると予想される。

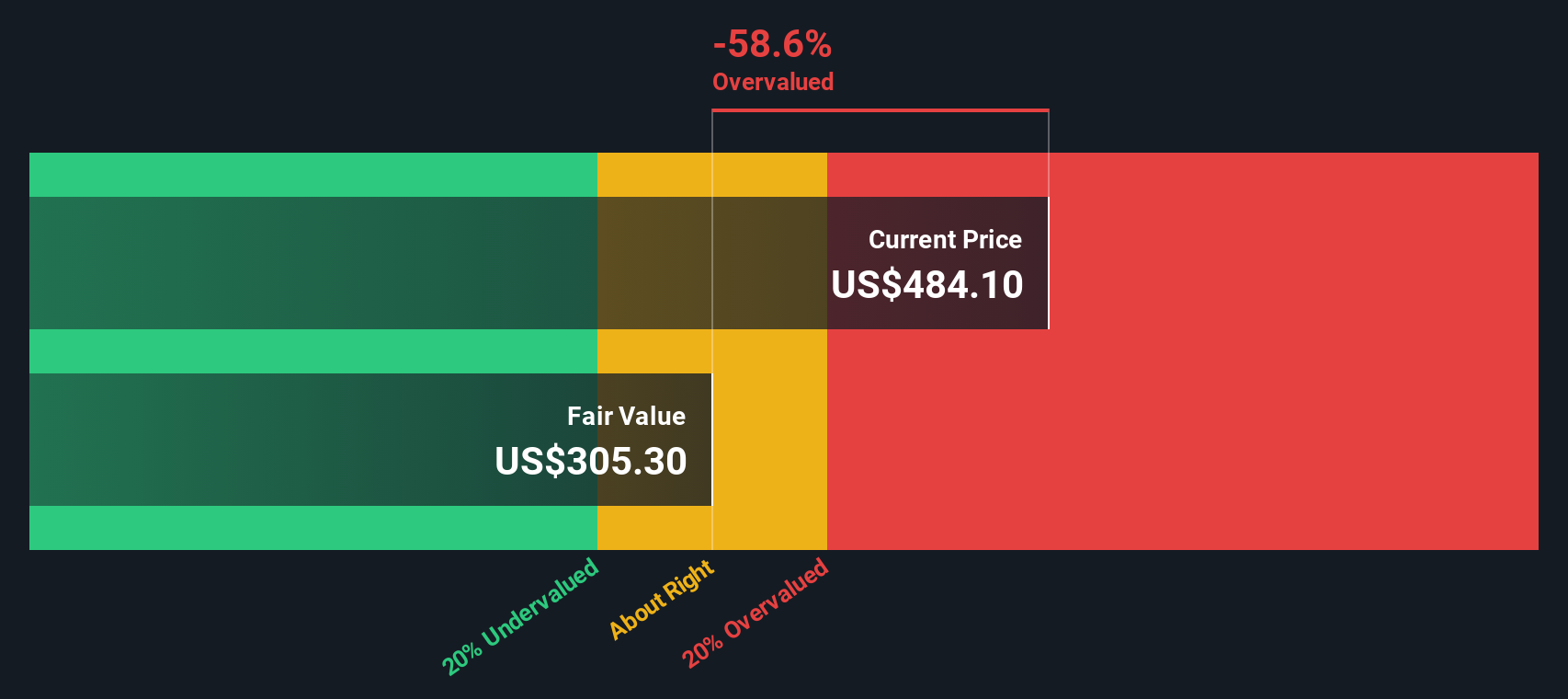

これらの超過リターンを前方に予測し、割り引いた場合、モデルはムーディーズの株価が現在価 格に対して54.9%割高であることを意味する本源的価値に到達します。言い換えれば、市場はムーディーズの高リターンを継続する能力に対して、割高なプレミアムを支払っている。

結果割高

当社のエクセス・リターン分析によると、ムーディーズは54.9%割高である可能性がある。903の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリューの機会を見つけましょう。

Moody'sのフェアバリューの算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: ムーディーズの価格と収益の比較

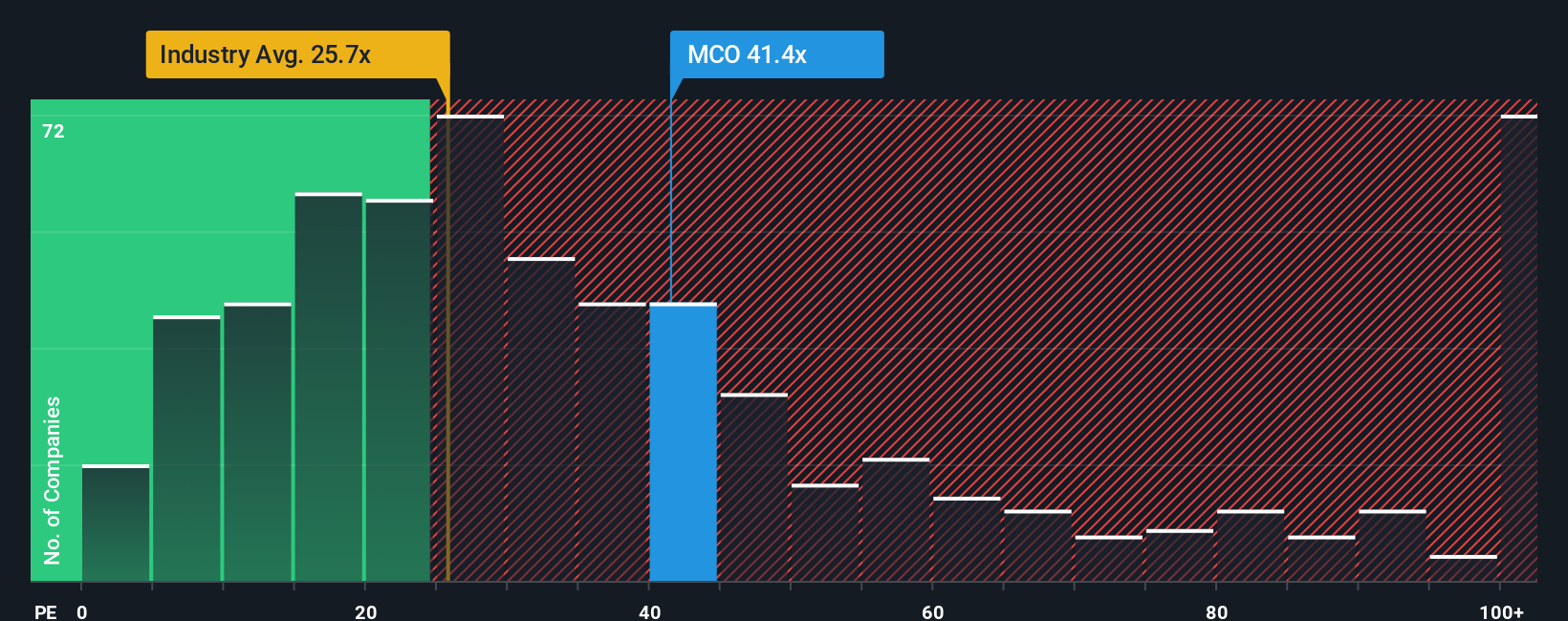

ムーディーズのような収益性の高い成熟した事業の場合、株価収益率は、投資家が現在の収益 1ドルに対して現在いくら支払っても良いと考えているかを示す最も明確なスナップショットで あることが多い。成長速度が速く、リスクの低い企業は、通常、成長速度が遅い企業やリスクの高い企業よりも高いPE倍率を要求するはずであるため、将来の成長に対する期待と認識されるリスクが自然にブレンドされる。

現在、ムーディーズは約40.0倍のPEで取引されており、キャピタルマーケッツ業界平均の約25.1倍、同業他社グループ平均の約31.3倍よりも高いプレミアムとなっている。シンプリー・ウォールストリートは、このような無遠慮な比較を超えるために、独自のフェア・レシオを使用しています。これは、その企業固有の収益成長見通し、利益率、リスクプロファイル、業界、時価総額を調整した後、どの程度のPE倍率で取引されるべきかを推定するものです。これにより、ビジネスモデルやリスク水準が大きく異なる可能性のある同業他社とムーディーズを単純に比較するよりも、より適切な取引が可能となります。

ムーディーズのフェア・レシオは17.7倍と推定され、現在の40.0倍を大きく下回っている。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1459社をご覧ください。

あなたの意思決定をアップグレード:ムーディーズのシナリオを選ぼう

ナラティブとは、ムーディーズの将来の収益、利益、マージンについてあなたが信じていることを財務予測にリンクさせ、フェアバリュー予想にリンクさせることで、ムーディーズについてのあなたのストーリーを数字に添付する簡単な方法です。Simply Wall St'sのコミュニティ・ページでは、何百万人もの投資家が、簡単でアクセスしやすいツールとしてNarrativesを使用し、仮定を明記し、その結果としてのフェア・バリューを確認し、それを現在の株価と直接比較することで、ムーディーズが買いか、ホールドか、売りかを評価しています。例えば、ムーディーズの楽観的な見方では、急速な民 間信用の伸び、AIを活用した分析、利益率の拡大を強調し、フェアバリュー をアナリストのトップ目標である約595.0ドルに近づけるかもしれない。対照的に、より慎重なNarrativeは、規制リスク、競争圧力、ビジネ スモデルの崩壊に焦点を当て、フェアバリューを475.0ドル付近の下限に近 づけるかもしれない。これは、異なる視点がいかに異なる、しかし明確に数値化された投資判断につながるかを示している。

ムーディーズの話にはまだ続きがあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Moody's が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.