Advertisement

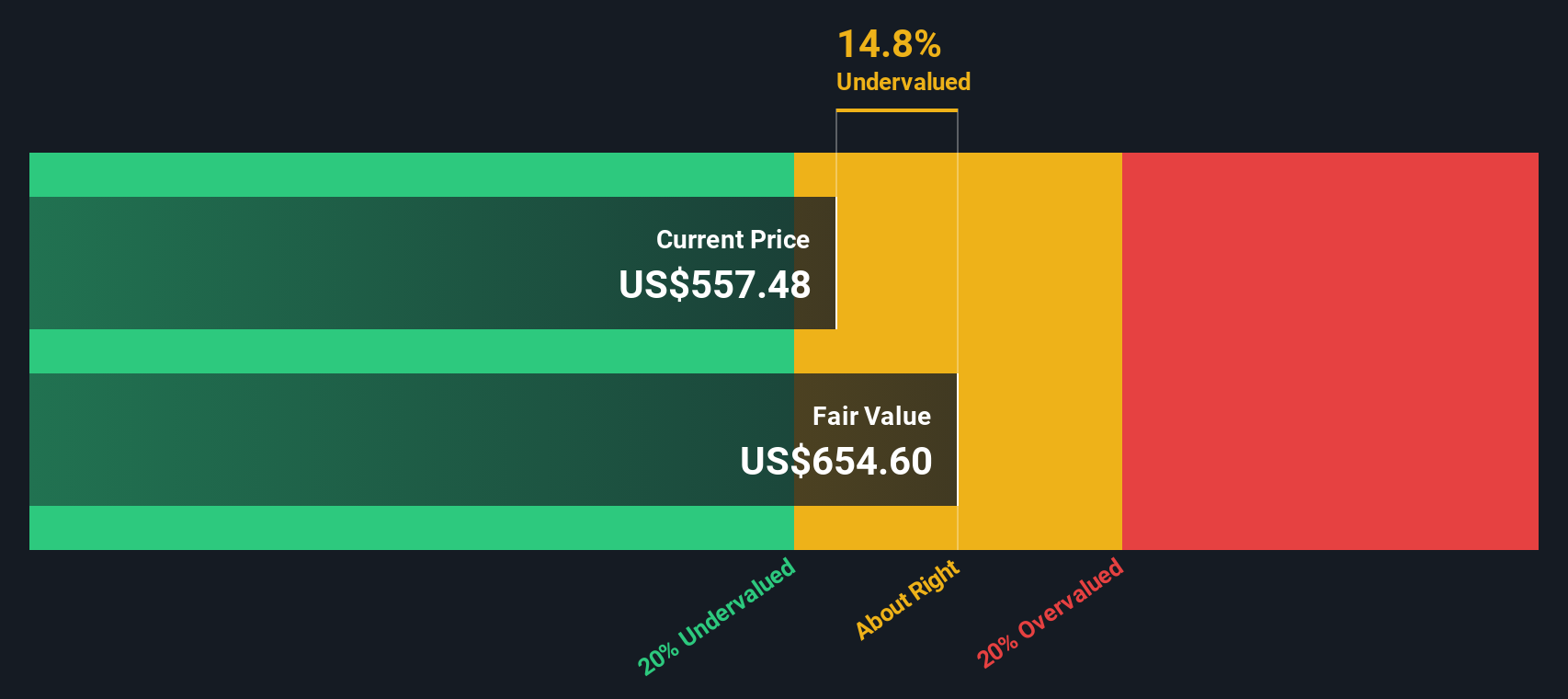

- 1株約553ドルのマスターカードはまだ魅力的なのか、それともすでに完璧な価格なのか、この内訳はあなたが実際に支払っているものを把握するのに役立つように設計されています。

- 株価は先週1.6%、過去1ヵ月で1.8%上昇し、年初来で6.0%、5年間で約69.1%の堅調な上昇を記録している。これは、市場がマスターカードを依然として長期的な複合企業として見ていることを示唆している。

- 最近のヘッドラインは、マスターカードがデジタル決済におけるパートナーシップを拡大し、クロスボーダー取引における地位を強化することに焦点を当てている。これは、マスターカードが単なるクレジットカード・ブランドではなく、グローバルな商取引のバックボーンであるというストーリーを補強している。同時に、手数料をめぐる規制の議論やフィンテック分野での競争の進行により、投資家は将来の成長が現在の価格にどれだけ反映されているのかを議論し続けている。

- こうした楽観的な見方にもかかわらず、マスターカードのバリュエーション・チェックは1/6にとどまっている。次に主なバリュエーション・アプローチを説明し、最後にあなたにとって本当に価値のある株価とは何かを考える、より実践的な方法を紹介します。

Mastercardのバリュエーション・チェックはわずか1/6です。バリュエーションの内訳をご覧ください。

アプローチ 1: Mastercard の超過収益分析

エクセス・リターンズ・モデルは、株主資本をいかに効率的に利益に変えるか、投資家が求めるリターンと比較することで、Mastercardの価値を推定します。簡単に言えば、Mastercardが株主資本コストを上回る価値をどれだけ生み出しているかに注目します。

Mastercardの簿価は1株当たり8.78ドルと控えめですが、12人のアナリストによる加重将来ROE予想に基づき、1株当たり26.76ドルの安定した利益を生み出すと予想されています。平均株主資本利益率は約210.29%、株主資本コストは1株当たりわずか0.94ドルで、超過収益率は1株当たり25.82ドルとなり、1ドル当たりの株主資本が極めて効率的に活用されていることがわかります。

安定した簿価は、8人のアナリストの予測に基づき、1株当たり12.73ドルに上昇すると予測されている。このことは、Mastercardが株式ベースの複利運用を続けながら、非常に高いリターンを得られることを示唆している。

これらすべてを超過収益(Excess Returns)のフレームワークに当てはめると、現在の株価約553ドルを約13.1%上回る本源的価値が得られる。 これは、株価が完璧な価格というよりむしろ割安であることを意味する。

結果割安

当社のエクセス・リターンズ分析によると、Mastercardは13.1%過小評価されています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく918の割安銘柄をご覧ください。

Mastercardの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: Mastercardの株価と利益の比較

Mastercardのような一貫して収益性の高い事業の場合、株価収益率 (PE) は、企業が現在生み出している収益と直接的にリンクしているため、バリュエーションを判断するための賢明な方法です。

一般的に、成長スピードが速くリスクの低い企業ほど高いPEが適用され、成長スピードが遅い企業や不確実性の高い企業ほど低い保守的な倍率が適用される。マスターカードは現在、約34.9倍の利益で取引されており、金融多角化業界の平均である約13.7倍をはるかに上回り、同業他社グループの平均である約16.3倍も上回っている。これは、投資家がその品質と成長見通しに対してかなりのプレミアムを支払っていることを示唆している。

Simply Wall Stのフェア・レシオ・フレームワークは、Mastercardの収益成長見通し、マージン、リスク・プロファイル、業界、時価総額に基づいて、より合理的なPEを推定しています。マスターカードのフェア・レシオは約19.6倍で、現在の34.9倍を大幅に下回っています。フェア・レシオは成長性、収益性、リスクを織り込んでいるため、単純な業界平均や同業他社平均との比較よりも有益であり、収益倍率ベースでは株価が割高に見えることを示している。

結果割高

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレードマスターカードの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べました。そこで、将来の収益、利益、マージンに関する仮定を具体的なフェアバリューの見積もりにつなげ、Mastercardに対する見方をストーリーに変える簡単な方法、ナラティブをご紹介しましょう。Simply Wall Stのナラティブは、企業に対するあなたの構造化された視点であり、あなたが考えるビジネスの原動力を明示し、それを財務予測に変換し、その数字が意味する価格を確認するものです。ナラティブは、何百万人もの投資家が利用しているSimply Wall Stのコミュニティページ内にあり、あなたのフェアバリューと現在の株価を簡単に比較できるため、Mastercardが買いか、ホールドか、売りかを判断することができます。ナラティブは、新しいニュースや業績、ガイダンスが届くと動的に更新されるため、あなたのフェアバリューはストーリーに沿って変化します。例えば、あるMastercard Narrativeは、加速するデジタル決済の成長と利益率の上昇に基づき、フェアバリューを690ドル近辺と強気に傾けるかもしれません。一方、より慎重な投資家は、規制と新しい決済レールが長期的な収益性に上限を設けると考えれば、フェアバリューを520ドル近辺と正当化するかもしれません。

マスターカードにはまだ何かあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mastercard が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:MA

Advertisement