- 1株565ドル前後のマスターカードがまだ賢い買い手なのか、それとも上昇のほとんどはすでに織り込み済みなのか、迷っているなら、この内訳をご覧いただきたい。

- 株価は先週1週間で4.9%、過去1ヶ月で5.3%上昇し、年初来では8.2%、1年では9.4%、3年では66.5%、5年では76.7%上昇している。

- 最近のヘッドラインでは、マスターカードがリアルタイム決済やオープンバンキングとの提携を推進し続けていることや、インターチェンジフィーやネットワーク競争に関する規制当局の議論に注目が集まっている。これらのテーマが相まって、市場がMastercardの成長余力とリスクプロファイルの両方を再評価し続けている理由の一助となっている。

- それでも、マスターカードのバリュエーション・チェックのスコアは1/6にとどまっており、伝統的な評価基準では十分、あるいは割高に見えることが多いことを示唆している。この後の章では、これらの評価アプローチについて解説し、最後に、株価の価値についてより総合的に考える方法を紹介する。

Mastercardのバリュエーション・チェックはわずか1/6です。バリュエーションの内訳をご覧ください。

アプローチ1:Mastercardの超過収益分析

エクセスリターンズモデルは、Mastercardが株主資本コストを上回る利益をどれだけ生み出せるかを測定し、その余剰リターンを1株当たりの本源的価値に資産化することで、Mastercardの価値を推定します。

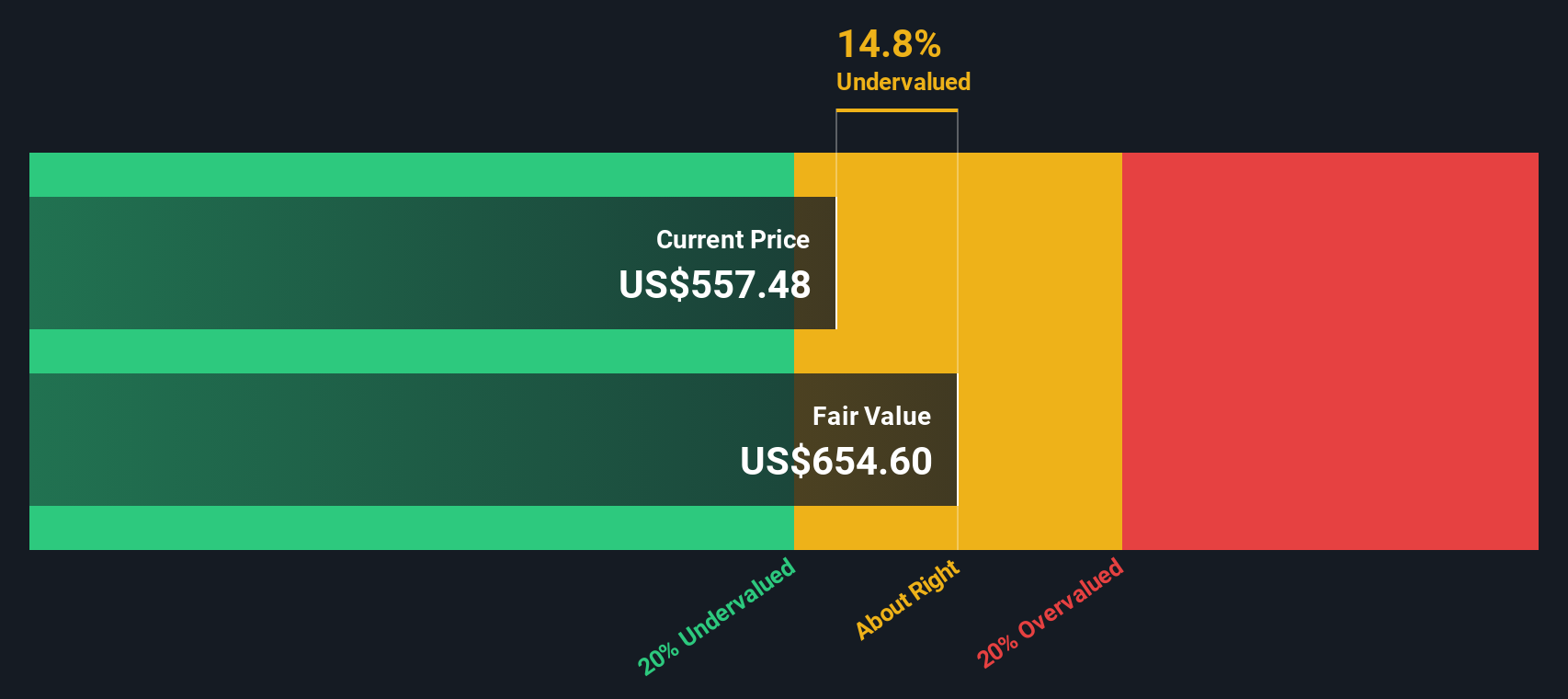

このフレームワークでは、Mastercardは1株当たり8.78ドルという比較的控えめな簿価からスタートしますが、11人のアナリストによる加重将来ROE予測に基づき、その株式ベースを1株当たり26.93ドルの安定EPSに換算します。平均株主資本利益率は211.58%、株主資本コストは1株当たり0.94ドルで、このモデルは1株当たり25.99ドルの超過収益を計算し、Mastercardの収益のほとんどが経済的利益であり、通常の資本利益率ではないことを示しています。

8人のアナリストによる将来の帳簿価額を加重平均して算出した1株当たり12.73ドルの安定帳簿価額を使用し、これらの超過リターンを将来予測し、今日まで割り戻した結果、本源的価値は1株当たり約641ドルとなりました。現在の株価が565ドル近辺であるのに対し、エクセス・リターンズ・モデルは、このフレームワークにおいてMastercardが約11.8%過小評価されていることを示しています。

結果割安

当社のエクセス・リターンズ分析は、Mastercardが11.8%割安であることを示唆しています。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく907の割安銘柄をご覧ください。

Mastercardの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

アプローチ2: Mastercardの株価と利益の比較

Mastercardのような成熟した収益性の高い事業では、株価収益率は投資家が支払う金額を企業のキャッシュ創出力に直接リンクさせるため、バリュエーションを測定する実用的な方法となります。成長率が高く、リスクが低いと判断されれば、一般的にPE倍率が高くなる。

マスターカードの現在のPEは約35.6倍で、金融多角化業界の平均約13.6倍をはるかに上回り、同業他社グループの平均約16.8倍を上回っている。表面的には割高に見える。しかし、Simply Wall Stのフェア・レシオ・フレームワークでは、マスターカードの利益成長プロファイル、高いマージン、規模、リスク要因を考慮した上で、同社のより適切なPEは19.8倍に近いと推定しています。

このフェア・レシオは、Mastercardの優れた収益性と成長性を調整すると同時に、競争リスクや規制リスクを反映しているため、単純な業界比較や同業他社比較よりも有益です。現在のPE35.6倍とフェア・レシオ19.8倍を比較すると、株価はファンダメンタルズの裏付けよりも楽観的な価格設定になっていることがわかる。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1455社をご覧ください。

意思決定をアップグレードマスターカードの物語を選ぼう

そこで、Simply Wall Stのコミュニティページにあるシンプルなフレームワーク、ナラティブをご紹介しましょう。ナラティブでは、Mastercardに関するストーリーを、将来の収益、利益、マージンに関する具体的な予測に結びつけます。新しいニュースや業績が発表されると、これらすべてが自動的に更新されます。例えば、強気な投資家は、マスターカードのデジタル決済とクロスボーダー決済の勢いが、アナリストの最高目標である1株当たり約690ドル付近のフェアバリューを支えていると仮定してNarrativeを構築するかもしれません。一方、より慎重な投資家は、規制リスクと代替決済競争に傾注し、低目標の約520ドル付近に着地するNarrativeを構築するかもしれません。

Mastercardにはまだ何かあると思いますか?当社のコミュニティで他の人々の意見をご覧ください!

Simply Wall Stのこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Mastercard が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.