Advertisement

- バークシャー・ハサウェイが1株75万8000ドル前後でまだ賢い買い方なのか、それとも本当の上昇分はすでに取り込まれてしまったのか、現在の株価がその真の基礎的価値を反映しているのかどうか疑問に思っているのはあなただけではない。

- 先週は1.3%ほど小幅な下落があったものの、株価は過去1ヶ月で6.4%、年初来で12.2%上昇し、5年間で122.6%という大幅な上昇率を記録している。

- 最近のヘッドラインでは、ウォーレン・バフェット氏とそのチームが依然として魅力的なリスク調整後リターンを見出していることを示す、継続的な自社株買いやポートフォリオの漸進的なシフトなど、バークシャーの規律ある資本配分の動きに注目が集まっている。同時に、巨額のキャッシュの積み増しや、株式やプライベート・ディールへの慎重な資金配分に関する継続的なコメントは、将来の成長が既に織り込み済みであることを示す議論に拍車をかけている。

- バークシャーのバリュエーション・スコアは4/6である。これは、私たちが実施したチェックのすべてではないが、ほとんどの項目で割安に見えることを示唆している。最後に、バークシャーの本当の価値を考えるための、より強力な方法をご紹介しよう。

バークシャー・ハサウェイは昨年8.0%のリターンを達成した。これが他の多角化金融業界と比較してどうなのかをご覧ください。

アプローチ1:バークシャー・ハサウェイの超過収益分析

エクセス・リターンズ・モデルは、バークシャー・ハサウェイが、目先の収益やキャッシュフローだけに注目するのではなく、投資家が株式に対して求める最低限のリターンを上回る価値をどれだけ生み出しているかに注目します。このモデルは、同社の大きな自己資本基盤から出発し、経営陣がその資本を長期にわたって魅力的な利率で複利運用し続けることができるかどうかを問います。

この枠組みでは、バークシャーの簿価は1株当たり485,274.36ドル、安定的なEPSは過去5年間の株主資本利益率の中央値に基づいて1株当たり66,154.88ドルと推定されます。インプライド・コスト・オブ・エクイティは1株当たり38,870.66ドルなので、超過リターンは1株当たり27,284.22ドルとなる。このスプレッドは、平均株主資本利益率12.85%と、2名のアナリストによる加重予想から算出された1株当たり514,986.06ドルの安定した簿価予想によって支えられている。

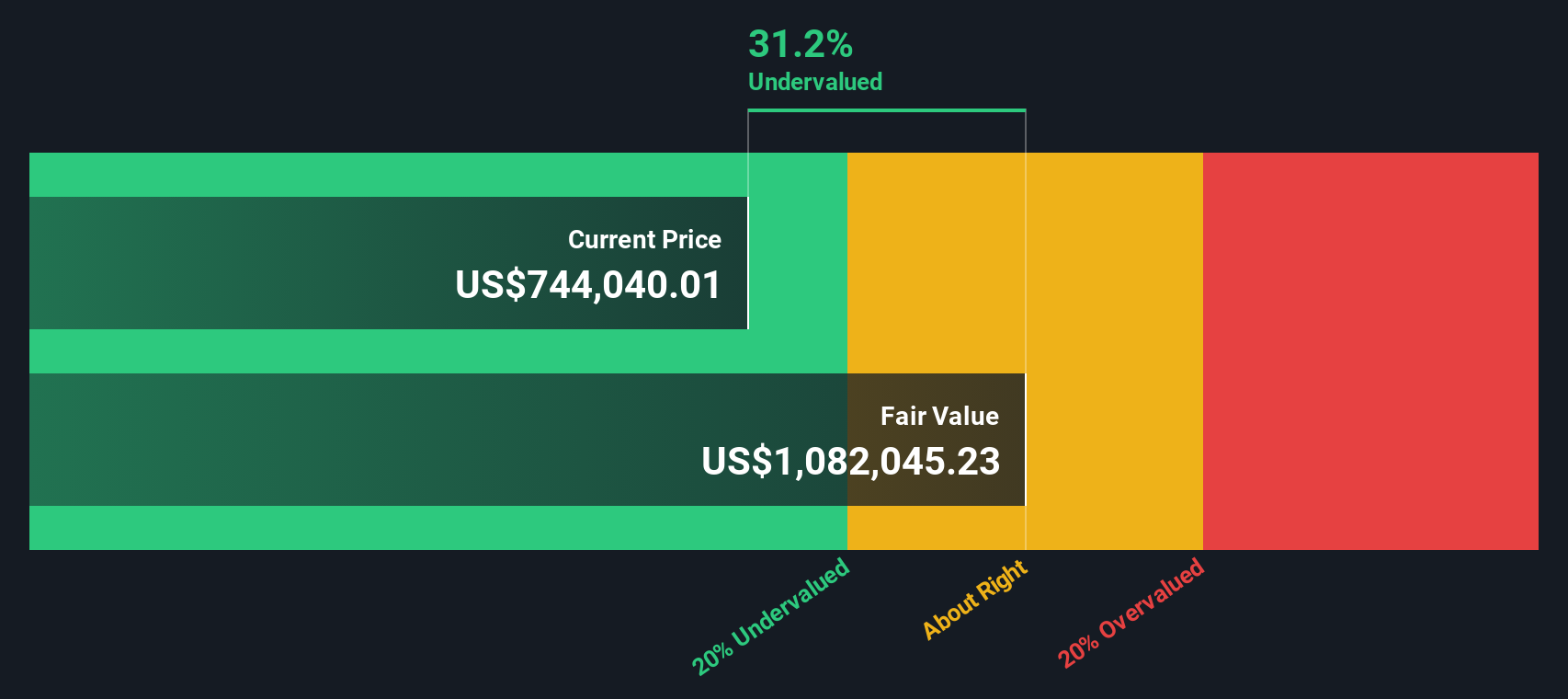

これらのインプットをまとめると、超過収益モデルは1株当たり約115万1293ドルの本源的価値を指し示し、このフレームワークでは、株価が現在価格に対して約34.2%のディスカウントで取引されていることを示唆している。

結果割安でない

当社のエクセス・リターンズ分析によると、バークシャー・ハサウェイは34.2%割安である。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく916の割安株を発見してください。

バークシャー・ハサウェイのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: バークシャー・ハサウェイの価格対収益

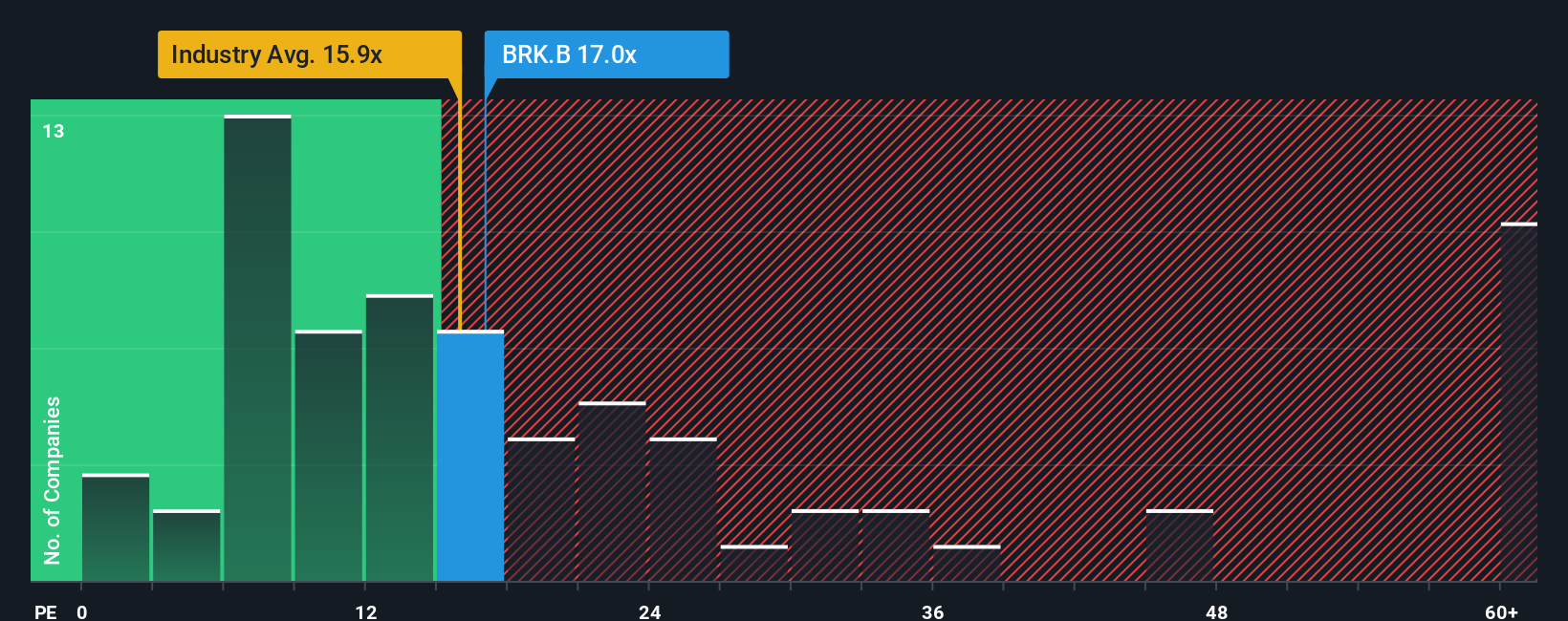

バークシャー・ハサウェイのような一貫して収益性の高い事業の場合、株価収益率 (PE) は、投資家が現在の収益1ドルに対していくら支払う意思があるかを示す有用な略記法です。これは、市場がこれらの収益の耐久性についてどう考えているか、また将来の成長についてどの程度楽観的であるかを表しています。

一般的に、成長が速くリスクの低い企業はPEレシオが高く、成長が遅い企業やリスクの高い企業は低い倍率で取引される傾向がある。バークシャーの現在のPEは約16.2倍で、多角化金融業界の平均である約13.7倍をわずかに上回っているが、より広範な同業他社グループの平均である約25.3倍を大きく下回っている。このギャップは、市場がバークシャーの品質をある程度評価していることを示しているが、多くの金融同業他社が享受しているようなプレミアムではない。

シンプリー・ウォールセントのフェア・レシオ・フレームワークは、バークシャーの収益成長見通し、マージン、リスクプロファイル、業界ポジション、時価総額に基づき、バークシャーのPEを約16.9倍と推定している。このフェア・レシオは、すべての金融企業が同じ倍率に値すると仮定するのではなく、バークシャー固有の強みとリスクを調整するため、単純な同業他社比較や業界比較よりも調整されている。現在のPEは16.2倍で、フェア・レシオの16.9倍をわずかに下回っている。

結果アンダーバリュー

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1441社をご覧ください。

意思決定をアップグレード:バークシャー・ハサウェイの物語を選ぼう

バークシャー・ハサウェイのストーリーを数字と結びつけるシンプルな方法、ナラティブをご紹介しましょう。ナラティブとは、企業に対するあなたの構造化された見方であり、将来の収益成長、利益、マージン、リスクについてあなたが信じていることを綴り、そのストーリーを財務予測と暗黙のフェアバリューに結びつけるものです。シンプリー・ウォールストリートでは、何百万人もの投資家がコミュニティページでこのような物語を構築し共有しており、評価の専門家でなくてもこのアプローチにアクセスできるようになっています。ナラティブは、各ナラティブの公正価値と現在の株価を比較するために使用することができ、決算報告書や主要ニュースなどの新しい情報が発表されると動的に更新されます。バークシャーの場合、ある投資家の「物語」は、事業からのより速い成長を期待しているため、より高いフェアバリューを想定しているかもしれませんし、別の投資家の「物語」は、成長が遅く、より多くの現金を保有することを好むため、より低いフェアバリューを想定しているかもしれません。

バークシャー・ハサウェイの物語にはまだ続きがあると思いますか?当社のコミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Berkshire Hathaway が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:BRK.A

Advertisement