Advertisement

- T.ロウ・プライス・グループはお買い得なのか、それとも割高なのか。金融株の価値を見極めたい人にとっては、よくある質問だろう。

- 先週、株価は3.1%下落し、年初来では10.3%下落している。市場環境が変化する中、投資家は同社の将来性を見直したり、ポジションを見直したりしているのかもしれない。

- 資産運用における最近の規制シフトや業界全体の手数料圧力に関するニュースが、T.ロウ・プライス・グループの注目を集め続けている。同時に、競争の激化や投資家の嗜好の変化により、ヘッドラインや分析が絶え間なく流れている。

- T.ロウ・プライス・グループのバリュエーション・スコアは5/6である。このスコアの背景にあるアプローチを詳しく見てみよう。最後にバリュエーション評価のよりスマートな方法をご紹介しますので、お付き合いください。

T.ロウ・プライス・グループの過去1年間のリターンが-5.0%と同業他社に遅れをとっている理由をご覧ください。

アプローチ1:T.ロウ・プライス・グループの超過収益率分析

エクセス・リターンズ・モデルは、企業が株主資本コストを上回る利益をどれだけ生み出しているかを評価することで、株式の本質的価値を推定します。このアプローチでは、会社の資産やキャッシュフローだけでなく、収益性と成長性の両方を考慮し、利益の再投資によるリターンに焦点を当てます。

T.ロウ・プライス・グループの場合、いくつかの主要指標が目立つ:

- 簿価:一株当たり49.45ドル

- 安定したEPS:一株当たり9.47ドル

(出所:アナリスト5名による加重将来予想自己資本利益率。) - 株主資本コスト:1株当たり4.07ドル

- 超過収益:1株当たり5.40ドル

- 平均株主資本利益率:18.77

- 安定した簿価: 1株当たり50.48ドル

(出所: 3名のアナリストによる加重将来簿価予想)

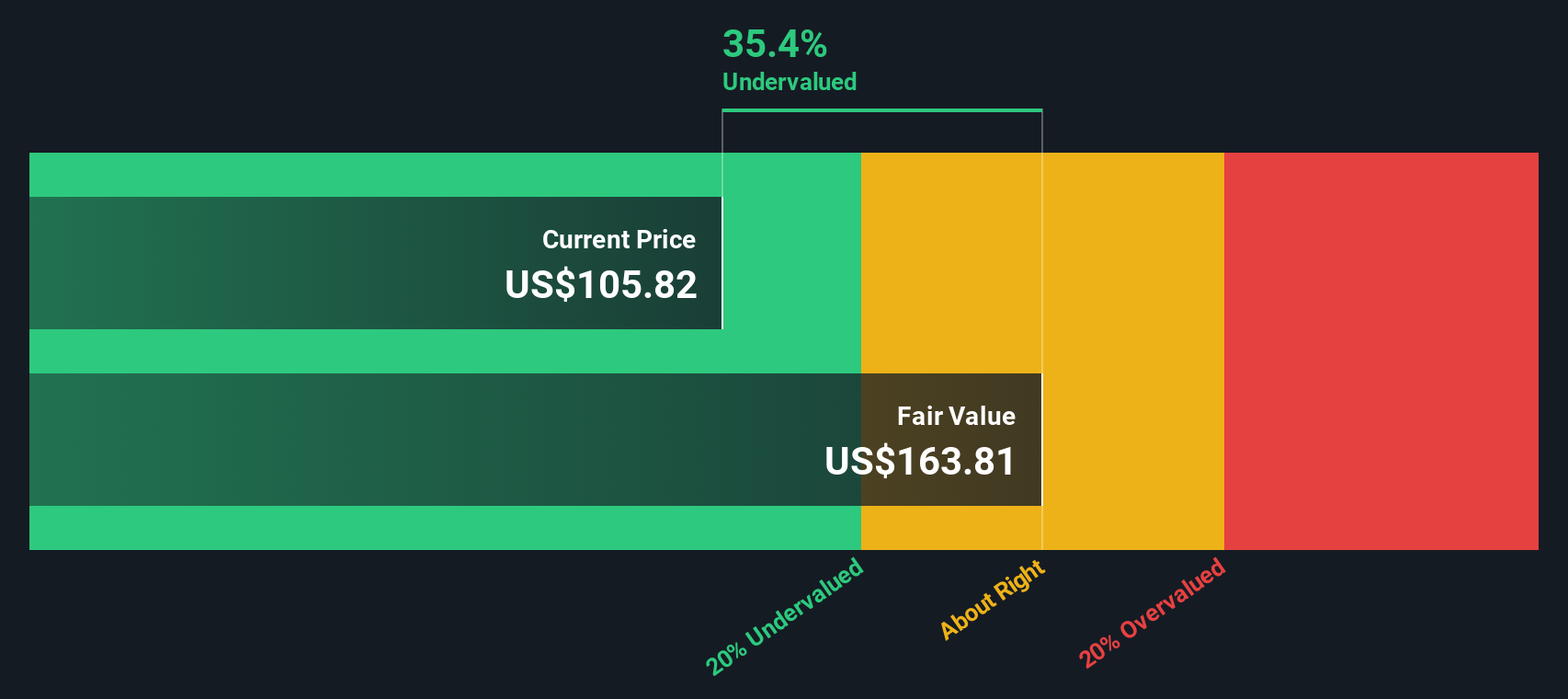

この方法により、T. ロウ・プライス・グループの本源的価値は一株当たり 158.82 ドルと推定される。現在の株価はこの推定を約36%下回っているため、平均を上回る安定した株主資本利益率(ROE)を実現する能力からすると、割安感が強い。このことは、市場が同社の収益性と将来の収益の可能性を十分に認識していないことを示唆している。

結果割安

当社のエクセス・リターン分析では、T. ロウ・プライス・グループは36.0%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて842以上の割安銘柄を発見してください。

T.ロウ・プライス・グループのフェア・バリューの算出方法の詳細については、会社レポートのバリュエーション・セクションをご覧ください。

アプローチ2:T.ロウ・プライス・グループの株価と利益の比較

株価収益率(PE)は、T. ロウ・プライス・グループのような高収益企業を評価する際の金字塔とされています。この指標は、投資家が利益1ドルに対していくら払いたがっているかを明確に示すものであり、安定した利益を上げている企業全体の価値を比較するのに便利な指標です。

正常な」あるいは「公正な」PEレシオとは?それは、将来の成長への期待やリスクの認識によって異なります。期待収益成長率が高い企業やリスクが低い企業は一般的に高い倍率で取引され、成熟度が高い企業やリスクが高い企業は低い倍率で取引される。

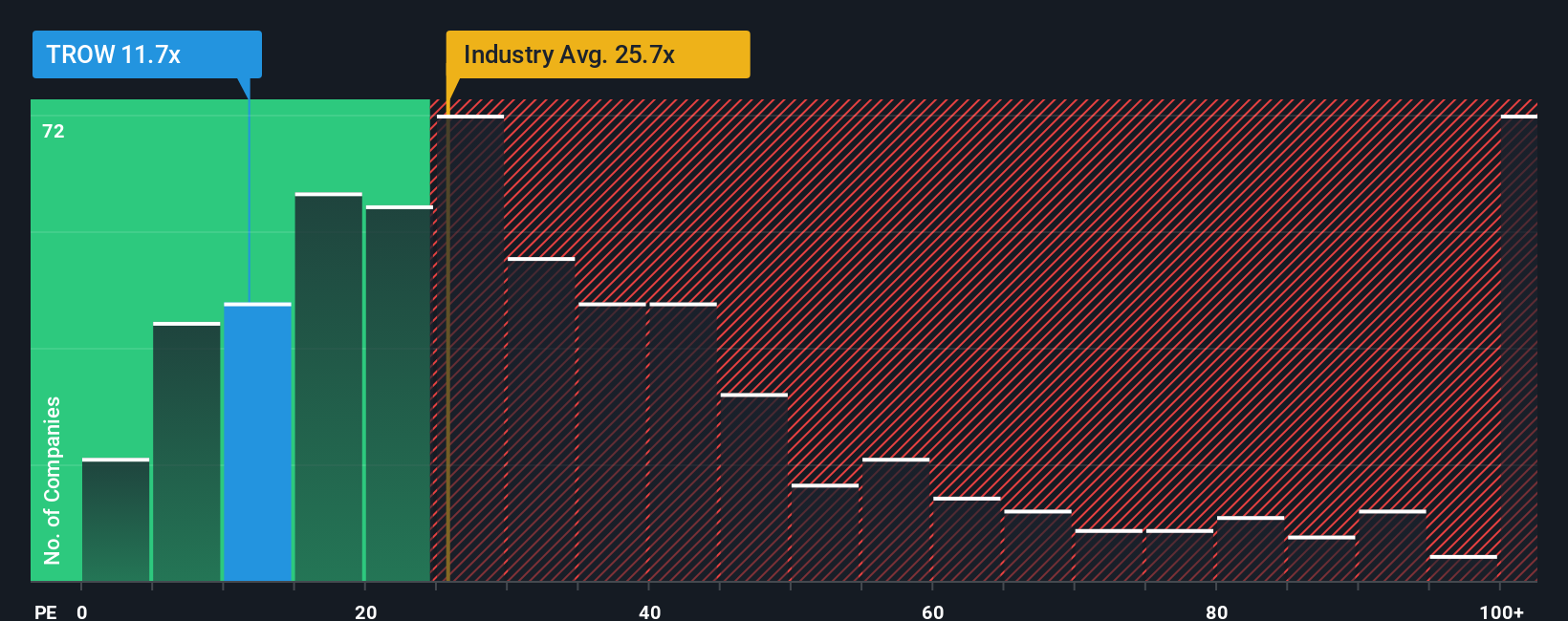

現在、T.ロウ・プライス・グループのPEレシオは10.9倍である。これはキャピタル・マーケッツ業界平均の24.3倍の半分以下であり、上場同業他社平均の64.3倍を大きく下回っている。このディスカウントは当初魅力的に見えるかもしれないが、文脈が重要である。

シンプリー・ウォール Stは、独自の「フェア・レシオ」を使用している。これは、企業の実際の成長率、リスク・プロファイル、利益率、規模などを考慮した包括的な指標である。T.ロウ・プライス・グループのユニークな状況と一致しない可能性のある同業他社や業界平均と単純に比較するのとは異なり、フェア・レシオはより調整された正確なベンチマークを提供します。T.ロウ・プライス・グループのフェア・レシオは15.6倍で、現在のPEレシオより高い。

これは、現在のPEレシオが同社のファンダメンタルズと将来性を考慮した場合の水準を大幅に下回っているため、この指標では株価が過小評価されていることを示唆している。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1411社をご覧ください。

あなたの意思決定をアップグレード:T.ロウ・プライス・グループの物語を選ぼう

数百万人の投資家が利用するSimply Wall St Communityページで利用できる、パワフルで直感的なツール、ナラティブをご紹介しましょう。ナラティブとは、企業の将来に対するあなたの見解と、具体的な財務予測や公正価値の見積もりとを結びつけるためにあなたが作成するストーリーであり、予測収益、利益、マージンなどの乾燥した数字を、いつでも更新できる生きた投資論文に変えるものです。

物語を読むことで、成長、リスク、業界動向に関するあなたの仮定が、あなたが考える株式の価値にどのように反映されるかを明確に知ることができる。重要なのは、あなたの公正価値と現在の価格を比較し、あなたの決断を導くことができることです。使いやすく、誰でもアクセスでき、新しい情報が入ると自動的に更新されるため、驚きの決算報告や新たな規制の動きがヘッドラインを飾ろうとも、投資判断は常に適切なものに保たれる。

例えば、T.ロウ・プライス・グループ・ナラティブの中で、ある投資家は楽観的で、力強い成長を予測し、一株当たり116.00ドルのフェアバリューを目標にするかもしれませんし、別の投資家はより保守的なスタンスで、小幅な利益しか見込まず、フェアバリューを91.00ドルに設定するかもしれません。どちらの見解もシームレスに比較・表示されるため、明瞭かつ自信を持って意思決定を行うことができる。

T.ロウ・プライス・グループにはまだ何かあると思いますか?TROWのコミュニティで他の投資家の意見をご覧ください!

シンプリーウォールストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、T. Rowe Price Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:TROW

Advertisement