チャーリー・マンガーが支援した)伝説的なファンドマネジャーの李璐はかつて、『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 つまり、ある銘柄のリスクがどの程度かを考えるとき、負債を考慮する必要があるのは明らかかもしれない。 ユニバーサル・テクニカル・インスティテュート社(NYSE:UTI)は、その事業において負債を使用していることがわかる。 しかし、この負債は株主にとって懸念材料なのだろうか?

負債はいつ危険なのか?

負債やその他の負債がビジネスにとって危険となるのは、フリーキャッシュフローや魅力的な価格での資本調達によって、その負債を簡単に履行できない場合である。 資本主義の一部には、失敗した事業が銀行家によって容赦なく清算される「創造的破壊」のプロセスがある。 しかし、より頻繁に発生する(しかし依然としてコストがかかる)のは、企業がバランスシートを補強するためだけに、バーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 しかし、希薄化の代わりに負債を活用することで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

ユニバーサルテクニカルインスティテュートの負債額は?

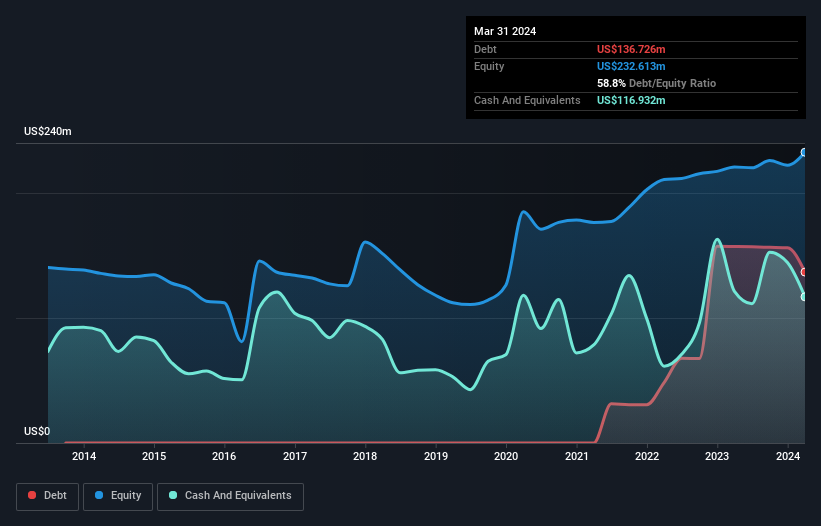

下の画像をクリックすると詳細が見られますが、ユニバーサル・テクニカル・インスティテュートは、2024年3月末時点で1億3,670万米ドルの負債を抱えており、1年前の1億5,720万米ドルから減少しています。 しかし、1億1,690万米ドルの現金準備金があるため、純負債は約1,980万米ドルと少なくなっている。

ユニバーサル・テクニカル・インスティテュートの負債を見る

最新の貸借対照表データを拡大すると、ユニバーサル・テクニカル・インスティテュートは12ヶ月以内に1億6,640万米ドルの負債、それ以降に3億300万米ドルの負債を抱えることがわかる。 これを相殺するものとして、1億1,690万米ドルの現金と3,050万米ドルの12ヶ月以内に返済期限の到来する債権がある。 つまり、負債が現金と(短期)債権の合計を3億2,210万米ドル上回っている。

ユニバーサル・テクニカル・インスティテュートの時価総額は7億7,580万米ドルであるため、必要が生じれば、バランスシートを改善するために現金を調達できる可能性は非常に高い。 しかし、債務返済能力を精査する価値はある。

私たちは、純有利子負債をEBITDA(利払い前・税引き前・減価償却前利益)で割った数値と、EBIT(利払い前・税引き前利益)がどれだけ容易に支払利息をカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定する。 この方法では、負債の絶対額と支払金利の両方を考慮する。

ユニバーサルテクニカルインスティテュートの純負債はEBITDAのわずか0.30倍であり、無謀な借り手ではないことがわかる。 また、この見解は、昨年1年間のEBITDAが支払利息の9.6倍という、堅実なインタレスト・カバレッジによって裏付けられている。 加えて、ユニバーサルテクニカルインスティテュートがEBITを78%増加させ、将来の債務返済の可能性を減らしたことは喜ばしい。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ユニバーサルテクニカルインスティテュートが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関するこの無料レポートが興味深いでしょう。

最後に、企業が負債を返済できるのは、会計上の利益ではなく、冷厳な現金だけである。 したがって、論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 過去3年間、ユニバーサルテクニカルインスティテュートは、合計でマイナスのフリーキャッシュフローを記録している。 信頼性の低いフリー・キャッシュ・フローを持つ企業にとって、負債ははるかにリスクが高いため、株主は過去の支出が将来フリー・キャッシュ・フローを生み出すことを期待すべきである。

当社の見解

ユニバーサルテクニカルインスティテュートのEBIT成長率は、EBITDAに対する純負債と同様、この分析において実質的にプラスであった。 しかし、実のところ、EBITからフリー・キャッシュ・フローへの変換は、私たちを釘付けにした。 上記のすべての要素を考慮すると、ユニバーサルテクニカルインスティテュートは負債をかなりうまく管理していると思われる。 とはいえ、その負担は十分に重いため、株主の皆様には注視していただくことをお勧めしたい。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、投資リスクのすべてがバランスシートにあるわけではない。 私たちは 、 ユニバーサルテクニカルインスティテュートについて 2つの警告サインを確認 した (少なくとも1つは、私たちにはあまりしっくりこない) 。

もちろん、あなたが負債を背負わずに株式を購入することを好むタイプの投資家であれば、躊躇することなく、当社の純現金成長株の独占リストをご覧いただきたい。

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTech評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Universal Technical Institute が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このシンプリー・ウォールセントの記事は一般的なものです。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.