Advertisement

ティム・ホートンズとインターナショナル・グロース・シフトはレストラン・ブランズ・インターナショナル(QSR)投資家のシナリオを変えるべきか?

- レストラン・ブランズ・インターナショナルはこのほど、ティム・ホートンズと国際事業の増益により、売上高が24億5,000万米ドル、純利益が3億1,500万米ドルとなり、アナリスト予想を上回る2025年第3四半期の業績を発表した。

- 同社の収益の約70%はティムホートンズとインターナショナル・セグメントによるもので、グループ内の地理的・ブランド的貢献のシフトを反映している。

- ティム・ホートンズと国際事業の成長に後押しされたこれらの好調な四半期業績が、レストラン・ブランズ・インターナショナルの投資シナリオにどのような影響を与えるかを探ります。

キャッシュフローの可能性がありながら、公正価値より低い価格で取引されている企業を見つける。

レストラン・ブランズ・インターナショナルの投資シナリオの要約

レストラン・ブランズ・インターナショナルの株主になるには、ティム・ホートンズと国際的なプレゼンス拡大を中心とした同社のグローバル成長戦略を信じる必要がある。直近の好業績はこのシナリオを支持し、経営陣の目標である調整後営業利益成長率8%を補強するものだが、国際的なユニット成長の加速という短期的なカタリストを大きく変えるものではない。最大のリスクはコストインフレで、特に牛肉やコーヒーなどの主要原材料のインフレが続くとマージンが圧迫され、収益の勢いが相殺される可能性がある。

最近の発表の中では、取締役会による1株当たり0.62米ドルの四半期配当の宣言が際立っている。2026年1月6日に支払われるこの安定配当は、株主への一貫した利益還元を重視する経営陣の姿勢に沿うものであり、投入コストのインフレと競争圧力が注視すべき要因として続く中でも、同社のキャッシュフローの強さに対する自信を示すものである。

しかし、業績が好調であっても、投資家は背景に潜む商品コストによるマージン圧力に細心の注意を払う必要がある。

レストラン・ブランズ・インターナショナルのシナリオを読む(無料!)。

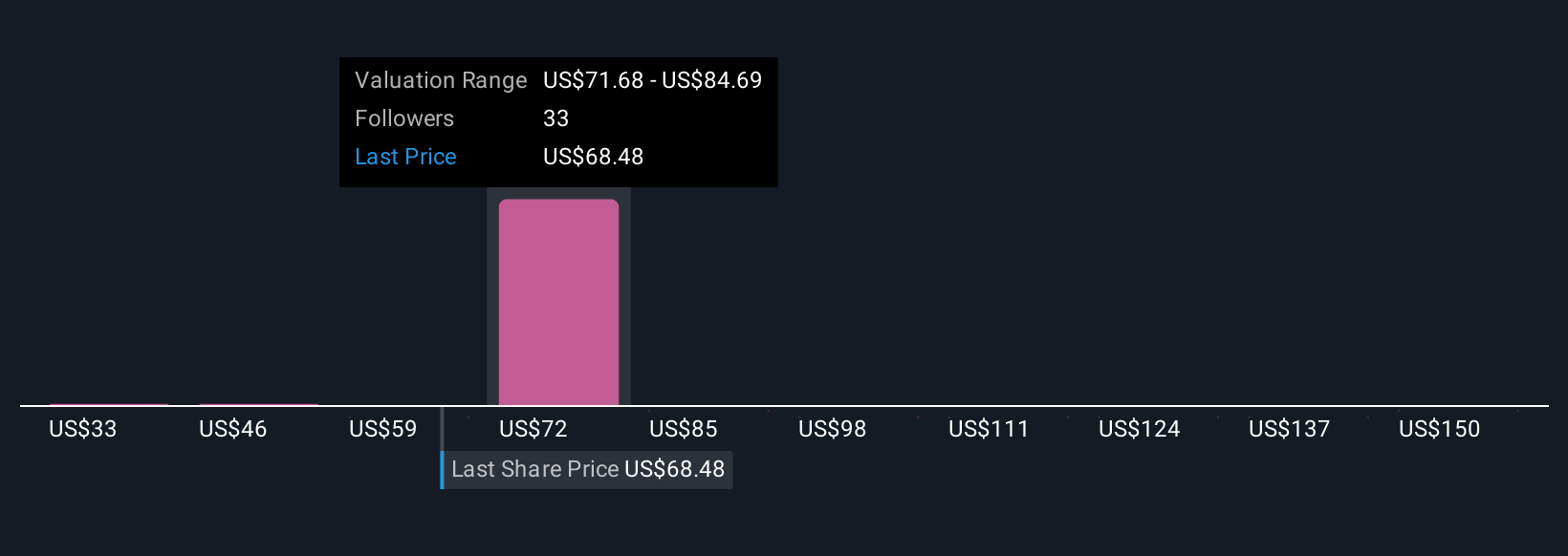

レストラン・ブランズ・インターナショナルの見通しでは、2028年までに売上高101億ドル、利益20億ドルを見込んでいる。このシナリオでは、年間収益成長率3.5%、現在の8億6,200万ドルから11億ドルの増益を想定しています。

レストラン・ブランズ・インターナショナルの予測から、フェアバリューは77.69ドルとなり、現在価格から18%のアップサイドとなる。

他の視点を探る

Simply Wall St Communityのコントリビューターは、Restaurant Brands Internationalのフェアバリュー予想を5つ発表しており、その範囲は最低32.65米ドルから最高82.43米ドルまでとなっている。これらの多様な見解は、収益成長の可能性に対する自信を反映しているが、継続的なコストインフレが将来の成長期待を実現する同社の能力にどのような影響を与える可能性があるかについても考慮する必要がある。

レストラン・ブランズ・インターナショナルの他の5つのフェアバリュー予想(株価が現在の半分以下の価値しかない理由)をご覧ください!

独自のRestaurant Brands Internationalのシナリオを構築する

既存のシナリオにご不満ですか?3分以内に独自のシナリオを作成しましょう - 群れに従うことで並外れた投資リターンが得られることは稀です。

- Restaurant Brands Internationalの調査には、投資判断に影響を与える3つの重要な報酬と2つの重要な警告サインを強調した当社の分析が出発点として最適です。

- 弊社の無料調査レポートでは、Restaurant Brands Internationalの総合的なファンダメンタル分析を1つのビジュアル(Snowflake)にまとめており、Restaurant Brands Internationalの全体的な財務の健全性を一目で簡単に評価することができます。

他の選択肢に興味がありますか?

毎日が大切です。これらの無料銘柄はすでに注目を集めています。群衆より先にご覧ください:

- がんの終焉?これらの29の新興AI銘柄は、ガンやアルツハイマーなど、人生を変える病気の早期発見を可能にする技術を開発している。

- 来年6%以上の配当利回りが予想される米国株18銘柄を見つけた。無料で全リストをご覧ください。

- レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使用されている。これらの重要な鉱物の供給を確保するために、世界的な競争が繰り広げられている。この重要な戦略資源を採掘する数少ない銘柄の中から、ベスト38のレアアース銘柄を発掘しよう。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Restaurant Brands International が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:QSR

Advertisement