Advertisement

エクスペディア・グループ(EXPE)の1年65%増益は遅すぎた?

- エクスペディア・グループの現在の株価が、好調な株価推移を経てなお価値を提供しているかどうか疑問に思っている方に向けて、この記事では、株価について数字が実際に何を語っているかを解説する。

- 最終終値299.21米ドルのエクスペディア・グループの株価は、7日間で5.0%、30日間で13.6%、年初来で5.8%、1年間で65.4%、3年間で218.7%、5年間で114.0%のリターンを示している。これらの数字は、当然ながら、すでに織り込み済みであることに疑問を投げかける。

- エクスペディア・グループをめぐる最近の注目は、オンライン旅行領域における同社の役割と、投資家が主要予約プラットフォームの中での同社の地位をどのように見ているかに集中している。これは、こうした株価の動きの背景を整理し、現在のバリュエーションがファンダメンタルズによって支えられているのか、それともセンチメントによって支えられているのかを問うための材料となる。

- 6段階のバリュエーション・チェックリストでは、エクスペディア・グループのバリュー・スコアは3/6である。次に、倍率やキャッシュフローモデルのような伝統的な手法がこのスコアにどのように合致するかを見て、最後に、株価の価値についてより完全な考え方を紹介する。

エクスペディア・グループは昨年、65.4%のリターンを達成した。ホスピタリティ業界の他の企業との比較を見てみましょう。

アプローチ1:エクスペディア・グループの割引キャッシュフロー(DCF)分析

DCF(ディスカウント・キャッシュ・フロー)モデルは、将来のキャッシュフローを予測し、それを必要なリターンを用いて現在価値に割り戻すことで、現在の事業の価値を推定するものです。

エクスペディア・グループの場合、使用されるモデルは、2段階のフリー・キャッシュフローから株式へのアプローチである。直近12ヶ月のフリーキャッシュフローは約29億3,000万ドル。今後数年間のアナリストのインプットと、Simply Wall Stによる長期予測に基づくと、フリーキャッシュフローは2030年に46億7,000万ドルに達すると予想され、2026年から2035年までの一連の年次予測が評価経路の形成に使用される。

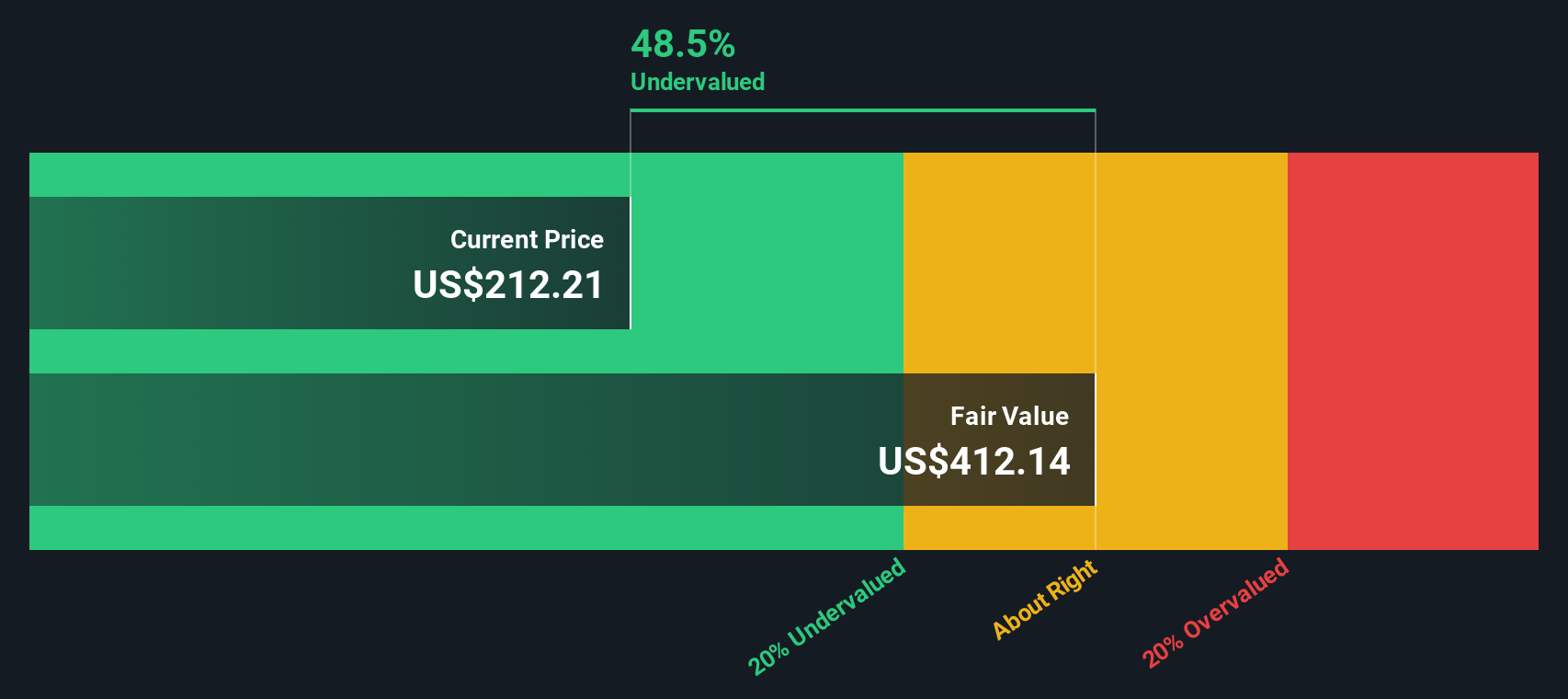

これらの予測キャッシュフローを割り戻して合計すると、DCFモデルは1株当たり666.72ドルの推定本源的価値に到達する。直近の株価299.21ドルと比較すると、このフレームワークは株価が55.1%割安であることを示している。

結果割安

当社のDCF(ディスカウント・キャッシュ・フロー)分析では、Expedia Groupは55.1%割安であることが示唆されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて877以上の割安株を発見してください。

エクスペディア・グループの公正価値の算出方法の詳細については、企業レポートの評価セクションをご覧ください。

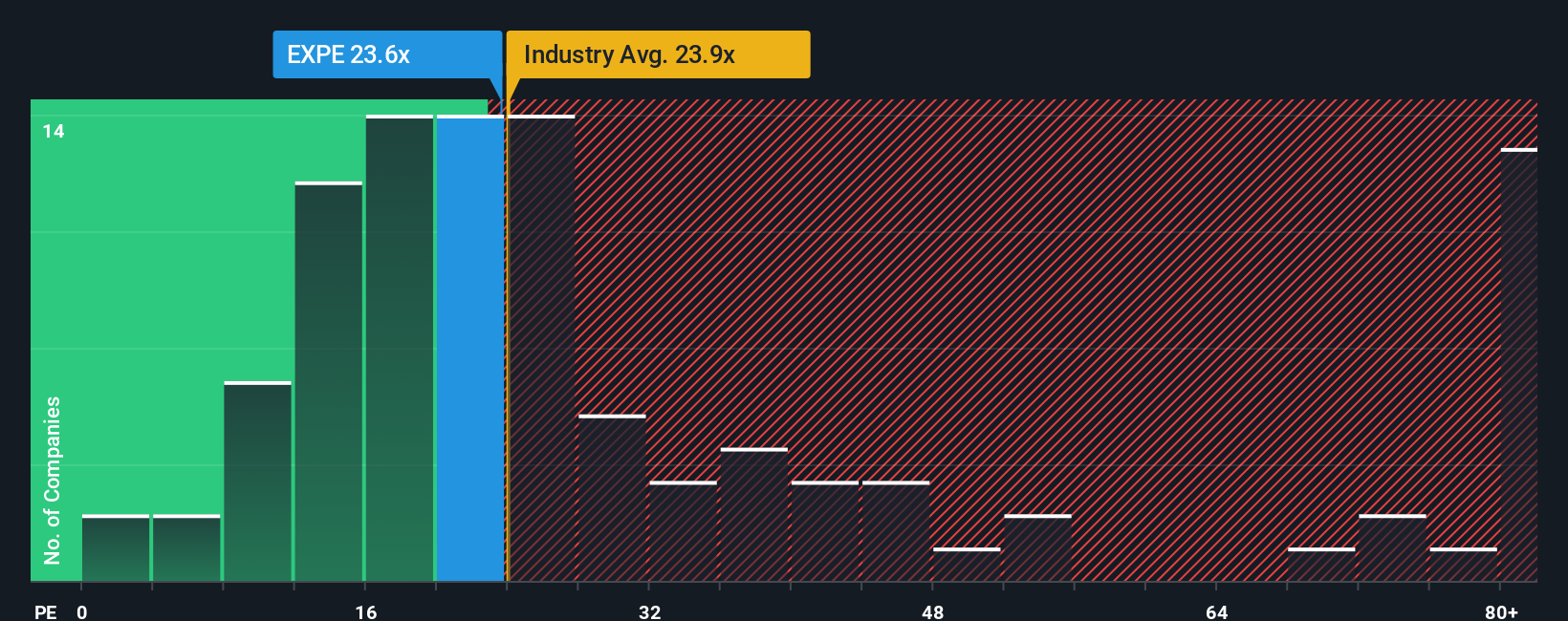

アプローチ 2: エクスペディア・グループの株価と利益の比較

収益性の高い企業にとって、PER は一株当たりの支払額と現在の事業収益を結びつける有用な方法です。PERは、投資家が1ドルの収益に対して何ドルを支払ってもいいと考えているかが一目でわかる。

何をもって「正常」または「公正」なPERとするかは、市場が企業に何を期待するか、また認識されるリスクによって決まる。期待される収益成長率が高い、またはリスクが低い場合は、高いPERが正当化され、成長率が低い、またはリスクが高い場合は、低いPERが正当化される可能性があります。

エクスペディア・グループのPERは現在26.4倍。これは、ホスピタリティ業界平均の22.0倍を上回り、同業他社平均の25.6倍をわずかに上回っている。また、Simply Wall Stは「フェア・レシオ」を29.4倍としている。これは、利益成長、業界、利益率、時価総額、リスクプロファイルなどの要因に基づいて予想されるPERです。

このフェア・レシオは、すべての企業が同じ倍率で取引されるべきと仮定するのではなく、エクスペディア・グループ固有の特性を調整するため、単純な同業他社比較や業界比較よりも一歩進んでいます。現在のPER26.4倍とフェア・レシオ29.4倍を比較すると、株価はこのモデル水準より低い水準で取引されていることがわかる。

結果アンダーバリュー

PERは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1448社をご覧ください。

あなたの意思決定をアップグレード:エクスペディア・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブでは、Expedia Groupの将来の収益、利益、マージンに関するあなたの見解を財務予測にリンクさせ、それを公正価値に変換し、Simply Wall Stのコミュニティページにある簡単なツールで現在の価格と比較することで、Expedia Groupに関するあなたのストーリーを語ることができます。ある投資家は、アナリストのフェアバリューと目標株価レンジの高い方(290.0米ドル近辺)に傾いたNarrativeを構築するかもしれないし、別の投資家は低い方(168.0米ドル近辺)に軸足を置くかもしれない。両者とも、自分自身の意思決定において、株価が魅力的に見えるか見えないかについて、それぞれの前提がどのように異なる見解に変換されるかをすぐに理解することができる。

エクスペディア・グループにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expedia Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement