Advertisement

エクスペディア・グループ(NASDAQ:EXPE)は、26%急落した後、見た目ほど値崩れしていないかもしれない。

何かが起こるのを待っていたエクスペディア・グループ(NASDAQ:EXPE)の株主は、先月26%の株価下落という打撃を受けた。 先月は、株価が昨年中に7.6%しか上昇しなかったことを意味する。

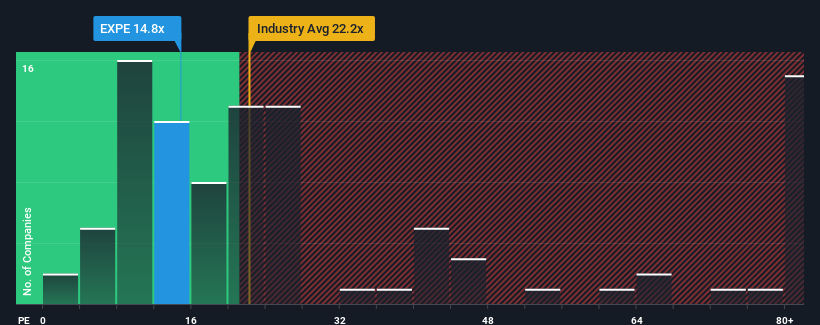

株価が大きく下落したにもかかわらず、エクスペディア・グループの株価収益率(PER)14.8倍が注目に値すると考える人はまだ多くないだろう。 とはいえ、投資家が明確な機会や高価なミスを無視する可能性があるため、説明なしにPERを無視するのは賢明ではない。

AIは医療を変えようとしている。これら20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であること。

最近のエクスペディア・グループは、他の多くの企業よりも早いスピードで業績を伸ばしている。 好調な業績が衰えると予想する向きが多いため、PERの上昇が抑えられているのかもしれない。 そうでないなら、既存株主は今後の株価の方向性を楽観視する理由がある。

成長はPERと一致するか?

PER を正当化するためには、エクスペディア・グループは市場並みの成長を遂げる必要がある。

まず振り返ってみると、同社は昨年、一株当たり利益を71%も伸ばした。 しかし、3年前と比較するとEPSはほとんど上昇しておらず、理想的とは言えない。 従って、同社の最近の利益成長は一貫性がないと言っていいだろう。

展望に目を向けると、同社をウォッチしているアナリストの推定では、今後3年間は年率21%の成長が見込まれる。 一方、他の市場では毎年11%の成長にとどまると予想されており、その魅力は著しく低い。

このような情報から、エクスペディア・グループが市場とかなり近いPERで取引されていることは興味深い。 どうやら一部の株主は予測に懐疑的で、販売価格の引き下げを受け入れているようだ。

エクスペディア・グループのPERの結論

エクスペディア・グループの株価下落を受けて、そのPERは現在、市場のPERの中央値にぶら下がっている。 株価収益率は、特定の業界内では価値を測る尺度としては劣るが、強力な景況感指標になり得ると主張されている。

エクスペディア・グループのアナリスト予想を検証したところ、その優れた業績見通しが予想ほどPERに寄与していないことが明らかになった。 業績見通しとPERが一致しないのは、業績に対する未知の脅威がある可能性がある。 通常、このような状況は株価を押し上げるはずであるからだ。

リスクについては常に考えるべきだ。その一例として、 エクスペディア・グループの注意すべき2つの兆候を 見つけた。

これらのリスクによってExpedia Groupに対するご意見を再考されるのであれば、当社の対話型優良株リストをご覧になり、他にどのような銘柄があるのか見当をつけよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expedia Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご関心がおありですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement