Advertisement

エクスペディア・グループ(EXPE)の最近の株価引き下げを考慮するには遅すぎるか?

- 本稿では、エクスペディア・グループの現在の株価が、長期にわたる相場上昇を経てなお価値を提供しているのか、それとも安易な上昇に終止符が打たれたのかについて、株価の実態を数字で検証する。

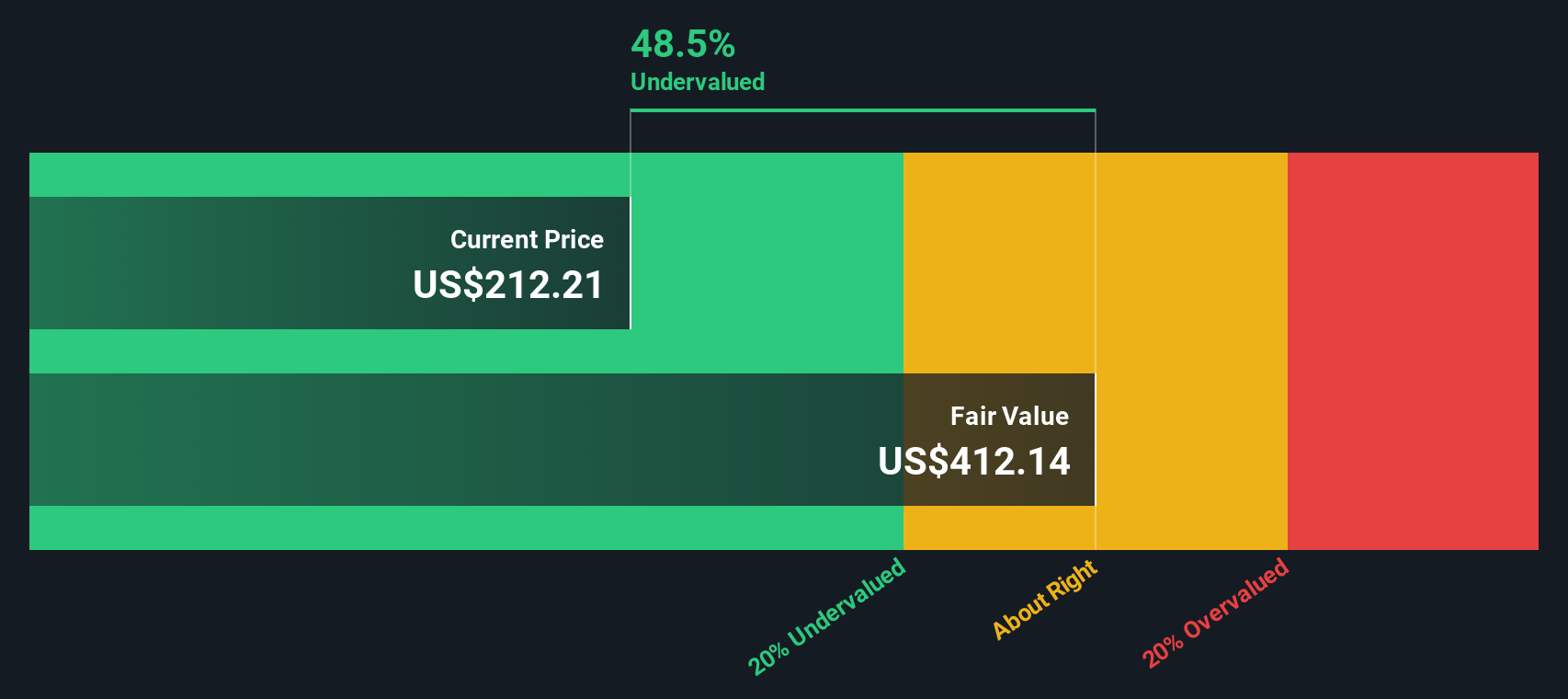

- 株価は先週1.2%下落し、先月19.9%、年初来17.4%の大幅下落の後、233.60米ドルに位置している。同時に、1年リターンは16.2%、3年リターンは103.1%と、長期保有者はプラス圏を維持しており、5年では52.9%の利益を上げている。

- エクスペディア・グループをめぐる最近のニュースは、オンライン旅行の大手としての同社の役割と、数年にわたる株価の好調なパフォーマンス、そして最近の株価の戻りを受けて投資家がリスクとリターンをどのように再評価しているかに主眼を置いている。このような背景から、多くの株主は現在の株価が成長への期待と潜在的なリスクとの公正なバランスを反映しているかどうかを問うており、バリュエーションに再び注目が集まっている。

- 当社の簡易バリュエーション・チェックリストでは、エクスペディア・グループのバリュー・スコアは6点満点中6点である。次に、さまざまなバリュエーション手法がこの銘柄についてどのような評価をしているかを説明し、最後に、これらの手法すべてをより明確な長期的ストーリーに落とし込むのに役立つアプローチを紹介する。

Expedia Groupは昨年、16.2%のリターンを達成した。ホスピタリティ業界の他の銘柄との比較を見てみましょう。

アプローチ1:エクスペディア・グループDCF分析

DCFモデルは、将来のキャッシュフローを予測し、それを必要収益率を用いて現在に割り戻すことで、事業の価値を見積もるものです。これは、基本的に、すべての将来のドルが現在の用語でどのような価値があるかを尋ねるものです。

エクスペディア・グループの場合、モデルは2ステージのフリーキャッシュフロー対株式アプローチを使用し、約29.3億ドルの過去12ヶ月間のフリーキャッシュフローから開始します。アナリストは今後数年間のフリー・キャッシュ・フロー予測を明示し、Simply Wall Stはそれらの予測を2035年まで拡張します。2030年までの予想フリー・キャッシュフローは46.7億ドルで、2026年には29.4億ドル、2027年には31.4億ドルと、中間的な年間予想がなされている。これらはすべて割引率を用いて現在価値に換算される。

2026年から2035年までの割引キャッシュフローにターミナルバリューを加えると、1株当たり675.51ドルの本源的価値が推定される。現在の株価 233.60 米ドルと比較すると、エクスペディア・グループはこの本源的価値に 対して 65.4%のディスカウントで取引されていることになり、この手法では著しく過小評価されている。

結果割安

当社のDCF (Discounted Cash Flow) 分析では、Expedia Groupは65.4%割安であることが示唆されています。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、さらに51銘柄の優良割安銘柄をご覧ください。

エクスペディア・グループの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

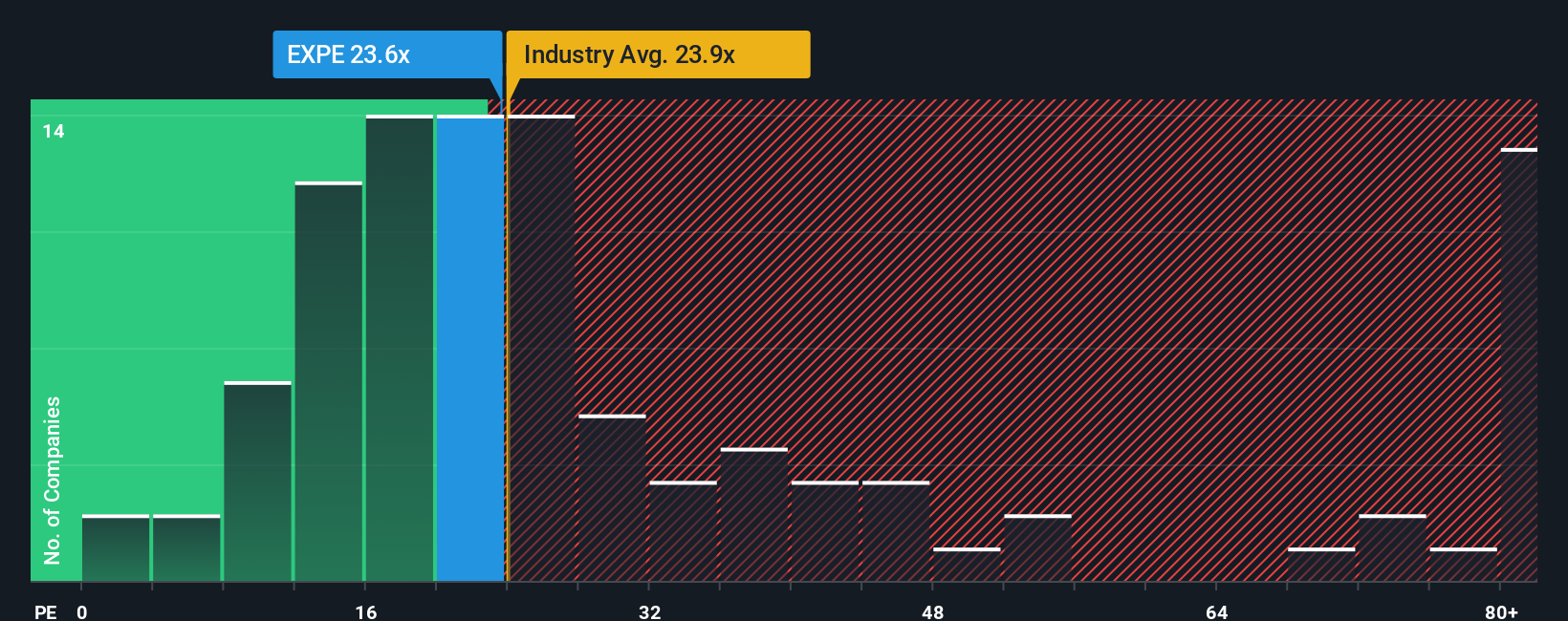

アプローチ2: エクスペディア・グループの株価と利益の比較

エクスペディア・グループのような収益性の高い企業にとって、PERは、1株当たりの株価と現在事業が生み出している収益を関連付ける有用な方法です。これは、市場が利益の各ドルにいくら支払う意思があるかを確認するのに役立ちます。

何をもって「正常な」PERとするかは、投資家が企業の成長見通しとリスクをどう見るかによって決まる。期待される成長率が高いほど、または認識されるリスクが低いほど、PERは高くなり、期待される成長率が低いほど、またはリスクが高いほど、PERは低くなります。

エクスペディア・グループの現在のPERは20.62倍。これは、ホスピタリティ業界平均の21.67倍、同業他社平均の22.45倍をわずかに下回っている。また、Simply Wall Stは、Expedia Groupの「フェア・レシオ」を28.11倍と計算しています。このフェア・レシオは、企業の収益成長プロフ ァイル、業界、利益率、時価総額、主なリスクなどの要因を考慮し て、どの程度のPERが妥当かを独自に推定したものです。

フェア・レシオは、こうした企業固有のドライバーを組み込んでいるため、単純な業界平均や同業他社平均との比較よりも、よりカスタマイズされたものとなります。エクスペディア・グループの実際のPERは20.62倍で、フェア・レシオの28.11倍を下回っていることから、このアプローチは、株価が収益面で過小評価されていることを示している。

結果割安

PERは一つのストーリーを語るが、本当のチャンスが別のところにあるとしたらどうだろう?エグゼクティブではなく、レガシーへの投資を始めましょう。創業者主導のトップ企業22社をご覧ください。

あなたの意思決定をアップグレード:エクスペディア・グループの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があることを述べました。ナラティブとは、エクスペディア・グループに関するあなたのストーリーを財務予測と公正価値に直接リンクさせたものです。これらはSimply Wall Stのコミュニティページで構築・共有され、異なる投資家が同じデータをどのように解釈しているかを見たり、それぞれのフェアバリューと現在の株価を比較したり、新しいニュースや業績が発表されたときにそれらのナラティブが自動的に更新されるのを見たりすることができます。例えば、ある投資家はより慎重なフェアバリュー約 212 米ドルに、別の投資家はより楽観的なフェアバリュー約 366 米ドルにアンカーを打つかもしれません。

しかし、エクスペディア・グループについては、2つの代表的なエクスペディア・グループ・ナラティブのプレビューをご覧いただくことで、実に簡単にご理解いただけるでしょう:

フェアバリュー287.50米ドル

直近終値に対するフェアバリューのインプライド・ディスカウント:18.8%

想定収益成長率: 6.96

- AIツール、統一された技術プラットフォーム、自動化により、コストを抑制しながら長期的に利益率を高めることができると見ている。

- B2Bと広告を利益率の高い経常的な収益源として強調。

- 長期的な収益回復力を支えるものとして、国際的なリーチの拡大、ロイヤルティプログラムの強化、ダイレクトおよびアプリのトラフィックの増加を指摘。

フェアバリュー212.20米ドル

直近終値に対するフェアバリューのインプライド・プレミアム:10.1%

想定収益成長率: 6.88

- 顧客獲得コストの上昇、手数料の圧迫、パフォーマンス・マーケティングへの依存がマージンの足を引っ張る可能性に着目。

- 航空会社やホテルとの直接予約に加え、AIを活用した旅行ツールがエクスペディア・グループのテイクレートを長期的に低下させるリスクを指摘。

- 規制、予約チャネルの変化、サプライヤーの交渉力強化により、長期的な収益と評価倍率に上限が設けられる可能性を懸念。

これら2つのシナリオは、同じエクスペディア・グループの事実を異なる方法で組み立てているため、あなたにとって重要な質問は、事業、競争上の地位、AI関連のリスクが今後数年間でどのように展開すると考えるか、どちらの仮定に近いと感じるかです。

エクスペディア・グループのストーリーはまだ続くと思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Expedia Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement