- DraftKingsが今日の価格でまだ賢いベットなのか、それともアップサイドのほとんどがすでにキャッシュアウトされているのか、疑問に思っていませんか?そんなあなたのための内訳です。

- 3年間で193.1%上昇した後、先週は4.5%上昇し、過去1ヶ月では12.7%上昇した。

- ドラフトキングスが製品の革新性を倍増させ、新たな規制州に拠点を拡大し、注目度の高いスポーツ・パートナーシップやマーケティング・キャンペーンを通じてブランドを押し上げ続けているため、このような揺れ動く業績となっている。同時に、オンラインベッティングをめぐる規制の強化や、収益性を重視する投資家心理の変化により、新たなリスクと監視の目が加わっている。

- 当社の現在の評価チェックリストでは、ドラフトキングスの割安度は6点満点中3点となっている。これは、いくつかの指標がチャンスを示唆する一方、他の指標は警戒を促すことを意味する。次の章では、様々な評価方法がこの株について何を語っているかを明らかにし、最後には、DraftKingsの本当の価値について考えるさらに良い方法を探ります。

DraftKingsの昨年-10.9%のリターンがなぜ同業他社に遅れをとっているのか、その理由を探ってみましょう。

アプローチ1: DraftKingsの割引キャッシュフロー(DCF)分析

割引キャッシュフローモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローをドルベースで現在に割り戻すことで、企業の価値を推定します。

ドラフトキングスは現在、約5億1360万ドルのフリーキャッシュフローを生み出しており、アナリストはこれが今後10年間で急速に成長すると予想している。Simply Wall Stの推定によると、2029年までにフリーキャッシュフローは約21億6000万ドルに達し、さらに成長すると2035年までに37億ドルを超えると予測されている。これらの予測は、より速い成長段階と、より成熟した低成長期を想定した2ステージのフリーキャッシュフロー対株式モデルを使用している。

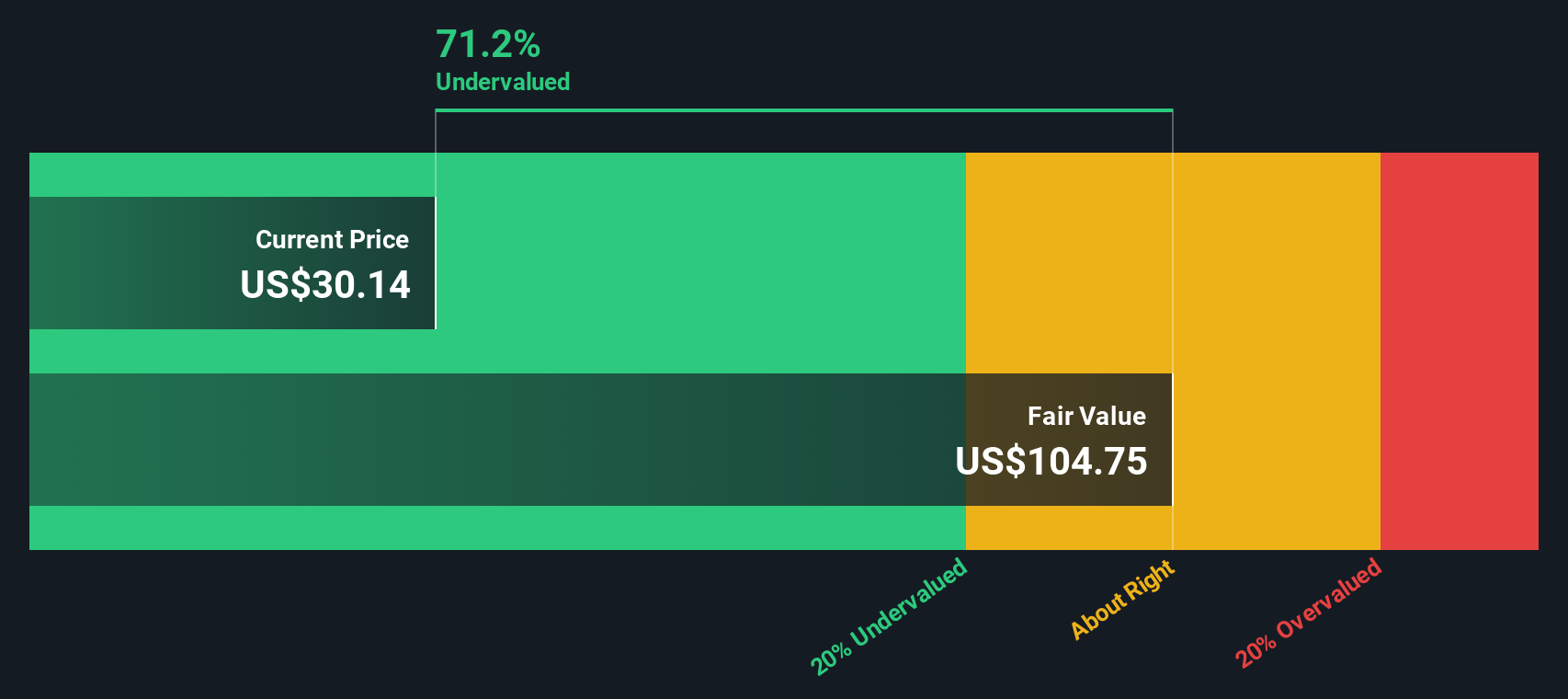

これらすべての将来キャッシュフローを今日に割り戻すと、モデルは1株当たり約95.29ドルの本源的価値を推定する。現在の株価と比較すると、ドラフトキングスはDCFフェアバリューに対して62.7%のディスカウントで取引されていることになる。このことは、キャッシュフロー予測が現実のものとなった場合、大きな上昇余地があることを示唆している。

結果アンダーバリュー

当社のDCF(ディスカウント・キャッシュフロー)分析は、DraftKingsが62.7%過小評価されていることを示唆している。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく903以上の割安銘柄を発見してください。

DraftKings のフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

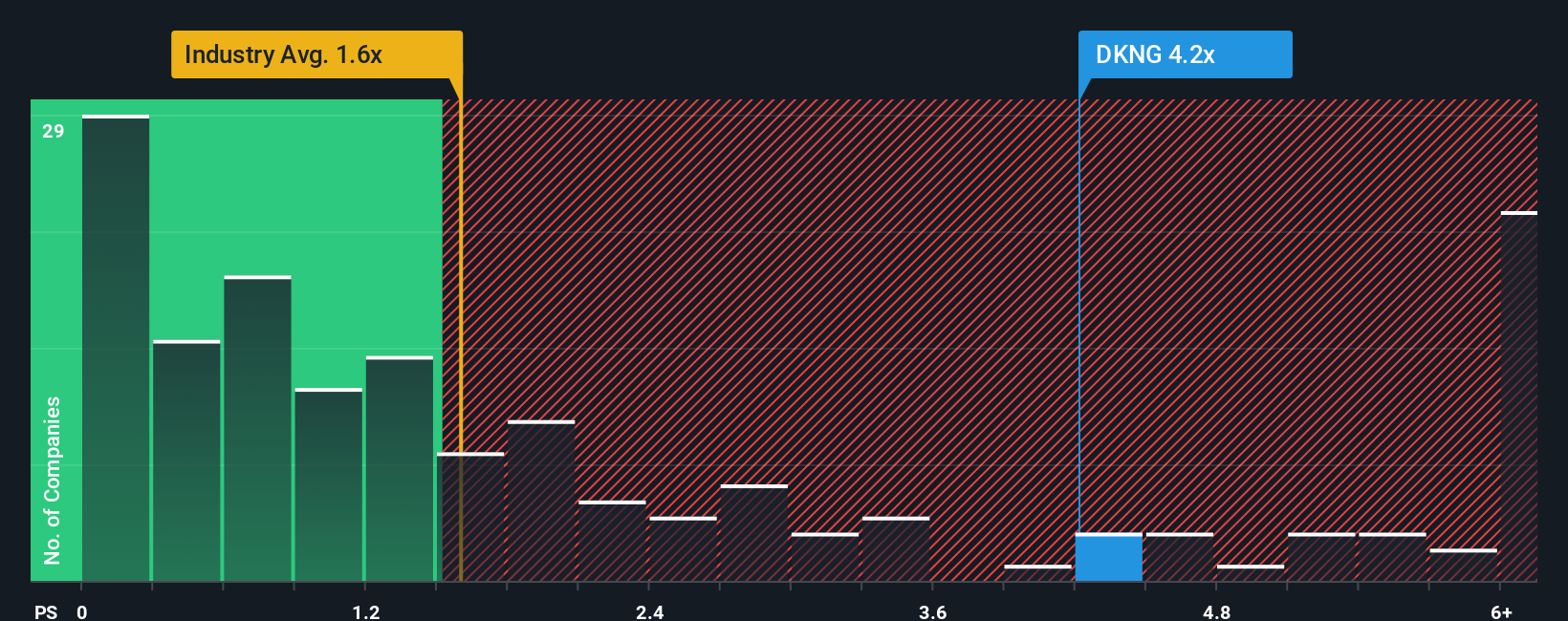

アプローチ2: DraftKingsの価格と売上高の比較

DraftKingsのような急成長し、現在も成長を続けているプラットフォームの場合、収益よりも株価対売上高比率の方が良い基準になることが多い。利益は成長とマーケティングに大きく再投資され、売上は製品に対する根本的な需要を把握する。

一般的に、成長率が高く、競争上の優位性が高ければ、売上高倍率が高い、あるいは割高であることを正当化できる。成長が弱く、マージンが薄く、リスクが高い場合は、通常、売上倍率を低く、または安くする必要があります。現在、DraftKingsの売上高に対する株価の倍率は3.24倍で、ホスピタリティ業界の平均である約1.71倍を上回り、同業他社グループの平均である約2.13倍も上回っています。

Simply Wall StのFair Ratioは、DraftKingsの成長見通し、リスクプロファイル、利益率、業界ポジショニング、時価総額が考慮された後の売上高株価倍率を推定することで、より調整されたビューを提供します。ドラフトキングスのフェアレシオは3.32倍で、現在の株価より若干高い。これは、市場が同社の成長の可能性を過大評価しておらず、やや保守的な価格設定をしている可能性を示している。

結果アンダーバリュー

PSレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1446社をご覧ください。

あなたの意思決定をアップグレードDraftKingsの物語を選択する

先に、バリュエーションを理解するさらに良い方法があることを述べました。そこで、ドラフトキングスの将来に対するあなたの見方を、収益、利益、マージン、そして最終的にはフェアバリューの具体的な仮定と結びつけるシンプルなアイデアであるナラティブを紹介しましょう。ナラティブとは、あなたの数字の背後にあるストーリーであり、ドラフトキングスの製品革新、規制、競争についてあなたが信じていることを財務予測に結びつけ、その予測を今日の株価と比較できる公正価値に変換し、買うか、保有するか、売るかを決めるものです。シンプリー・ウォールストリートでは、数百万人の投資家が簡単にストーリー主導のバリュエーションを構築し、共有し、改良することができ、新しい業績、ニュース、ガイダンスが見通しを変更すると、各ナラティブは自動的に更新されます。DraftKingsの場合、ある投資家は堅調な拡大とマージン増加を想定して、アナリストのターゲットである78ドル付近の高値に傾いた強気なNarrativeを構築するかもしれませんし、別の投資家は規制と競争リスクを強調して39.5ドル付近の低めのターゲットに軸足を置くかもしれません。

DraftKingsのストーリーにはまだ続きがあると思いますか?私たちのコミュニティで他の人の意見をご覧ください!

Simply Wall Stによるこの記事は一般的なものです。私たちは、偏りのない方法論で、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DraftKings が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.