Advertisement

ドアダッシュの新たな小売パートナーシップは2025年の評価を変えたか?

- ドアダッシュの株価は隠れた掘り出し物なのか、それともすでに完璧な値付けがされているのか。数字を分解して、見出しの下にあるものを見てみよう。

- 株価は過去1年間で7.0%のリターンを上げ、3年間で241.9%という驚異的な上昇率を記録している。先週は8.4%、今月は24.8%下落した。

- ドアダッシュは、大手小売業者との提携拡大や、利便性向上のための継続的な投資のおかげで、ニュースを賑わせている。こうした動きは、より広範なハイテク・セクターが懐疑的な見方に直面する中でも、勢いを増している。投資家たちは、同社の長期的な成長軌道と、それが今日の株価にどれだけ反映されているかについて議論を続けている。

- 当社のバリュエーション・チェックでは、ドアダッシュは6点満点中3点で、まだ解明すべきことがたくさんあることを示唆している。この後のセクションでは、一般的なバリュエーション・アプローチを紹介し、最後に、この銘柄が今本当に価値を提供しているかどうかを誰もが判断できるスマートな方法を明らかにする。

DoorDashの昨年1年間のリターンは7.0%だった。他のホスピタリティ業界との比較を見てみよう。

アプローチ1:DoorDash 割引キャッシュフロー(DCF)分析

DCF(Discounted Cash Flow)モデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで、企業の本質的価値を推定します。この方法は、将来キャッシュを生み出す能力に基づいて、現在の企業の真の価値を測定することを目的としている。

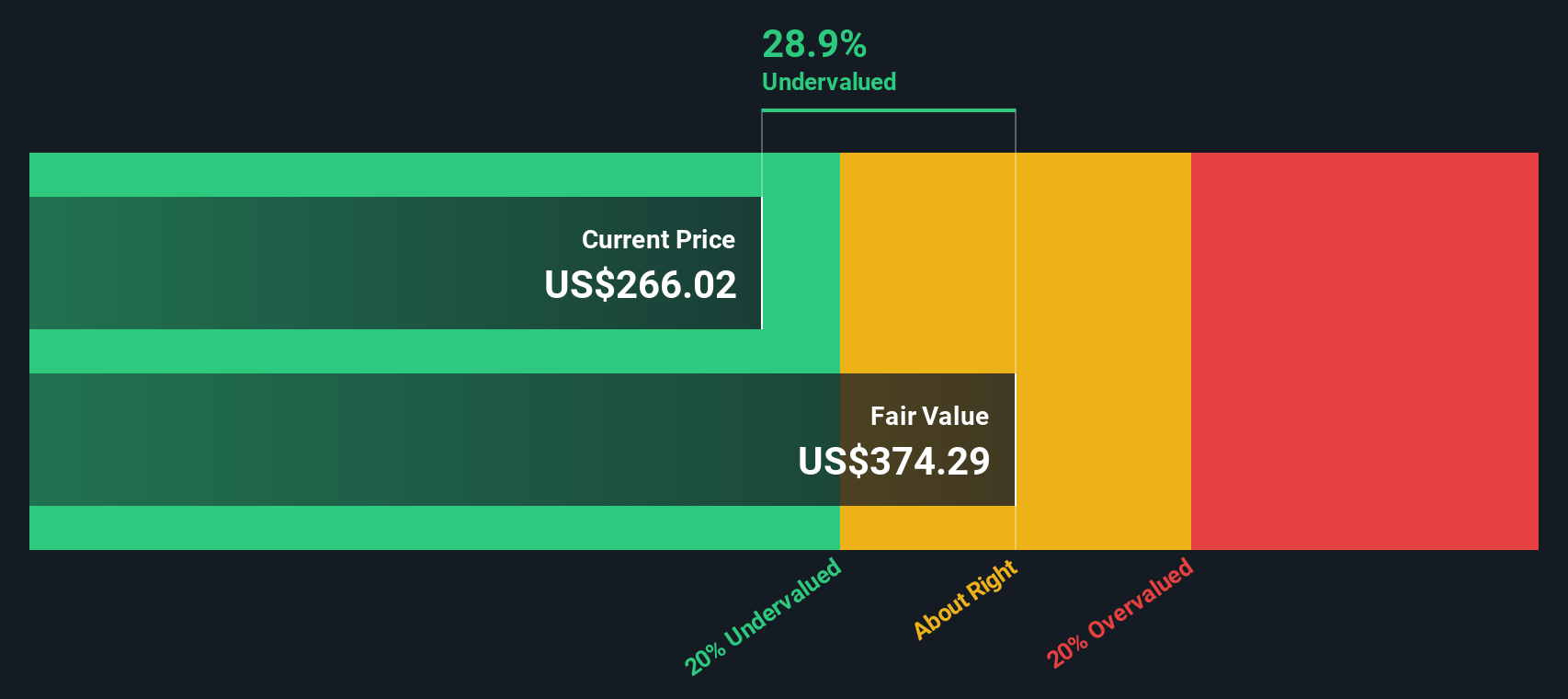

ドアダッシュの場合、最新のフリーキャッシュフロー(FCF)は20億4,000万ドルである。アナリストの予測やモデリングでは、FCFは2029年までに62億5,000万ドルに増加すると予想され、大幅な成長を見込んでいる。これらの予測は、短期的なアナリストのコンセンサスと長期的な外挿の組み合わせに依存しており、ドアダッシュの利益の可能性をバランスよく見ている。

DCF分析では、2ステージのフリー・キャッシュ・フローから株式へのアプローチを適用し、1株当たりおよそ310.74ドルの本源的価値に到達する。この価値は同社の現在の株価より約39.0%高い。この指標によれば、株価は著しく割安に見える。

結果割安

割引キャッシュフロー(DCF)分析によると、DoorDashは39.0%割安である。ウォッチリストや ポートフォリオでこの銘柄を追跡するか、キャッシュフローに基づく918の割安銘柄を発見してください。

ドアダッシュのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ 2:DoorDash の株価収益率 (PE)

収益性の高い企業にとって、株価収益率(PE)は投資家がバリュエーションを測る最も一般的な方法の一つです。これは、投資家が現在の利益1ドルに対して現在支払ってもよいと考える価格を測定するもので、ドアダッシュのように現在プラスの利益を生み出している企業にとって有用です。

しかし、何をもって「正常な」または「公正な」PEレシオとするかは、将来の成長に対する期待や投資家が認識するリスクのレベルによって異なる可能性がある。成長見通しが高い企業やリスクが低い企業はPEレシオが高くなる傾向がある一方、成長が遅い企業やリスクが高い企業は保守的に評価される。

現在、ドアダッシュのPEレシオは94.7倍で、ホスピタリティ業界平均の20.8倍、同業他社平均の33.4倍を大きく上回っている。このプレミアムは、ドアダッシュの成長に対する楽観的な見方を反映しているが、将来のパフォーマンスの多くがすでに「織り込み済み」であることも意味する。

そこで、Simply Wall Stのフェア・レシオが登場する。フェア・レシオ(この場合46.5倍)は、ドアダッシュの予想利益成長率、利益率、時価総額、リスクプロファイル、業界背景を考慮した独自の推定値です。この指標は、企業固有の要因を無視する可能性のある広範な業界平均や同業他社比較のみに依存するのではなく、企業にとって何が妥当かについて、より調整された見解を提供する。

フェア・レシオと比較すると、ドアダッシュの現在のPEは、フェアとみなされるPEのほぼ2倍であり、株価がかなりのプレミアムで取引されている可能性があり、この指標では割高である可能性が高いことを示唆している。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1422社をご覧ください。

意思決定をアップグレード:DoorDashの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、あなたの個人的な投資ストーリーのことで、会社のニュースやトレンドと、あなた自身の財務予測やフェアバリューの見積もりとを結びつける、ドアダッシュの将来についての信念や展望のことです。

ナラティブは、あなたが信じていること(収益、マージン、市場シェアの成長など)と、それがドアダッシュの株価にどのように影響するかとのギャップを埋めるものです。これにより、一般的な指標を超えることができます。Simply Wall Stのコミュニティページでは、何百万人もの投資家がインタラクティブなツールとしてNarrativesを使用し、リアルタイムの投資仮説を構築、更新、比較しています。

Narrativesを使用すると、今日の市場価格との公正価値の比較に基づいて、DoorDashが買いか売りかを視覚化することができます。インターフェイスは、新しい決算報告やニュース速報など、新しい情報が入ってくると動的に調整されます。

例えば、ある投資家は強気のシナリオを描き、急拡大を予想し、フェアバリューを360ドル以上に設定するかもしれない。一方、より慎重な投資家は、競争リスクやコスト圧力を警戒し、フェアバリューを205ドル近くに設定するかもしれない。ナラティブは、意思決定とその根拠をあなたの手に委ねるものだ。

ドアダッシュのストーリーはまだ続くと思いますか?当社のコミュニティで他の人々の意見をご覧ください!

本記事は一般的な内容です。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DoorDash が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement