- DoorDashの大暴騰の後、DoorDashはまだ賢い買い手なのか、それとも出遅れたのか疑問に思っている方、この記事は現在の価格がその価値について何を暗示しているのかを解き明かしています。

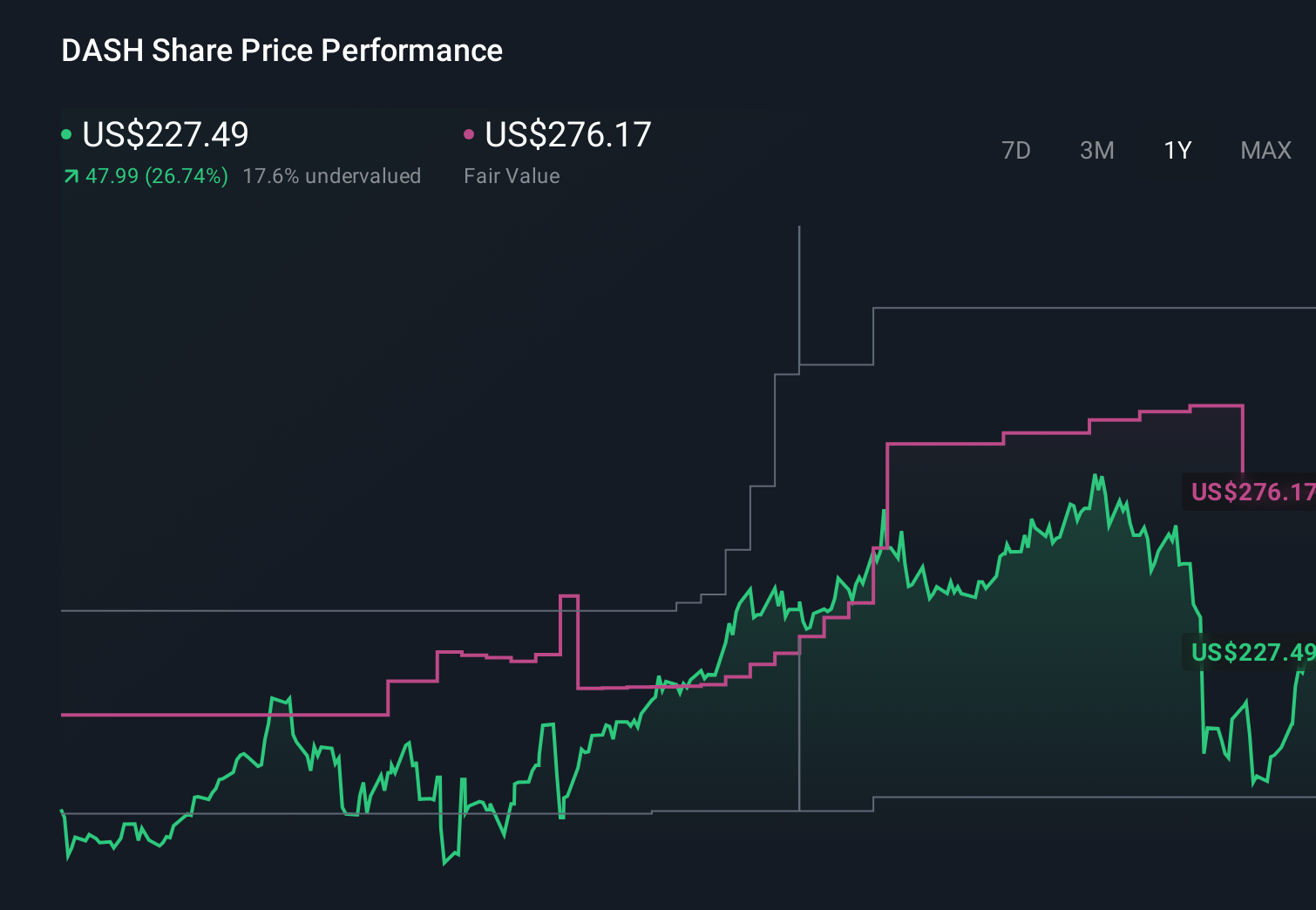

- ドアダッシュは先週1.1%、過去1ヶ月で9.9%、今年に入って33.3%上昇し、3年間で333.1%上昇した。

- 最近のヘッドラインは、ドアダッシュが物流ネットワークを倍増させ、レストランのデリバリーだけでなく、食料品や小売店との提携といったカテゴリーに拡大することに焦点を当てている。これは、単一のニッチ・アプリではなく、より広範なコマース・プラットフォームというストーリーを裏付けている。同時に、投資家はギグワークやラストワンマイルデリバリーにおける競争をめぐる規制の動向に注目している。

- 現在、DoorDashのバリュエーション・チェックは3/6であり、これは我々のテストの半分がまだ明らかに割安ではないと判断していることを意味する。次に、様々なバリュエーション手法で現在の株価がどのように評価されているかを説明し、最後に単一のモデルを超えた、より総合的なバリューの考え方について説明する。

DoorDashは昨年29.9%のリターンを達成した。他のホスピタリティ業界との比較を見てみましょう。

アプローチ1:DoorDash 割引キャッシュフロー(DCF)分析

DCFモデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを現在に割り引くことで、企業の価値を推定するものです。ドアダッシュの場合、モデルは直近12ヶ月のフリーキャッシュフロー約20億ドルからスタートし、今後10年間の成長経路を構築します。

アナリストは今後数年間の詳細な予測を提供し、シンプリー・ウォールストリートは、ドアダッシュが成熟するにつれて成長が鈍化すると推定している。この2段階のフリー・キャッシュフローから株式へのアプローチでは、フリー・キャッシュフローは2035年までに約97億ドルに増加すると予測され、ドル建てでは変わらないが、現在よりも緩やかな成長率である。

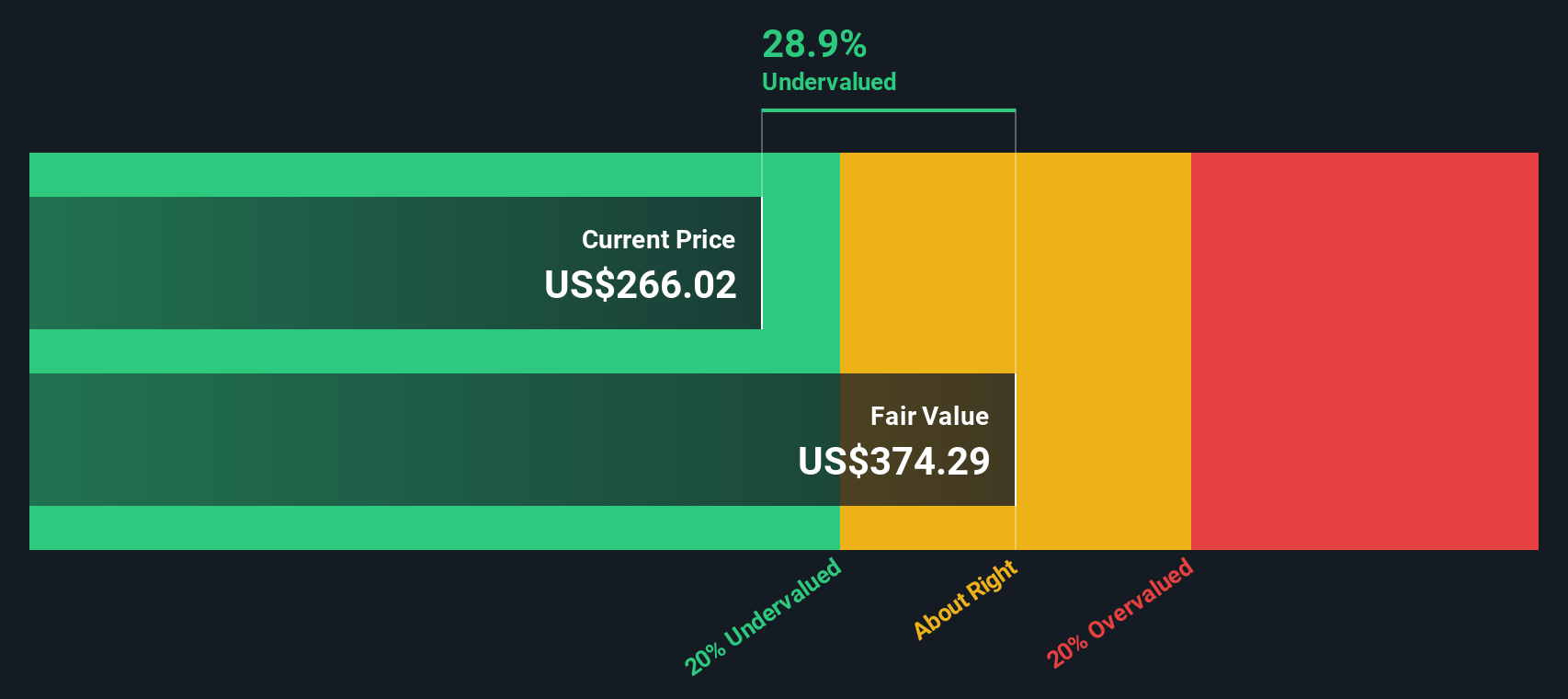

これらの将来キャッシュフローをすべて割り戻すと、モデルは1株当たり約304ドルの本源的価値に到達する。現在の市場価格と比較すると、このDCFモデルではドアダッシュは約25.3%過小評価されていることになる。これは、このモデルでは、市場が長期的なキャッシュ創出力を十分に評価していない可能性を示している。

結果過小評価

DCF分析では、DoorDashは25.3%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて908以上の割安銘柄を発見してください。

ドアダッシュのフェアバリューの詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ 2: DoorDash の価格と収益の比較

ドアダッシュのような収益性の高い企業にとって、株価収益率(PE)は、投資家が現在の収益1ドルに対していくら支払う意思があるかを測るのに有効な指標です。収益が急拡大すると予想され、相対的にリスクが低いと判断される場合、高いPEが正当化される可能性があります。

ドアダッシュの現在のPEは約113.6倍で、ホスピタリティ業界平均の約24.6倍、同業他社平均の約34.8倍を大きく上回っている。このような無遠慮な比較を超えるために、Simply Wall Stはフェア・レシオを約50.1倍と見積もっている。これは、ドアダッシュ固有の成長見通し、収益性プロファイル、業界、時価総額、およびリスク要因を考慮した、より合理的なPEを反映しています。

このフェア・レシオは、ドアダッシュの収益がどの程度のペースで複利的に成長すると予想されるか、またその成長がどの程度のリスクとなり得るかを調整しているため、単純な同業他社比較や業界比較よりも有益です。フェア・レシオ50.1倍を現在のPE113.6倍と比較すると、この指標はファンダメンタルズが正当化する水準よりかなり高く見える。

結果割高

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1444社をご覧ください。

意思決定をアップグレード:DoorDashの物語を選ぼう

ナラティブとは、Simply Wall Stのコミュニティページにあるシンプルなフレームワークで、DoorDashの将来の収益、利益、マージンに関するあなたの見解を財務予測にリンクさせることで、数字に明確なストーリーを付けることができます。このプラットフォームは、新しい収益、ニュース、データが入ってくると、その物語を更新し続ける。ある投資家は、急速なグローバル展開、高い利益率、直近のアナリスト目標株価の上限に近いフェアバリューを軸に、強気なドアダッシュ・ナラティブを構築するかもしれない。また、より慎重な投資家であれば、成長鈍化、規制による足かせ、フェアバリューをレンジの下限に近づけるといったシナリオを描くかもしれない。どちらの視点も具体的で、比較可能で、行動しやすくなる。

DoorDashのストーリーにはまだ続きがあると思いますか?当社のコミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、私たちの記事は財務的なアドバイスを目的としたものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、DoorDash が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.