Advertisement

ハワード・マークスは、株価の変動を心配するよりも、『恒久的な損失の可能性こそ、私が心配するリスクであり、私が知っている実践的な投資家は皆、心配している』と言った。 事業が破綻する際には負債が絡むことが多いため、企業のリスクの高さを検討する際にバランスシートを考慮するのは当然のことだ。 ウォルグリーン・ブーツ・アライアンス社(NASDAQ:WBA)のバランスシートには負債がある。 しかし、この負債は株主にとって懸念材料なのだろうか?

なぜ負債がリスクをもたらすのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できない場合のみである。 最終的に、企業が法的な債務返済義務を果たせなくなった場合、株主は何も手にできなくなる可能性がある。 このようなケースはあまり多くないが、負債を抱える企業が、貸し手から苦しい価格での増資を余儀なくされ、株主が恒久的に希薄化するケースはよく見られる。 もちろん、負債もビジネス、特に資本の重いビジネスにおいては重要な手段となり得る。 企業の負債レベルを検討する際の最初のステップは、現金と負債を一緒に検討することです。

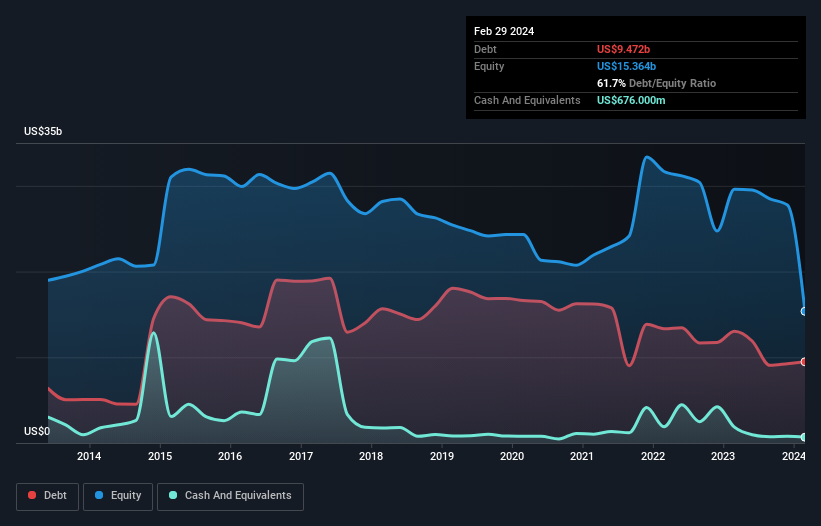

ウォルグリーンズ・ブーツ・アライアンスの純負債はいくらですか?

以下のグラフをクリックすると過去の数字が表示されますが、ウォルグリーンズ・ブーツ・アライアンスの2024年2月の負債額は94.7億米ドルで、1年前の130億米ドルから減少しています。 しかし、これを相殺する6億7,600万米ドルの現金があり、純負債は約88億米ドルとなっている。

ウォルグリーン・ブーツ・アライアンスのバランスシートの強さは?

直近の貸借対照表から、ウォルグリーン・ブーツ・アライアンスには1年以内に返済期限が到来する249億米ドルの負債と、それ以降に返済期限が到来する439億米ドルの負債があることがわかる。 これらの債務を相殺するために、同社は6億7,600万米ドルの現金と12ヶ月以内に期限が到来する62億米ドルの債権を保有している。 つまり、負債総額は現金と短期債権の合計を620億米ドル上回る。

この負債不足は154億米ドルの会社そのものに重くのしかかり、まるで子供が本やスポーツ用品、トランペットを詰め込んだ巨大なリュックを背負って苦労しているようなものだ。 だから、株主は間違いなくこの件を注意深く見守る必要があると思う。 結局のところ、ウォルグリーンズ・ブーツ・アライアンスは、今日債権者に支払わなければならないのであれば、大規模な資本増強が必要になるだろう。

当社は、利益に対する負債水準について知るために、主に2つの比率を使用している。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き・償却前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレストカバー)です。 このアプローチの利点は、負債の絶対額(EBITDAに対する純有利子負債)と、その負債に関連する実際の支払利息(インタレスト・カバー・レシオ)の両方を考慮に入れることです。

ウォルグリーン・ブーツ・アライアンスの純有利子負債はEBITDAの2.4倍で、それほど多くないが、インタレスト・カバー率はEBITが支払利息の2.9倍に過ぎず、やや低い。 これは、同社が多額の減価償却費と償却費を計上しているためであり、EBITDAが非常に寛大な収益指標であることは間違いない。 重要なのは、ウォルグリーン・ブーツ・アライアンスのEBITが過去12ヶ月で34%減少したことだ。 この収益傾向が続けば、負債を返済するのはジェットコースターで猫を群れにするのと同じくらい簡単だろう。 負債について、私たちが貸借対照表から最も多くを学んでいることは間違いない。 しかし、ウォルグリーン・ブーツ・アライアンスが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性で決まる。 ですから、将来を重視するのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 そのため、EBITが対応するフリーキャッシュフローにつながっているかどうかを見る必要がある。 過去3年間、ウォルグリーン・ブーツ・アライアンスのフリー・キャッシュフローはEBITの33%で、私たちが期待するよりも少なかった。 負債の返済を考えると、これはあまり良いとは言えない。

当社の見解

一見したところ、ウォルグリーン・ブーツ・アライアンスのEBIT成長率は、この銘柄について私たちを躊躇させるものであり、その負債総額の水準は、1年で最も忙しい夜に空いている1軒のレストランほど魅力的なものではなかった。 とはいえ、EBITDAに基づく負債処理能力はそれほど心配する必要はない。 これらのデータポイントを考慮すると、ウォルグリーン・ブーツ・アライアンスは負債が多すぎると思われる。 このようなリスキーなプレーを好む投資家もいるが、私たちの好みではないことは確かだ。 負債についてバランスシートから最も多くを学ぶことは間違いない。 しかし、すべての投資リスクがバランスシートの中にあるわけではない。 例えば、ウォルグリーンズ・ブーツ・アライアンス(Walgreens Boots Alliance)には、投資前に知っておくべき2つの警告サインがある。

もちろん、もしあなたが負債を背負わずに株を買いたいタイプの投資家なら、迷わず当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Walgreens Boots Alliance が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:WBA

Advertisement