Advertisement

チャーリー・マンガーが支援した)伝説的なファンドマネジャーのリー・ルーが、かつて『最大の投資リスクは価格の変動ではなく、資本が永久に失われるかどうかだ』と言った。 負債過多は破滅につながる可能性があるからだ。 D.R.ホートン・インク(NYSE:DHI)は、その事業において負債を使用していることがわかる。 しかし、株主はその負債の使い方を心配すべきなのだろうか?

このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる20銘柄を発見しよう。

借金はいつ危険なのか?

一般的に言って、負債が現実的な問題となるのは、企業が資本調達や自らのキャッシュフローで容易に返済できなくなった時だけだ。 事態が本当に悪化すれば、貸し手は事業をコントロールすることができる。 しかし、より頻繁に発生する(それでもなおコストがかかる)事態は、バランスシートを補強するためだけに、企業がバーゲン価格で株式を発行し、株主を永久に希薄化させなければならない場合である。 とはいえ、最も一般的な状況は、企業が負債を合理的に管理し、自社に有利になるようにすることである。 企業がどの程度の負債を使用しているかを考える際にまず行うべきことは、現金と負債を合わせて見ることである。

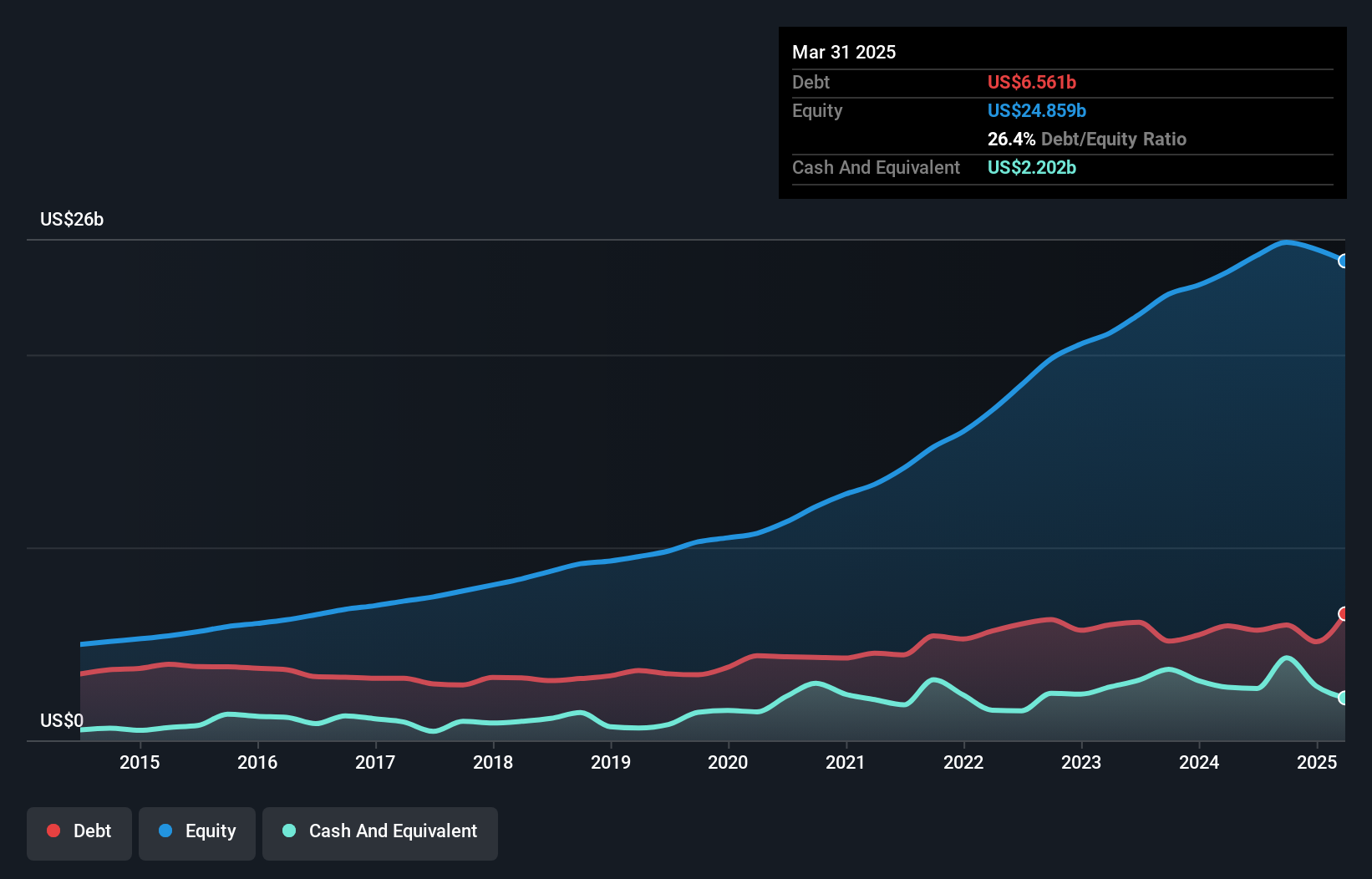

D.R.ホートンの負債とは?

下の図をクリックすると過去の数字を見ることができるが、2025年3月現在、D.R. ホートンの負債は65億6,000万米ドルで、1年前より59億4,000万米ドル増加している。 しかし、これを相殺する22億米ドルの現金があり、純負債は約43億6,000万米ドルとなる。

D.R.ホートンのバランスシートの健全性は?

直近の貸借対照表から、D.R. Hortonには1年以内に返済期限が到来する50億1,000万米ドルの負債と、それ以降に返済期限が到来する58億2,000万米ドルの負債があることがわかる。 一方、現金は22億米ドル、1年以内に支払期限の到来する債権は3億4,960万米ドル相当である。 つまり、現金と1年以内の債権を合わせた額より82億8,000万米ドル多い負債を抱えていることになる。

D.R.ホートンの企業価値は368億米ドルと巨額であるため、必要であればバランスシートを補強するのに十分な資本を調達できるだろうから、この赤字はそれほど悪くはない。 しかし、D.R.ホートンが希薄化することなく負債を管理できるかどうか、我々は間違いなく精査すべきであることは明らかだ。

企業の収益に対する負債を評価するために、純負債をEBITDA(金利・税金・減価償却費控除前利益)で割り、EBIT(金利・税金控除前利益)を支払利息(金利カバー率)で割って計算します。 このように、債務の絶対額と支払金利の両方を考慮する。

D.R.ホートンの純負債はEBITDAのわずか0.77倍である。 また、EBITはその1,000倍の規模であるため、支払利息を容易にカバーできる。 そのため、超保守的な負債の使い方については、かなり寛容である。 しかし悪いニュースは、D.R.ホートンのEBITが過去12ヶ月で14%も急落していることだ。 このような業績が頻繁に繰り返されれば、D.R.ホートンの株価は苦境に陥るだろう。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、D.R.ホートンが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 ですから、将来に焦点を当てるのであれば、アナリストの利益予測を示したこの無料レポートをご覧ください。

なぜなら、企業は紙の利益では負債を支払えないからだ。 つまり、EBITが対応するフリー・キャッシュ・フローにつながっているかどうかを見る必要がある。 直近の3年間を見ると、D.R.ホートンのフリーキャッシュフローはEBITの41%であり、これは予想より低い。 負債の返済を考えると、これはあまり良くない。

当社の見解

我々の分析では、D.R.ホートンの金利カバーは、負債返済にそれほど困らないことを示唆している。 しかし、その他の見解はそれほど心強いものではない。 特に、EBIT成長率には冷や冷やさせられる。 これらのデータを見ると、D.R.ホートンの負債水準について少し慎重になる。 負債が株主資本利益率を向上させることは認めるが、負債が増加しないよう、株主は負債水準を注視することをお勧めする。 D.R.ホートンのインサイダーが最近株を買っていることが分かれば、さらに株を調査する気になるだろう。今日、私たちは 報告されたインサイダー取引のリストを無料で共有します。

負債を負うことなく利益を成長させるビジネスに投資することに興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをチェックしよう。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、D.R. Horton が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNYSE:DHI

Advertisement