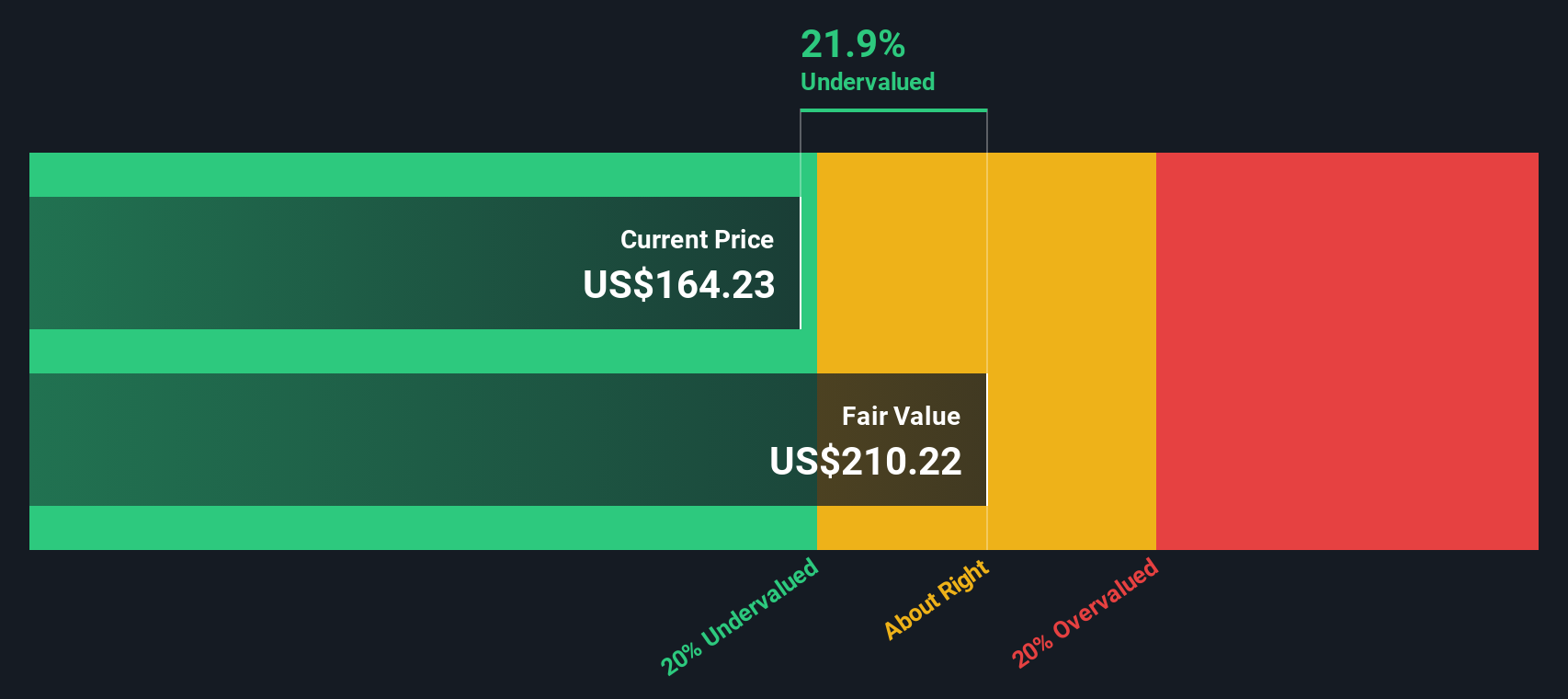

- 一株約149ドルのD.R.ホートンがお買い得なのか、それともバリュートラップなのか、今迷っているのはあなただけではない。

- 株価は5年間で121.2%、3年間で76.2%上昇しているが、最近では先週1週間で5.7%下落、先月1カ月で3.2%上昇、年初来では8.5%上昇にとどまっている。これは、市場がリスクと成長への期待を見直しつつあることを示唆している。

- こうした変動は、米国の住宅需要が冷え込んでいるものの依然として底堅く、長期金利の上昇が住宅購入者の値ごろ感や建設業者のマージンをどのように形成するかについて議論が続いていることを背景に起きている。同時に、新規建設に対する優遇措置や多くの市場で続く在庫不足など、住宅供給をめぐる政策論議は、D.R.ホートンのような大手建設業者の構造的なケースを引き続き後押ししている。

- 当社のフレームワークでは、D.R.ホートンの割安度は現在6点満点中1点である。様々なバリュエーション・アプローチが示唆していることを説明し、最後にこの銘柄の根本的な価値について考えるもう一つの方法を探る。

D.R.ホートンのバリュエーション・チェックはわずか1/6。その他にどのような赤信号があるかは、バリュエーションの内訳をご覧ください。

アプローチ1:D.R.ホートンの割引キャッシュフロー(DCF)分析

DCFモデルは、将来のキャッシュフローを予測し、それを現在価値に割り引くことで、企業の価値を推定する。D.R.ホートンの場合、直近12ヶ月のフリーキャッシュフローは約32.8億ドルであり、アナリストはこれが緩やかになると予想しており、シンプリー・ウォールストリートは、2段階のフリーキャッシュフロー対株式モデルを使用して、今後10年間にわたりこれらの予測を拡張しています。

このフレームワークでは、フリー・キャッシュフローは2035年に約23億6000万ドルになると予測され、値は現在のレベルから徐々に下がり、その後安定する。これらの10年間の予測は、想定割引率およびターミナルバリューと組み合わされ、これらの将来のキャッシュフローが今日のドルでどの程度の価値があるかを計算するために使用される。

その結果、本源的価値は1株当たりおよそ116.38ドルと推定される。現在の市場価格が149ドル前後であることから、DCFは、株価が算出された公正価値より約28.3%高いことを意味し、投資家がこれらのキャッシュフローに基づく仮定に対してプレミアムを支払っていることを示唆している。

結果割高

DCF分析によると、D.R.ホートンは28.3%割高である。903の割安銘柄を見つけるか、独自のスクリーナーを作成してより良いバリュー機会を見つけましょう。

D.R.ホートンのフェアバリューの算出方法の詳細については、当社レポートのバリュエーションセクションをご覧ください。

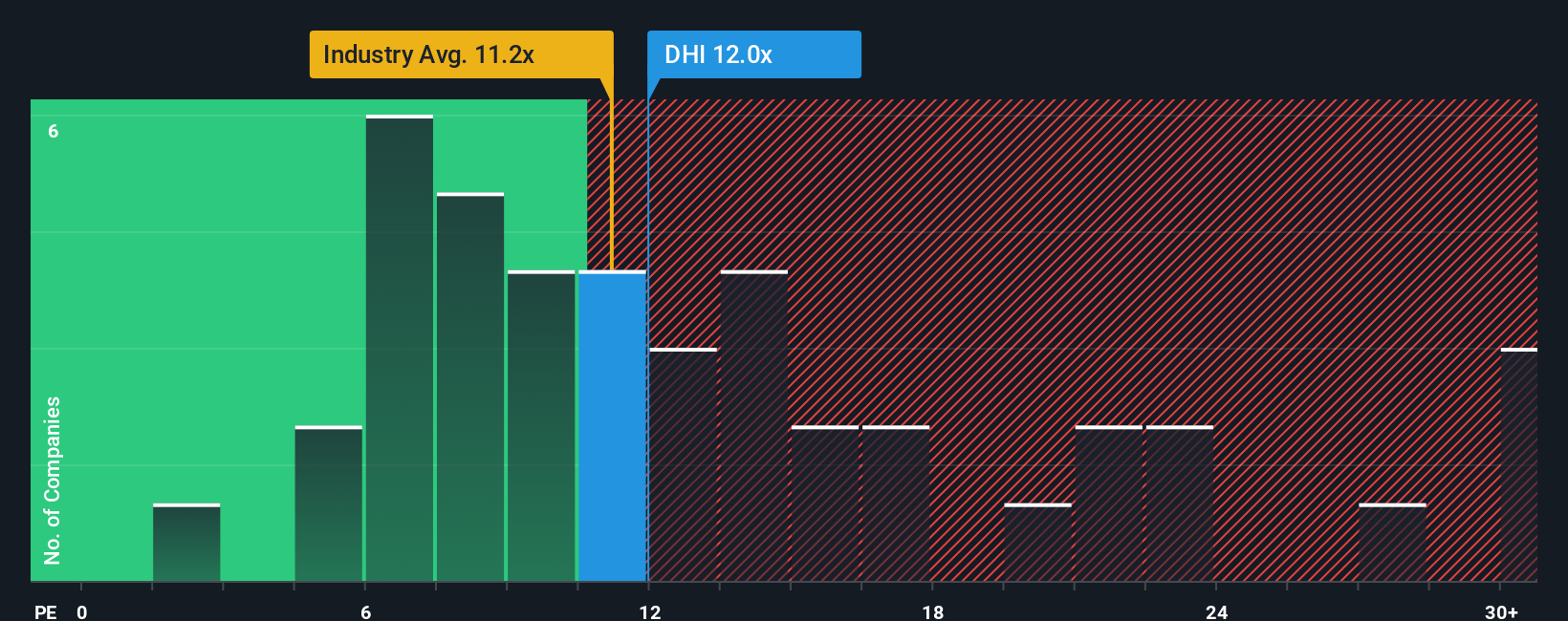

アプローチ2:D.R.ホートンの価格と利益の比較

D.R.ホートンのような収益性の高い企業にとって、株価収益率は、現在の利益1ドルに対して投資家がいくら支払っているかを測る実用的な方法です。これは、成長性とリスクに対する市場の見方を1つの数値に凝縮したもので、一般的に高い倍率は、期待される成長率が高い、または認識されるリスクが低いことを反映します。

D.R.ホートンは現在、約12.17倍のPEで取引されている。これは耐久消費財業界平均の約10.99倍をやや上回り、同業他社平均の約10.97倍に近い。これは、投資家が同規模の住宅メーカーに対し、少額のプレミアムを支払うことを望んでいることを示唆している。D.R.ホートンのSimply Wall St独自のフェア・レシオは21.52倍とかなり高い。これは、収益成長見通し、収益性、事業リスク、業界、時価総額などの要素を考慮すると、株価は間違いなく、現在の取引価格よりもはるかに高い倍率を正当化できることを示しています。

フェア・レシオは、広範な同業他社比較や業界比較にのみ依存するのではなく、こうした企業固有の要因を統合しているため、よりテーラーメイドな価値観を提供する。これに基づき、D.R.ホートンの現在の倍率12.17倍は、フェア・レシオ21.52倍を大きく下回っており、収益面で魅力的な株価に見える。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1450社をご覧ください。

あなたの意思決定をアップグレード:D.R.ホートンの物語を選ぶ

これは、D.R.ホートンのストーリーを収益、利益、マージンの具体的な予想と結びつけ、それをフェアバリューに変換し、今日の株価と比較することで、買うか、保有するか、売るかを決定する簡単な方法です。シンプリー・ウォールSt.のコミュニティ・ページにあるNarrativeは、住宅需要、金利、マージンなどの要因がどのように変化するかについてのあなたの仮定を把握し、それらをダイナミックな財務モデルに変換し、新しい収益や主要な住宅ニュースなどの新鮮なデータが入ってくると、フェアバリューを継続的に更新します。例えば、あるD.R.ホートンのシナリオは、金利の低下、堅調な需要、199ドル付近のフェアバリューを想定し、強気に傾くかもしれない。一方、より慎重な「ナラティブ」は、値ごろ感の圧力、成長の鈍化、フェアバリューが110ドルに近いことを強調するかもしれない。これらを並べて見ることで、自分の見方がこのスペクトルのどこに位置するのか、そしてそれが今日の行動に何を意味するのかを素早く理解することができる。

D.R.ホートンにはまだ続きがあると思いますか?コミュニティで他の人の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測のみに基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

The New Payments ETF Is Live on NASDAQ:

Money is moving to real-time rails, and a newly listed ETF now gives investors direct exposure. Fast settlement. Institutional custody. Simple access.

Explore how this launch could reshape portfolios

Sponsored Content評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、D.R. Horton が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.