Advertisement

ディクシー・グループ(NASDAQ:DXYN)は負債が重荷?

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、企業のリスクを評価する場合、負債(通常は倒産に関与する)が非常に重要な要素であることを知っているようだ。 ディクシー・グループ(NASDAQ:DXYN)が負債をビジネスに利用していることはわかる。 しかし、より重要な問題は、その負債がどれほどのリスクを生み出しているかということだ。

負債がもたらすリスクとは?

一般的に言って、負債が現実的な問題となるのは、企業が資本を調達するか、自らのキャッシュフローで簡単に返済できなくなったときだけだ。 最終的に、企業が法的な債務返済義務を果たせなければ、株主は何も手にすることができない。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 しかし、希薄化に取って代わることで、高い収益率で成長に投資するための資金を必要とする企業にとって、負債は非常に優れた手段となり得る。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

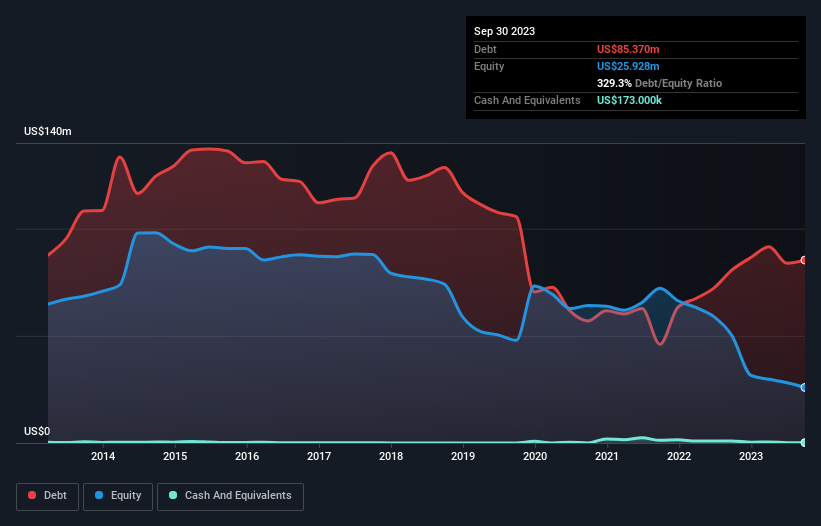

ディクシー・グループの負債額は?

下のグラフ(クリックすると詳細が表示されます)を見ると、ディクシー・グループの2023年9月の負債額は8,540万米ドルで、前年とほぼ同じです。 純有利子負債は、現金があまりないため、ほぼ同じである。

ディクシー・グループの貸借対照表の健全性は?

最後に報告された貸借対照表によると、ディクシー・グループには、12ヶ月以内に返済期限が到来する4,510万米ドルの負債と、12ヶ月を超えて返済期限が到来する1億2,610万米ドルの負債があった。 これを相殺するために、1億7,300万米ドルの現金と2,810万米ドルの12ヶ月以内に支払期限の到来する債権がある。 つまり、負債総額は、現金と短期債権の合計よりも1億4,300万米ドル多い。

この不足は、876万米ドルの会社そのものに重くのしかかり、まるで子供が本、スポーツ用品、トランペットでいっぱいの巨大なバックパックの重さに苦しんでいるかのようだ。 だから私たちは、間違いなくバランスシートを注意深く見ている。 結局のところ、ディクシー・グループは、債権者から返済を要求された場合、おそらく大規模な資本増強が必要になるだろう。 貸借対照表から負債について最もよくわかることは間違いない。 しかし、バランスシートが将来どのように維持されるかを左右するのは、ディクシー・グループの収益である。 ディクシー・グループの収益についてもっと知りたければ、長期収益推移のグラフをチェックする価値があるだろう。

12ヶ月間で、ディクシー・グループはEBITレベルで損失を出し、収益は13%減の2億8,000万米ドルに落ち込んだ。 これは我々が望むようなものではない。

禁酒

ディキシー・グループの収益は過去12ヶ月で減少しただけでなく、EBIT(金利・税引前利益)もマイナスとなった。 EBITの損失はなんと1,100万米ドルである。 これに前述の非常に大きな貸借対照表の負債が重なると、私たちはこの会社を警戒するあまり、基本的に適切な言葉が見つからない。 確かに、同社は明るい未来に向かっているという素敵な物語を持っているかもしれない。 しかし実際は、過去12ヶ月で190万米ドルの現金を焼却しており、負債に比べて流動資産はほとんどない。 そのため、当社はこの銘柄をハイリスク銘柄とみなしており、株価がホオジロザメに襲われたディンギーよりも早く沈むのではないかと心配している。 負債水準を分析する場合、バランスシートから始めるのは当然である。 しかし、結局のところ、どの企業もバランスシートの外に存在するリスクを含んでいる可能性がある。 私たちは 、 ディクシー・グループの 4つの警告サインを特定した (少なくとも3つは、私たちにはあまりしっくりこない) 。

負債を負うことなく利益を拡大できる事業への投資に興味があるなら、貸借対照表にネットキャッシュを持つ成長企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Dixie Group が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

このSimply Wall Stの記事は一般的な内容です。 当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version.

Advertisement