Advertisement

Aterian, Inc.(NASDAQ:ATER) の株価は、不安定な時期を経て26%上昇し、実に印象的な月となった。 それでも、30日間の急上昇は、長期保有株主が過去12ヶ月間の68%の株価下落によって株価が壊滅的な打撃を受けているという事実に変わりはない。

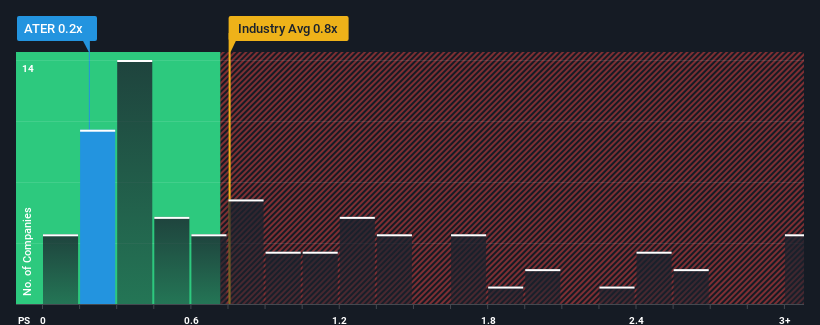

米国耐久消費財業界の半数近くがPER(株価純資産倍率)0.8倍を超える中、株価は堅調に推移しているが、PER0.2倍のアテリアンはチェックすべき魅力的な銘柄である。 ただし、P/Sが限定的なのは何か理由があるかもしれないので、額面通り受け取るのは賢明ではない。

アテリアンの業績推移

最近のアテリアンの収益は、他の企業よりも早く減少しており、あまり芳しくない。 収益不振が続くと予想する向きも多いようで、それがP/Sを押し下げている。 そのため、株価は割安と言えるが、投資家は割安と見る前に改善を求めるだろう。 そうでなければ、既存株主は今後の株価の方向性について興奮することができないだろう。

同社のアナリスト予想に関する全容を知りたいですか?それなら、アテリアンの無料 レポートを ご覧ください。収益予測は低いP/Sレシオと一致するか?

アテリアンのようなP/Sレシオが妥当とみなされるためには、企業が業界をアンダーパフォームしなければならないという前提が内在している。

まず振り返ってみると、昨年の同社の収益成長は28%減と期待外れで、興奮するようなものではなかった。 過去3年間も、合計で3.0%減収しており、いい印象はない。 従って、最近の収益成長は同社にとって好ましくないものであったと言える。

同社をフォローしている4人のアナリストによれば、来年度の売上は27%減と低迷が予想されている。 業界全体が3.7%成長すると予想されている中で、これはあまり良いことではない。

これを考えれば、アテリアンのP/Sが他社の大半を下回るのは理解できる。 しかし、収益の縮小が長期的に安定したP/Sにつながるとは考えにくい。 弱い見通しが株価の重荷となっているため、この価格を維持するだけでも難しいかもしれない。

アテリアンのP/Sに関する結論

直近の株価急騰は、アテリアンのP/Sを業界の中央値に近づけるには十分ではなかった。 一般的に、投資判断の際に株価売上高比率を深読みすることには注意が必要だが、株価売上高比率は他の市場参加者がその企業についてどう考えているかを明らかにすることができる。

アテリアンが低P/Sを維持しているのは、予想通り売上高が伸び悩んでいるためだ。 今のところ株主は、将来の収益がおそらく喜ばしいサプライズをもたらさないことを認めているため、低いP/Sを受け入れている。 こうした状況が改善されない限り、この水準前後で株価の障壁が形成され続けるだろう。

あなたの意見を決定する前に、我々はあなたが注意すべきアテリアンの4つの警告の兆候を発見した。

利益を上げている強力な企業が気になるのであれば、低PERで取引されている(しかし収益が伸びることが証明されている)興味深い企業の 無料リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Aterian が割安か割高かをご確認ください。

無料分析へのアクセスこの記事に関するご意見は?内容にご不満ですか? 私たちに直接 ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。 私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqCM:ATER

Advertisement