Advertisement

- 前四半期、ロリンズは、7.3%の有機的成長と2024年に完了した44件の買収に後押しされ、前年同期比12.1%増の10億米ドルの第2四半期の収益を報告した。

- 興味深い点は、ロリンズが新しいテクノロジーと独自のサポートシステムを統合し、業務効率を高め、拡大する世界的な事業拠点で顧客維持を強化していることだ。

- ロリンズの業務改善と買収主導の拡大が、投資の見通しと将来の収益成長にどのような影響を与える可能性があるかを検証する。

有望なキャッシュフローの可能性を持ちながら、公正価値より低い価格で取引されている企業を見つける。

ロリンズの投資物語

ロリンズの株主になるには、買収を通じて積極的に事業拡大を図りながら、着実な有機的成長を実現する同社の能力を信じることが必要だ。最近の増収はこうした原動力の重要性を裏付けているが、収益の勢いや急速な取引活動による統合リスクなど、短期的なカタリストへの直接的な影響は、現在の業績からは重要ではない。

最近の発表の中で、ロリンズが2024年に44件の買収を完了したことは、収益成長を促進することに直接関連するものとして際立っている。このような買収の波は、継続的な拡大を支え、収益向上への焦点を下支えすると同時に、統合の課題をより鮮明に浮かび上がらせている。

しかし、投資家は、力強い収益成長とは異なり、合併の統合に関連するリスクが存在する可能性があることに留意すべきである。

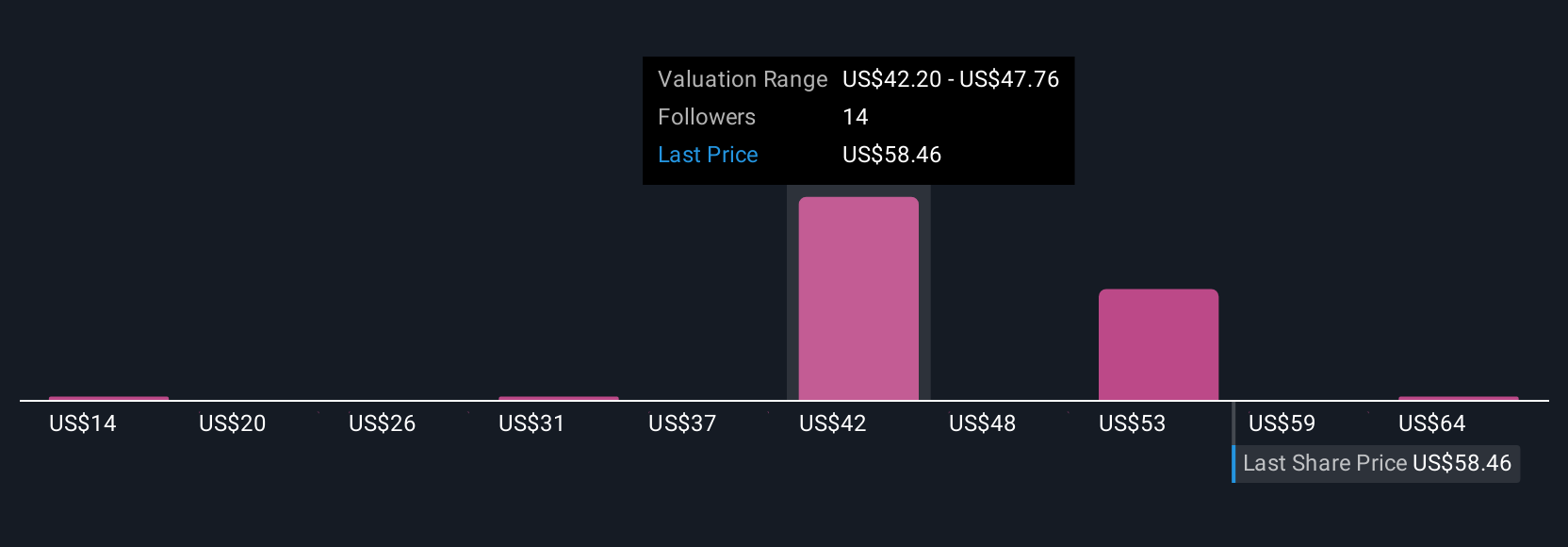

ロリンズの見通しは、2028年までに売上高46億ドル、利益6億8600万ドルを見込んでいる。このシナリオは、アナリストが年間収益成長率を8.8%と予測し、利益が現在の4億8930万ドルから1億9670万ドル増加すると予測したものです。

Rollinsの予測では、フェアバリューは58.73ドルとなり、現在価格から4%のアップサイドとなります。

他の視点を探る

シンプリーウォールストリートコミュニティの5つのフェアバリュー予想は、1株当たり14.40米ドルから72.00米ドルと幅広い。これらは様々な期待を反映しているが、同社の活発なM&Aペースは、長期的な利益の質と統合の結果に大きな関心を寄せている。

ロリンズの他の5つのフェアバリュー予想-株価が現在の価格より27%も高い価値があるかもしれない理由を探る!

あなた自身のロリンズの物語を構築する

既存のシナリオに反対ですか?3分以内にあなた自身の物語を作りましょう- 驚異的な投資リターンは、群れに従うことから生まれることはほとんどありません。

- ロリンズ・リサーチの出発点として最適なのは、投資判断に影響を与える可能性のある2つの重要な報酬を強調した当社の分析です。

- 当社の無料ロリンズ・リサーチ・レポートは、包括的なファンダメンタル分析を一つのビジュアル-スノーフレーク-に要約しており、ロリンズの全体的な財務の健全性を一目で簡単に評価することができます。

ロリンズに機会がない?

市場の移り変わりは速い。これらの銘柄は長い間隠れたままではいられないだろう。今のうちにリストを入手しよう:

- レアアースは、ほとんどのハイテク機器、軍事・防衛システム、電気自動車に使われている。これらの重要な鉱物の供給を確保するため、世界的な競争が繰り広げられている。この重要な戦略資源を採掘する数少ないレアアース銘柄の中から、ベスト28銘柄をご紹介します。

- リスクとリターンのバランスが取れた健全なペニー株で、次の大物を発掘しよう。

- トランプ大統領は、アメリカの石油・ガスを「解き放つ」と公約しており、これら22の米国株は、その恩恵を受ける準備が整っている。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Rollins が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:ROL

Advertisement