Advertisement

- ベリスク・アナリティクスがようやく納得のいく価格で取引されるようになったのか、それとも最近の株価の動きはデータの重い話の雑音に過ぎないのか。

- 株価は先週約0.4%、先月は4.4%上昇したが、3年リターンは25.2%、5年リターンは19.9%とプラスを維持しているとはいえ、株価は年初来で17.8%、過去1年で22.4%下落している。

- 最近の投資家は、ベリスクが保険分析の中核に戦略的に重点を置いていることに関する最新情報を消化しており、これには、データとリスク・インテリジェンスのスペシャリストとしてのニッチを鮮明にした過去の売却の継続的な効果も含まれている。この新たな焦点は、リスク、規制、気候関連のデータがますます必要とされる環境において、同社のサブスクリプションのような収益がどの程度持続可能であるかに注意を向けている。

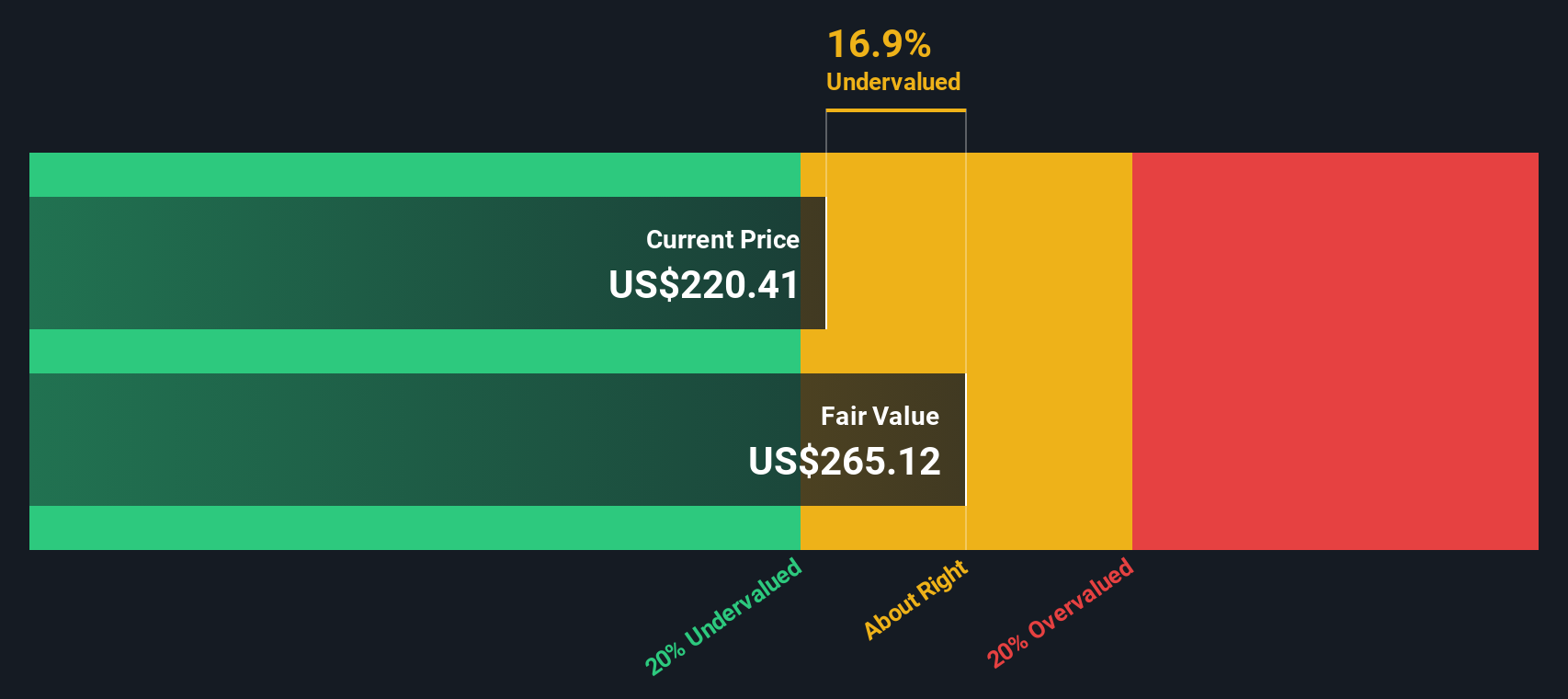

- 当社のフレームワークでは、ベリスクの割安度は6点満点中2点である。これは、株価が極端に割安ではないものの、市場の一部が同社のキャッシュ創出力と価格決定力を過小評価している可能性を示唆している。次に、投資家がよく使う通常の評価ツールについて説明し、最後にベリスクの本当の価値について考える、よりニュアンスの異なる方法を紹介する。

ベリスク・アナリティクスのバリュエーション・チェックはわずか2/6。その他にどのような赤信号があるかは、評価の内訳をご覧ください。

アプローチ1:ベリスク・アナリティクスの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、企業が将来生み出す可能性のあるキャッシュを予測し、そのキャッシュフローを今日まで割り引くことで、企業の価値を推定する。ベリスク・アナリティクスの場合、モデルは、2段階のフリーキャッシュフロー対株式アプローチを使用しており、キャッシュフロー予測に基づいています。

ベリスクの直近1年間のフリー・キャッシュフローは約10億9,000万ドルで、アナリストはこれが今後10年間で着実に成長すると予想している。2026年の約10.9億ドルから、2035年には約21.8億ドルまで増加すると予測されており、短期的な予測はアナリストの予測に基づき、それ以降の予測はシンプリー・ウォール・ストリートが推定している。これらの各将来キャッシュフローは、リスクと貨幣の時間的価値を反映させるため、今日まで割り引かれる。

すべての割引キャッシュフローを組み合わせると、1株当たり約$266.93の本源的価値が算出される。この見方では、株価は現在の市場価格より約15.8%低い。

結果アンダーバリュー

当社の割引キャッシュフロー(DCF)分析では、ベリスク・アナリティクスは15.8%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づいて930以上の割安株を発見してください。

ベリスク・アナリティクスの公正価値の算出方法の詳細については、会社レポートの評価セクションをご覧ください。

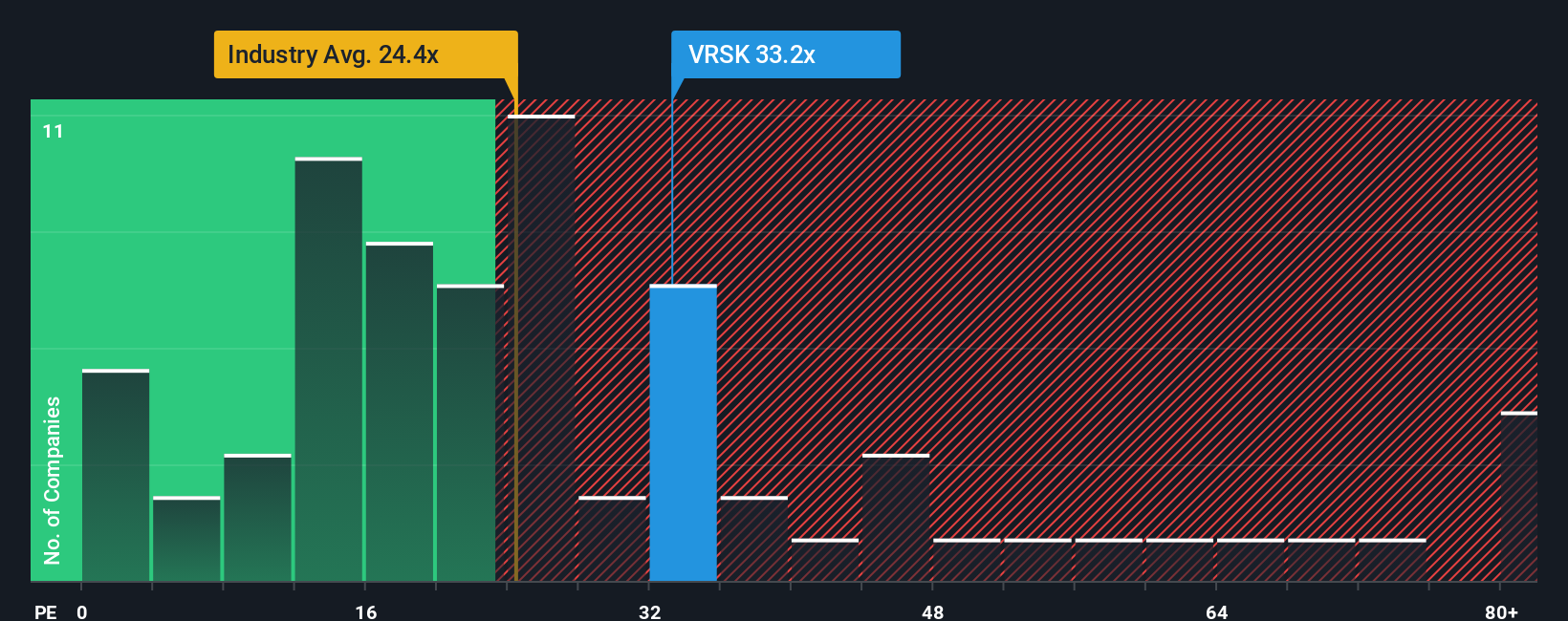

アプローチ2:ベリスク・アナリティクスの価格対収益

ベリスク・アナリティクスのような収益性の高い成熟した企業にとって、株価収益率(PE)はバリュエーションを判断する有用な方法です。期待される成長率が高ければ高いほど、また認識されるリスクが低ければ低いほど、投資家は通常より多くの金額を支払うことをいとわない。

ベリスクは現在、PE約34.26倍で取引されている。これは広範なプロフェッショナル・サービス業界の平均である約24.31倍を上回っているが、同業他社グループの平均である約36.63倍をわずかに下回っている。シンプリー・ウォールストリートは、この見方をより洗練させるため、独自の「フェア・レシオ」を29.29倍と算出した。これは、ベリスクの収益成長見通し、マージン、リスクプロファイル、業界、時価総額を考慮した上で、ベリスクに期待されるPEである。

このフェア・レシオは、ベリスクを他の企業とは異なるものにしている特定の資質を調整するため、単純な同業他社比較や業界比較よりも、より調整されたベンチマークを提供する。現在のPE34.26倍とフェア・レシオ29.29倍を比較すると、ベリスクの株価はファンダメンタルズが正当化する水準より割高な水準で取引されていることがわかる。

結果割高

PEレシオは一つの物語を語るが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1440社をご覧ください。

意思決定をアップグレードベリスク・アナリティクスの物語を選ぶ

先に、バリュエーションを理解するさらに良い方法があると述べました。ベリスク・アナリティクスの将来に対するあなたの見方を具体的な予測や公正価値と結びつける簡単な方法であるナラティブをご紹介しましょう。収益、利益、マージンの仮定の背後にあるストーリーを語り、その公正価値と今日の価格を比較することで、購入、保有、売却のいずれかを決定することができます。シンプリー・ウォールSt.のコミュニティ・ページにあるストーリーは、簡単に作成・更新できます。業績やニュースなどの新しい情報が発表されると、自動的に更新されます。また、異なる視点がどのように異なる結論を導くかを明確にする。例えば、ある投資家は、ベリスクのAIとプラットフォームへの投資は、より高いフェアバリューと現在価格からのアップサイドを正当化すると考えるかもしれない。また、より慎重な投資家は、有機的成長の鈍化と実行リスクに着目し、同じ株価では上昇幅が限定的、あるいは下降幅が限定的であることを意味する低いフェアバリューを割り当てるかもしれない。

ベリスク・アナリティクスのストーリーにはまだ続きがあると思いますか?ベリスク・アナリティクスのストーリーはまだあると思いますか?

Simply Wall Stによるこの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Verisk Analytics が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:VRSK

Advertisement