Advertisement

- ロッキード・マーチンの現在の株価が本当にバーゲンなのか、それとも市場が何かを見落としているのか、疑問に思ったことはないだろうか。大手防衛関連企業の隠れた価値を探しているのは、あなただけではない。

- 株価は最近下落し、先週は4.7%、過去1ヶ月では6.8%下落している。これで年初来のパフォーマンスは-6.2%だ。5年間のリターンが41.1%であることと比較すると、これは顕著な後退である。

- 政府契約の更新や航空宇宙・防衛セクター全体に影響を及ぼす地政学的要因など、いくつかのヘッドラインが最近の値動きを形成している。ロッキード・マーチンは、現在進行中の防衛プロジェクトが可視化されているため、ヘッドラインが変化しても投資家の関心はリスクと成長の可能性の両方に集中している。

- ロッキード・マーチンのバリュエーション・チェックは6点満点中5点。これは過小評価を示唆する強いマークだ。すぐに、このスコアがどのように決定されるのか(いくつかの異なる方法を用いて)説明しますが、記事の最後には、これらの指標をすべて文脈に当てはめるよりスマートな方法を発見するためにお付き合いください。

ロッキード・マーチンの昨年1年間のリターン-10.8%が同業他社に遅れをとっている理由をご覧ください。

アプローチ1:ロッキード・マーチンの割引キャッシュフロー(DCF)分析

割引キャッシュフロー(DCF)モデルは、将来のキャッシュフローを予測し、それを今日のドルに割り戻すことで企業価値を推定します。ロッキード・マーチンの場合、この分析は現在のフリー・キャッ シュ・フロー45億ドルから始めます。アナリストの予測によると、フリー・キャッシュフローは今後数年間一貫して成長し、2029年には75億ドルに達すると予測されています。2029年以降のキャッシュフロー予測は、アナリストの直接予測ではなく、業界モデルによって外挿されている。

この評価では、2段階のフリー・キャッシュ・フロー対資本法(2 Stage Free Cash Flow to Equity method)を使用し、短期的なアナリスト推定と長期的な成長仮定の両方を加味して、会社の推定公正価値を算出します。これらのインプットに基づき、ロッキード・マーチンの 本源的価値は一株当たり630.37ドルと算出されました。

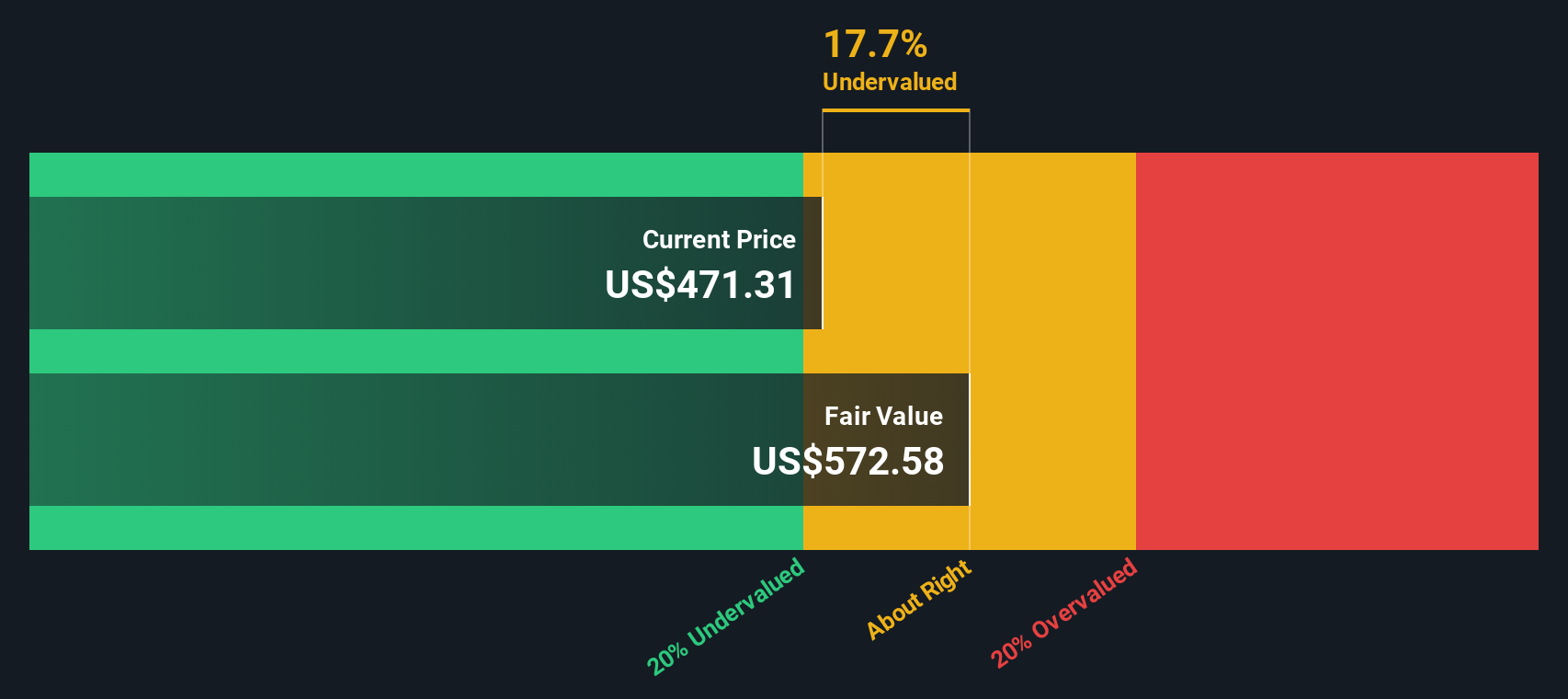

このDCFによる公正価値では、ロッキード・マーチンの株価はファンダメンタルズが示唆する価値に比べ28.2%のディスカウントで取引されていることになります。これは、キャッシュフローの見通しとディスカウントの方法論によれば、株価が現在の価格でかなり過小評価されていることを示しています。

結果割安

当社のDCF(ディスカウント・キャッシュフロー)分析によると、ロッキード・マーチンは28.2%過小評価されている。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく割安株929銘柄を発見してください。

ロッキード・マーチンのフェアバリューの算出方法の詳細については、当社レポートのバリュエーション・セクションをご覧ください。

アプローチ2:ロッキード・マーチンの価格対収益

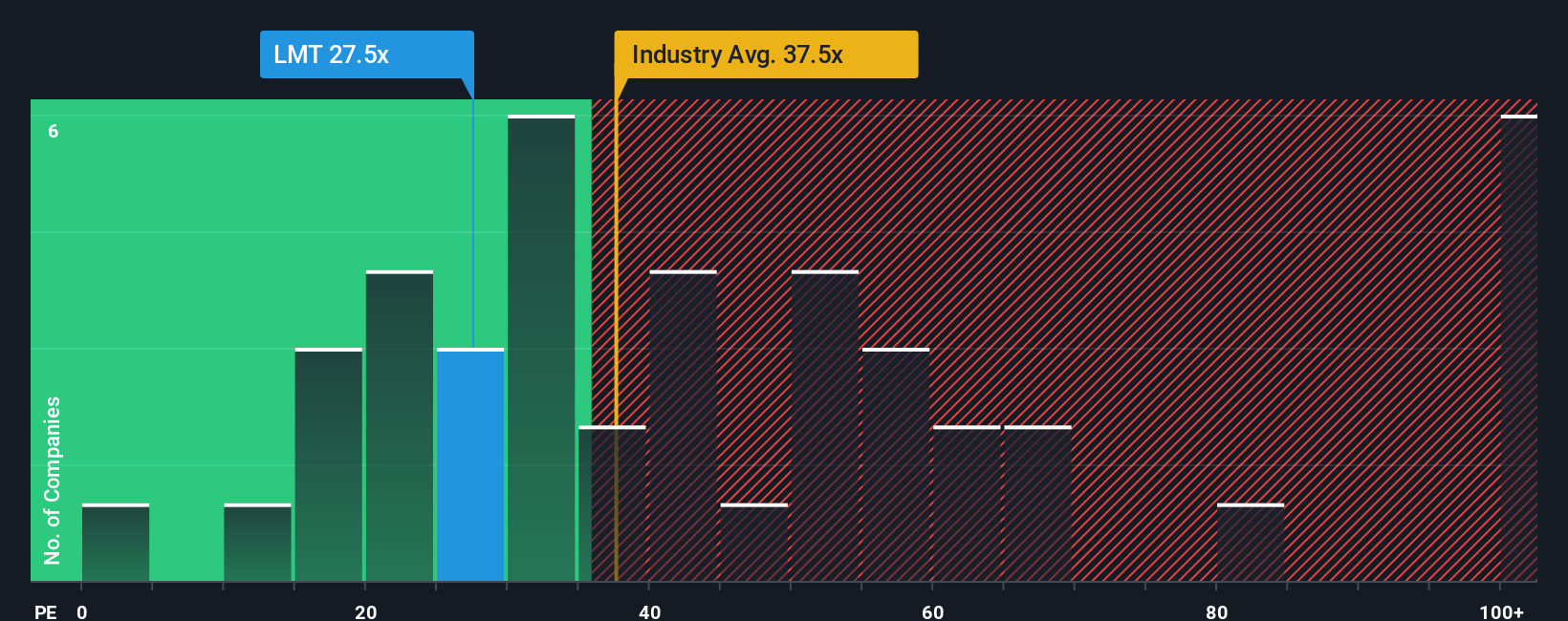

株価収益率(PE)は、ロッキード・マーチンのように収益性が高く、安定した 収益を上げている企業にとって信頼できる評価指標として広く見なされて います。PEレシオは、投資家が1ドルの企業収益に対して現在いくら支払いたいと考えているかのスナップショットを提供します。これは、同業他社や幅広い業界と比較して、株価が魅力的な価格であるか、割高であるかのベンチマークに役立ちます。

企業にとって「適切な」PEレシオが固定された数値であることは稀であることを覚えておくことが重要である。成長への期待とリスクの認識が大きな役割を果たす。高成長企業や低リスク企業は一般的にPEレシオが高く、低成長企業やリスクの高い企業は低い倍率で取引される傾向がある。

ロッキード・マーチンは現在24.9倍のPEレシオで取引されている。これは航空宇宙・防衛産業平均の38.1倍、同業他社平均の34.7倍を下回っている。ロッキード・マーチンのフェア・レシオは33.6倍です。フェア・レシオは、企業の成長見通し、利益率、リスク・プロファイル、規模、市場やセクター内でのポジションを加味して予想倍率をカスタマイズするため、同業他社や業界と比較するよりも有益です。

ロッキード・マーチンの実際のPEレシオ24.9倍とフェア・レシオ33.6倍を比較すると、この指標に基づき、株価は有意義なディスカウントで取引されており、割安であることが示唆される。

結果割安

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

あなたの意思決定をアップグレード:ロッキード・マーチンの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、簡単に言えば、その企業についてのあなたのストーリーであり、その企業の将来についてのあなた自身の視点であり、収益、利益、利益率などの予測との組み合わせです。ナラティブは、ロッキード・マーチンの今後の課題と機会に関するあなたの見解から、業績予測、そして最終的にはあなたが考える株式の公正価値まで、点と点を結びつけます。

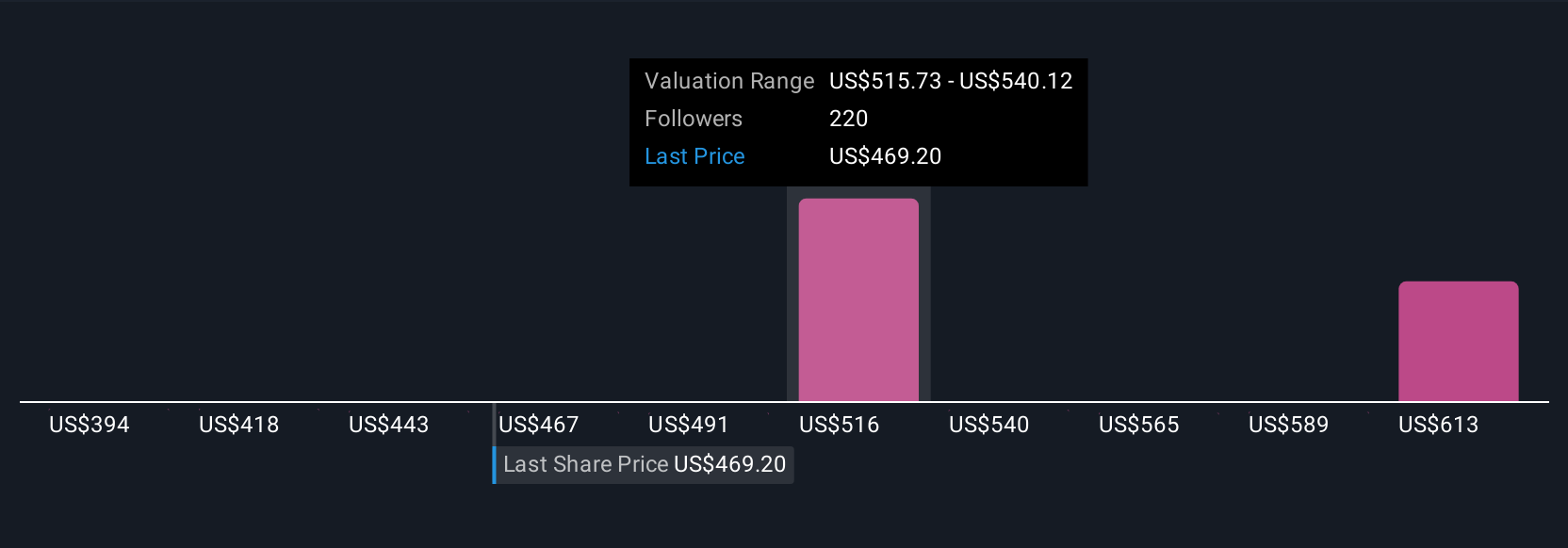

シナリオは、あなたの仮定を検証し、あなたの公正価値が市場価格に対してどのように積み上がるかを確認することで、投資をより身近なものにします。シンプリー・ウォールセントのコミュニティ・ページでは、あなた自身のナラティブを簡単に作成したり、何百万人もの他の投資家が投稿したナラティブを閲覧することができます。これは、あなたのナラティブのフェアバリューと現在の株価を比較することで、売買のタイミングを決めるのに役立ち、より自信をもって明確に行動することができます。

ナラティブは、ニュースや決算報告が入ると自動的に更新されるため、常に手動で調整する必要がなく、常に適切な論文を維持することができます。例えば、ロッキード・マーチンに対する最も強気な投資家は、将来の旺盛な需要に基づき、544ドルという高いフェアバリューを予測している一方、最も慎重な投資家は398ドルとしか見ておらず、予測とリスク選好度の違いが浮き彫りになっています。

ロッキード・マーチンにはまだ何かあると思いますか?私たちのコミュニティで他の人々の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。私たちは、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Lockheed Martin が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:LMT

Advertisement