Stock Analysis

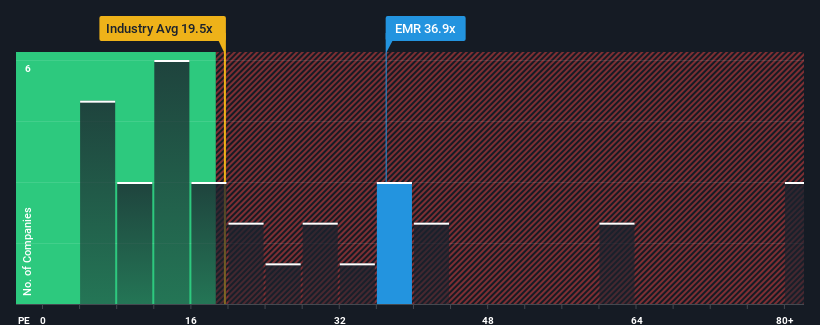

エマソン・エレクトリック社(NYSE:EMR)の株価収益率(PER)36.9倍は、約半数の企業がPER18倍以下、さらにはPER10倍以下がごく普通である米国の市場と比較すると、今まさに強い売りに見えるかもしれない。 とはいえ、高水準のPERに合理的な根拠があるかどうかを判断するには、もう少し掘り下げる必要があるだろう。

エマソン・エレクトリックは最近、業績の落ち込みが他の企業よりも早く、苦戦を強いられている。 PERが高いのは、投資家が同社が完全に業績を好転させ、市場の大半の他社を追い越して加速すると考えているため、という可能性もある。 そうでない場合、既存株主は株価の存続可能性について非常に神経質になっている可能性がある。

エマソン・エレクトリックに十分な成長はあるか?

エマソン・エレクトリックのように急なPERを見て本当に安心できるのは、会社の成長が市場を明らかに上回る軌道に乗っている時だけだ。

振り返ってみると、昨年は同社の収益が13%減少した。 過去3年間を振り返っても、EPSは24%減少している。 つまり、残念なことに、同社はこの間、収益を伸ばすという素晴らしい仕事をしてこなかったと認めざるを得ない。

将来に目を移すと、同社を担当するアナリストの予想では、今後3年間は年率24%の収益成長が見込まれる。 これは、市場全体の年率10%の成長予測を大幅に上回る。

これを考慮すれば、エマソン・エレクトリックのPERが他社を上回っているのも理解できる。 投資家の多くは、この力強い将来の成長を期待し、株価を高く買おうとしているようだ。

要点

株価収益率は、特定の業界内では価値を測る尺度としては劣るという議論があるが、強力な景況感指標となり得る。

エマソン・エレクトリックが高いPERを維持しているのは、予想される成長率がより広い市場よりも高いからである。 現段階では、投資家は収益悪化の可能性がPERの引き下げを正当化できるほど大きくないと感じている。 このような状況では、近い将来に株価が大きく下落することは考えにくい。

例えば、 エマソン・エレクトリックには1つの警告サインがある 。

エマソン・エレクトリックより良い投資先が見つかるかもしれません。可能性のある候補を選びたい場合は、低PERで取引されている(しかし収益を伸ばせることが証明されている)興味深い企業の 無料リストをご覧ください。

この記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

About NYSE:EMR

Emerson Electric

A technology and software company, provides various solutions in the Americas, Asia, the Middle East, Africa, and Europe.