Advertisement

ディア(DE)の業績ガイダンスのアップグレードとバイエルテックとの提携は、その投資ストーリーをどのように変えたか?

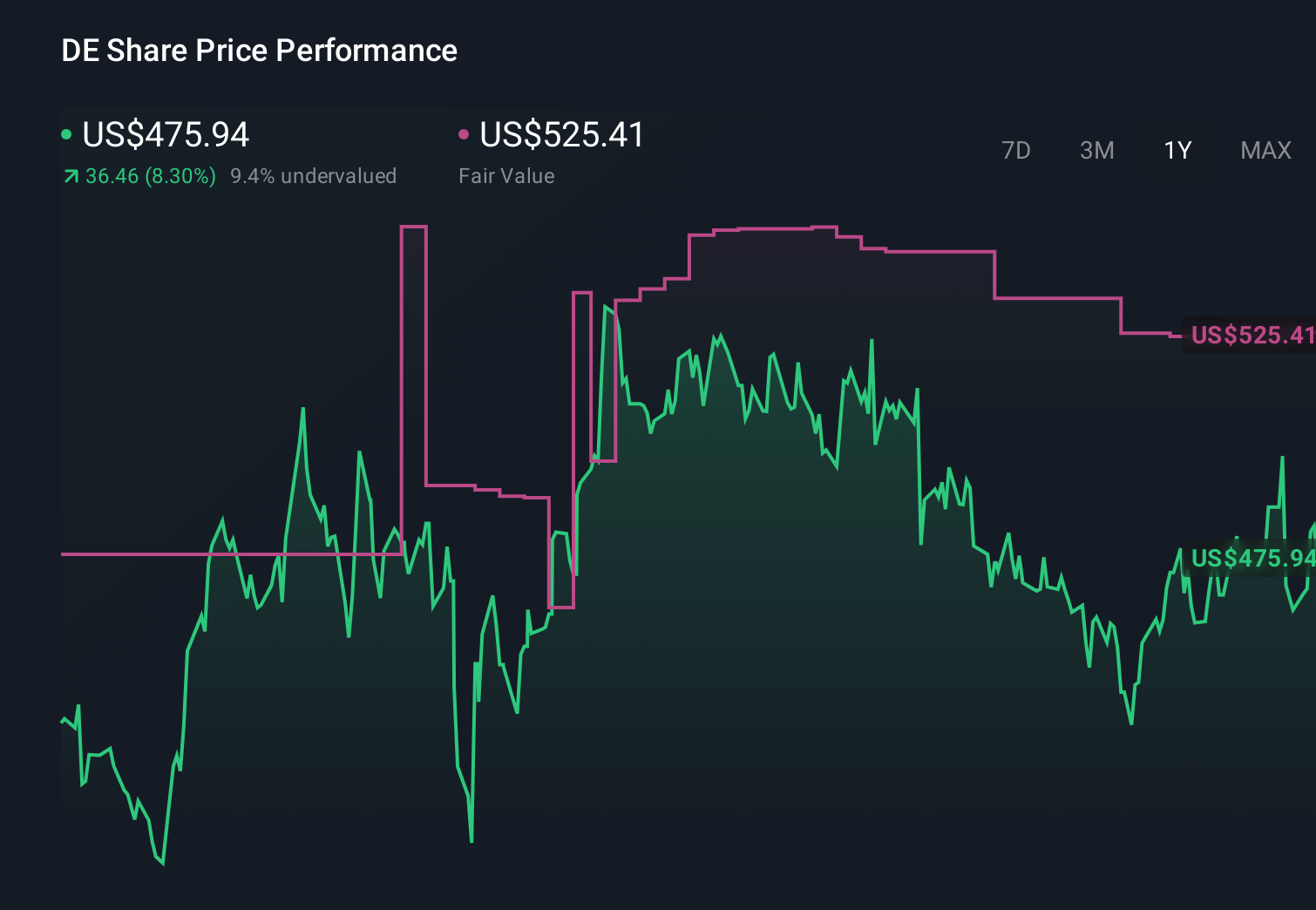

- 2026年2月下旬、ディア・アンド・カンパニーは、売上高と収益が前年を上回った第1四半期決算を発表し、2026年通期の純利益ガイダンスを45億~50億米ドルに引き上げ、1.62米ドルの四半期配当を宣言し、年次株主総会でいくつかの株主提案を否決したことを発表した。

- 需要指標の改善やバイエルのフィールドビュー・プラットフォームとの新たなデジタル接続機能とともに、こうした動きは、ディアがより価値の高い技術提供と規律ある資本還元に注力していることを浮き彫りにしている。

- ここでは、ディアの業績ガイダンスのアップグレードとバイエルとの技術提携が、同社の既存の投資シナリオにどのような影響を与えるかを検証する。

我々は、市場の嵐を生き残るだけでなく、その中で繁栄する、利回り5%以上の15の配当要塞を発見した。

ディアの投資シナリオ

ディアを保有するには、一般的に、精密農業と自動化の推進が農機と建設機械の循環性を相殺できると信じる必要がある。主要な短期的触媒は、より高価値の技術製品の採用である一方、主要なリスクは関税、貿易コスト、価格競争による継続的なマージン圧力である。最新の業績とガイダンスは、バイエルのコネクティビティ展開とともに、これらのリスクを大きく変えるものではないが、技術主導の部分を強化するものである。

バイエルFieldViewの統合は、農学データと機械の実行の間のリンクを強化することにより、ディアの精密農業の触媒を直接サポートするため、ここで特に関連している。手作業によるデータ転送のステップを削除し、作業品質のモニタリングを改善することで、この機能はソフトウェアとの連携を深め、同社が北米の大規模農業と建設価格における短期的な圧力に対処していても、より高い利益率の経常サービスをサポートする可能性がある。

しかし、このような技術の進歩の裏には、関税コストの上昇や、価格設定がどこまで進むかといった、投資家が認識すべき別のリスクが存在する。

ディアのシナリオでは、2028年までに451億ドルの収益と86億ドルの利益を見込んでいる。これは、年間0.7%の減収と、52億ドルからの34億ドルの増益を必要とする。

ディア社の予測から、現在価格と同じ630.40ドルのフェアバリューがどのように算出されるかをご覧ください。

他の視点を探る

このニュースが出る前、最も楽観的なアナリストは、売上高が約535億米ドル、利益が約103億米ドルに達すると想定していた。これはコンセンサス経路をはるかに上回り、旺盛な建設および関連機器需要に大きく傾いている。ディアのガイダンス引き上げとバイエル統合後、これらの予想がどのように変化するかを見ることで、この強気な見方とより慎重なシナリオを比較することができる。

評決はあなた次第

既存のシナリオに反対ですか?群れに従うことで並外れた投資リターンが得られることはめったにない。

- 投資判断に影響を与える可能性のある2つの重要な報酬と1つの重要な警告サインを強調した当社の分析が、Deere研究の出発点として最適です。

- 当社の無料Deereリサーチレポートは、包括的なファンダメンタル分析を一つのビジュアル-スノーフレーク-に要約しており、Deereの全体的な財務の健全性を一目で簡単に評価することができます。

Deereにチャンスがない?

次の10バガーへのチャンスをお見逃しなく。私たちの最新の銘柄ピックがちょうど下がりました:

- このテクノロジーはコンピューターに取って代わるかもしれない:量子コンピューティングの実現に取り組んでいる22銘柄をご覧ください。

- リスクとリターンのバランスが取れた30銘柄のエリート・ペニー株で、次の大物を発掘しよう。

- 仕事の未来はここにある。AIによるオートメーションと産業変革をリードする31のロボット・オートメーション関連銘柄を発見しよう。

シンプリー・ウォール・ストリートによる本記事は一般的な内容です。過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Deere が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version.

Advertisement