Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義語とは程遠い』と言ったのは有名な話だ。 負債が多すぎると企業が沈没する可能性があるからだ。 ノードソン・コーポレーション(NASDAQ:NDSN)が事業で負債を使用していることは分かる。 しかし、この負債は株主にとって懸念事項なのだろうか?

負債はいつ問題になるのか?

フリーキャッシュフローや魅力的な価格での資本調達によって、その債務を容易に履行できない場合、負債やその他の負債はビジネスにとってリスクとなる。 最悪のシナリオでは、債権者に支払いができなくなった場合、企業は倒産する可能性がある。 しかし、より一般的な(それでも痛みを伴う)シナリオは、低い価格で新たな株式資本を調達しなければならず、その結果、株主が恒久的に希薄化することである。 もちろん、成長資金を調達するために負債を利用する企業もたくさんあるが、その場合、マイナスの影響はない。 私たちは、企業の負債の使用について考えるとき、まず現金と負債を一緒に見ます。

ノードソンの負債とは?

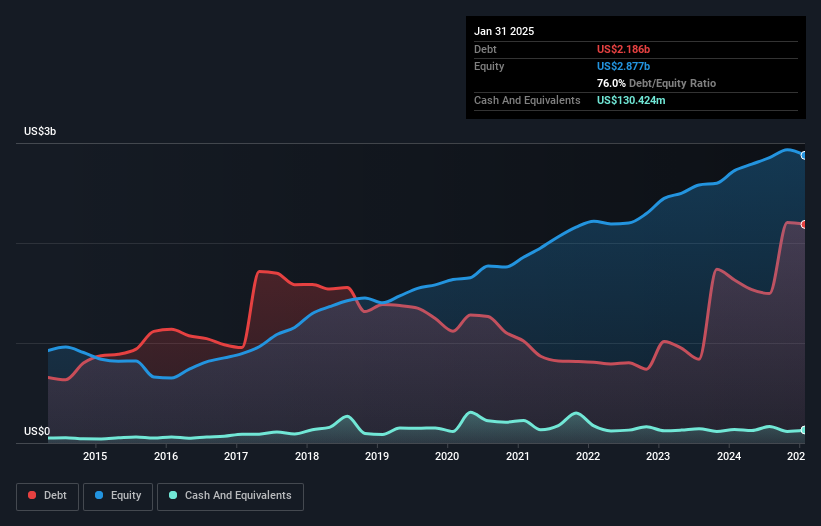

下の画像をクリックすると詳細が表示されるが、2025年1月時点のノードソンの負債は21.9億米ドルで、1年前の16.3億米ドルから増加している。 その一方で、1億3,040万米ドルの現金があり、純負債は約20億6,000万米ドルとなっている。

ノードソンのバランスシートの健全性は?

最後に報告された貸借対照表によると、ノードソンには12ヶ月以内に返済期限が到来する4億8410万米ドルの負債と、12ヶ月を超えて返済期限が到来する25億1000万米ドルの負債があった。 一方、1億3,040万米ドルの現金と、1年以内に期限が到来する5億3,130万米ドル相当の債権がある。 つまり、現金と当面の売掛債権を合わせると、合計23億3,000万米ドルの負債がある。

ノードソンの時価総額が117億米ドルという巨大なものであることを考えると、これらの負債が大きな脅威となるとは考えにくい。 しかし、バランスシートの強さは時間の経過とともに変化する可能性があるため、注視する価値はあると考える。

私たちは、純有利子負債をEBITDA(利払い・税引き・減価償却・償却前利益)で割った数値と、EBIT(利払い・税引き・償却前利益)が支払利息をどれだけ容易にカバーできるか(インタレスト・カバー)を計算することによって、企業の収益力に対する負債負担を測定している。 この方法では、債務の絶対額と支払金利の両方を考慮する。

ノードソンのEBITDAに対する純負債は2.6で、リターンを高めるためにかなりのレバレッジを使用していることを示唆している。 しかし、インタレスト・カバレッジが7.4と高いことから、その負債を容易に返済できることがわかる。 残念ながら、ノードソンのEBITは過去12ヶ月で5.0%減少した。 収益がこのまま減少を続ければ、一輪車で温かいスープを配達するように負債を管理するのは難しくなるだろう。 負債を分析する際、バランスシートが重視されるのは明らかだ。 しかし、ノードソンが長期的にバランスシートを強化できるかどうかは、最終的には事業の将来の収益性によって決まる。 プロフェッショナルの意見を知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、事業が負債を返済するにはフリーキャッシュフローが必要である。 そこで論理的なステップとしては、実際のフリー・キャッシュ・フローに見合ったEBITの割合を見ることである。 過去3年間、ノードソンはEBITの79%に相当する強力なフリー・キャッシュ・フローを生み出しました。 このフリー・キャッシュ・フローにより、同社は、適切な時期に債務を返済できる好位置につけている。

当社の見解

ノードソンのEBITからフリー・キャッシュフローへの転換は、クリスティアーノ・ロナウドが14歳以下のGK相手にゴールを決めるのと同じくらい簡単に負債を処理できることを示唆している。 しかし、より悲観的な見方をすれば、EBIT成長率には少々懸念がある。 前述の要素を総合的に見ると、ノードソンは負債をかなり楽に処理できると思われる。 もちろん、レバレッジは株主資本利益率(ROE)を向上させる一方で、より大きなリスクをもたらすため、この点については注視する価値がある。 負債を分析する際、バランスシートが重視されるのは明らかである。 しかし、すべての投資リスクがバランスシートの中にあるわけではありません。 こうしたリスクを見つけるのは難しい。どの企業にもあるものだが、 ノードソンには知って おくべき 警告サインが1つ ある。

それでもなお、堅実なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Nordson が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGS:NDSN

Advertisement