Advertisement

投資家としてリスクを考えるには、負債よりもむしろボラティリティが一番だと言う人もいるが、ウォーレン・バフェットは『ボラティリティはリスクと同義とは程遠い』と言ったのは有名な話だ。 つまり、賢い投資家たちは、負債(これは通常倒産に関わるものだが)は、その企業のリスクを評価する際に、非常に重要な要素であることを知っているようだ。 他の多くの企業と同様に、ヒルマン・ソリューションズ社(NASDAQ:HLMN)も負債を利用している。 しかし、株主はその負債の使用を心配すべきなのだろうか?

AIが医療を変えようとしている。これらの20銘柄は、早期診断から創薬まで、あらゆることに取り組んでいる。一番の魅力は、どれも時価総額100億ドル以下であることだ。

借金はいつ問題になるのか?

借入金は、事業が新たな資本やフリーキャッシュフローでの返済に窮するまで、事業を支援する。 事態が本当に悪化した場合、貸し手は事業をコントロールすることができる。 しかし、より一般的な(しかし、まだ高価な)状況は、企業が単に負債を制御するために安い株価で株主を希釈化しなければならない場合である。 もちろん、負債の利点は、それがしばしば安価な資本を意味することであり、特に企業の希薄化を高い収益率で再投資する能力に置き換えた場合である。 企業がどの程度の負債を使用するかを検討する際に最初に行うべきことは、現金と負債を合わせて見ることである。

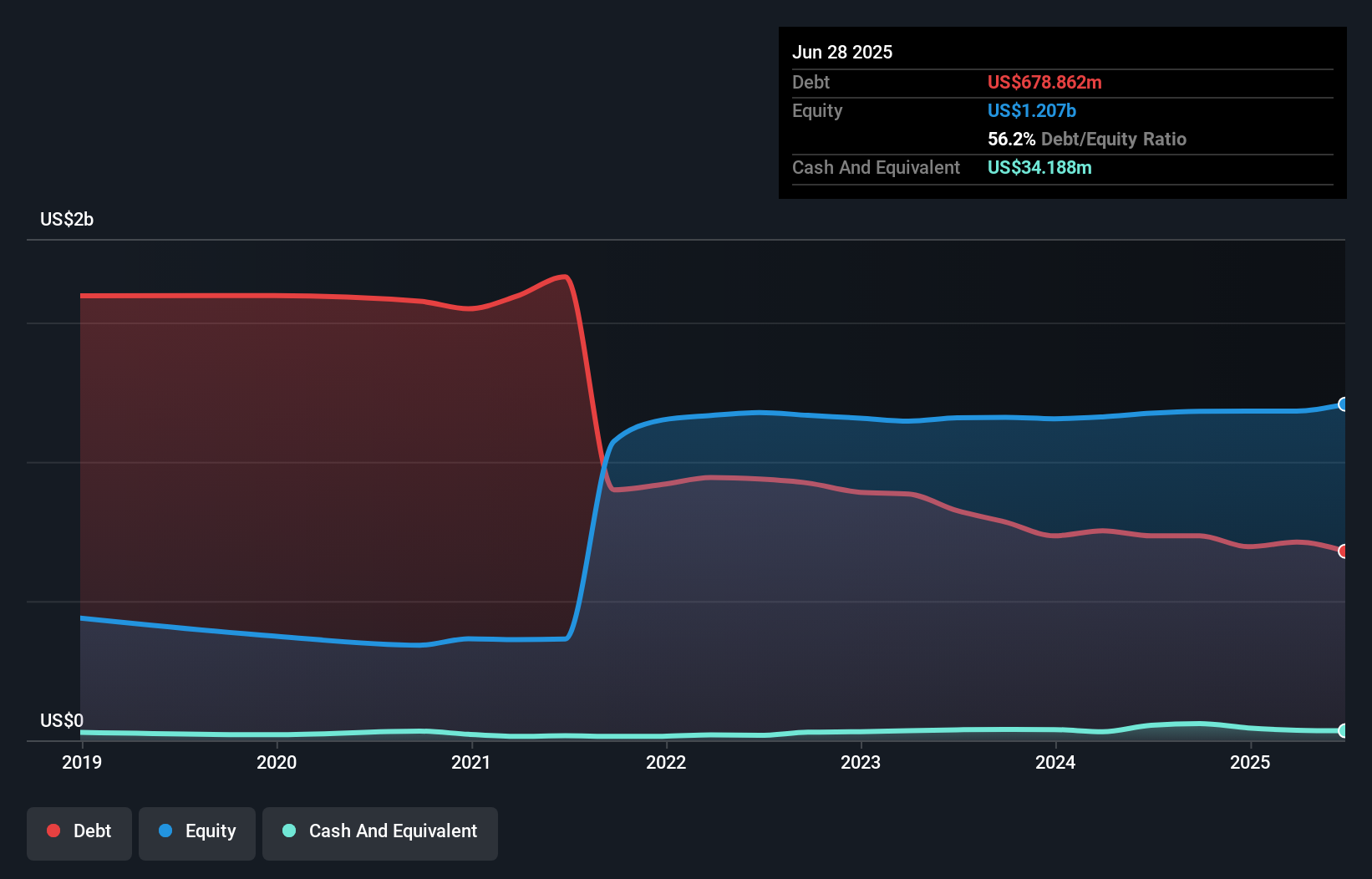

ヒルマン・ソリューションズの負債額は?

下の画像をクリックすると詳細が見られるが、2025年6月末時点のヒルマン・ソリューションズの負債は6億7890万米ドルで、1年前の7億3410万米ドルから減少している。 しかし、3,420万米ドルの現金もあるため、純負債は6億4,470万米ドルとなる。

Hillman Solutionsのバランスシートは健全か?

最新の貸借対照表データを拡大すると、Hillman Solutionsは12ヶ月以内に2億7,330万米ドルの負債、それ以降に8億7,640万米ドルの負債を抱えることがわかる。 これと相殺する形で、同社は3,420万米ドルの現金と1億4,120万米ドルの12ヶ月以内に返済期限の到来する債権を保有している。 つまり、負債総額は現金と短期債権の合計を9億7430万米ドル上回っている。

これは多額に見えるかもしれないが、ヒルマン・ソリューションズの時価総額は18億3,000万米ドルであるため、必要であれば資本を調達してバランスシートを強化することが可能であろうから、それほど悪くはない。 しかし、同社が希薄化することなく負債を管理できるかどうかは、間違いなく精査されなければならないのは明らかだ。

当社では、利益に対する負債水準について知るために、主に2つの比率を用いている。ひとつは、純有利子負債を利払い・税引き・減価償却・償却前利益(EBITDA)で割ったもので、もうひとつは、利払い・税引き前利益(EBIT)が支払利息を何倍カバーしているか(略してインタレスト・カバー)です。 このように、債務の絶対額と支払金利の両方を考慮する。

ヒルマン・ソリューションズのEBITDAに対する純負債の比率が2.8であることを心配することはないが、1.7倍という超低利子カバーは高レバレッジの兆候であると考える。 その理由の大部分は、同社の多額の減価償却費と償却費であり、EBITDAが収益の非常に寛大な尺度であることを意味するのは間違いない。 最近、借入コストが株主へのリターンに悪影響を与えているのは明らかなようだ。 特筆すべきは、ヒルマン・ソリューションズのEBITが昨年はかなり横ばいだったことで、負債負担を考えると理想的とは言えない。 負債水準を分析する場合、バランスシートは明らかにスタート地点である。 しかし最終的には、事業の将来的な収益性によって、ヒルマン・ソリューションズが長期的にバランスシートを強化できるかどうかが決まる。 専門家がどう考えているか知りたい方は、アナリストの利益予測に関する無料レポートが興味深いでしょう。

最後に、税務署は会計上の利益を喜ぶかもしれないが、金融機関は現金しか認めない。 したがって、論理的なステップは、実際のフリー・キャッシュ・フローと一致するEBITの割合を見ることである。 株主にとって嬉しいことに、ヒルマン・ソリューションズは過去3年間、EBITを上回るフリー・キャッシュ・フローを生み出している。 このような強力なキャッシュ・コンバージョンは、ダフト・パンクのコンサートでビートが落ちたときの観客のように私たちを興奮させる。

当社の見解

バランスシートに関して言えば、ヒルマン・ソリューションズにとって際立ったプラス要因は、EBITをフリー・キャッシュフローに自信を持って変換できているように見えることである。 しかし、上記で指摘したその他の要因は、それほど心強いものではない。 特に、金利カバーには冷や冷やさせられる。 上記のすべての要因を考慮すると、ヒルマン・ソリューションズの負債利用には少々慎重さを感じる。 負債が株主資本利益率を高めることは認めるが、負債が増加しないよう、株主は負債水準を注視することを勧める。 負債水準を分析する場合、バランスシートが出発点となるのは明らかだ。 しかし最終的には、どの企業も貸借対照表の外側に存在するリスクを含みうる。 例えば-ヒルマン・ソリューションズには、注意すべきと思われる 警告サインが1つ ある。

それでもなお、堅固なバランスシートを持つ急成長企業に興味があるのなら、当社の純現金成長株リストをご覧いただきたい。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Hillman Solutions が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見がありますか?内容にご不満ですか? 私たちに直接ご連絡ください。 または、editorial-team (at) simplywallst.comまでEメールをお送りください。

シンプリー・ウォール・ストリートによるこの記事は一般的なものです。私たちは、偏りのない方法論を用いて、過去のデータとアナリストの予測にのみ基づいた解説を提供しており、私たちの記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析をお届けすることを目的としています。当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していない。

This article has been translated from its original English version, which you can find here.

についてNasdaqGM:HLMN

Advertisement