Stock Analysis

- United States

- /

- Aerospace & Defense

- /

- NasdaqCM:BYRN

インサイダーが支持する3つの成長株

Reviewed by Simply Wall St

米国株式市場は、関税引き上げの発表を控えてダウ・ジョーンズやS&P500などの主要株価指数が乱高下する中、投資家は現在の経済状況に合致した投資機会を注視している。注目されている戦略の1つは、インサイダー保有率の高い成長企業への投資である。こうした銘柄は、事業を最もよく知る人々からの強い信頼を示すことが多く、市場の不確実性の中でレジリエンスを提供できる可能性があるからだ。

米国でインサイダー保有率の高い成長企業トップ10

| 銘柄名 | インサイダー保有率 | 収益成長率 |

| スーパーマイクロコンピュータ (NasdaqGS:SMCI) | 14.2% | 29.8% |

| ヒムズ&ハーズ・ヘルス(NYSE:HIMS) | 13.2% | 21.8% |

| コースタル・ファイナンシャル (NasdaqGS:CCB) | 14.5% | 46.4% |

| アステラ・ラボ(NasdaqGS:ALAB) | 15.9% | 61.3% |

| FTCソーラー(ナスダックCM:FTCI) | 31.6% | 62.2% |

| BBBフーズ (NYSE:TBBB) | 16.2% | 41.1% |

| クレーン (NasdaqCM:CLNN) | 19.5% | 63.1% |

| イーハング・ホールディングス(NasdaqGM:EH) | 31.4% | 64.3% |

| アップスタート・ホールディングス(NasdaqGS:UPST) | 12.7% | 100.1% |

| クレジット・アクセプタンス(NasdaqGS:CACC) | 14.4% | 33.6% |

インサイダー保有率の高い急成長米国企業のスクリーナーから204銘柄の全リストを見るにはここをクリック。

スクリーナーの結果からの抜粋を検証する。

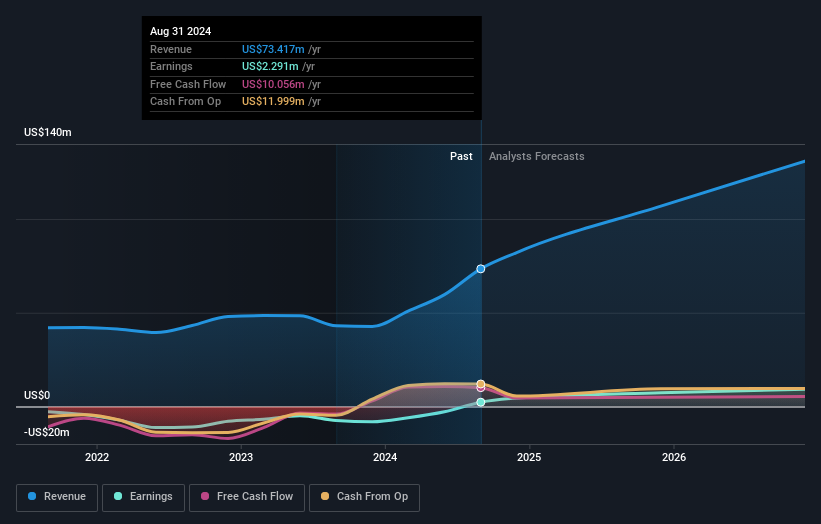

バーナ・テクノロジーズ (NasdaqCM:BYRN)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要Byrna Technologies Inc.は、様々なグローバル市場でパーソナル・セキュリティ・ソリューションの開発、製造、販売を行う殺傷能力の低い護身技術企業で、時価総額は3億8,137万ドルです。

事業内容バーナの収益は主に航空宇宙・防衛部門から得られており、その売上高は8,576万ドルである。

インサイダー所有率:20.8

収益成長予測:年率23.2

S&P航空宇宙・防衛セレクト・インダストリー・インデックスに追加されたばかりのバーナ・テクノロジーズは、市場平均を上回る年率17.2%の収益成長、23.2%の収益成長を予測し、力強い成長を遂げている。インサイダー保有率は高いものの、ここ数ヶ月は買いよりもインサイダー売りが目立った。同社は、米国を拠点とする製造能力を拡大し、スポーツマンズ・ ウェアハウスとの戦略的提携など、殺傷能力の低い防衛分野での市場プレゼンス と経営効率を高めている。

- この成長レポートで、Byrna Technologies株の分析に関する包括的な洞察をご覧ください。

- Byrna Technologies評価レポートで詳細に分析した結果、推定価値と比較して株価が乖離していることが示唆されています。

USAレアアース (NasdaqGM:USAR)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★★☆

概要は、レアアースおよびその他の重要鉱物の採掘、加工、供給に従事しており、時価総額は4億8,680万ドルです。

事業内容同社は、提供されたテキストに詳細な特定の収益セグメントを持っていません。

インサイダー保有率17.1%

収益成長予測:年率46.4

USAレアアースは、オクラホマに新しく開設したイノベーションズ・ラボで、研究開発と生産能力を強化し、レアアース磁石セクターでの地位を高めている。インサイダー保有率が高く、年間46.4%の収益成長が見込まれるにもかかわらず、同社は、継続企業の地位に対する最近の監査人の疑念や過去の株主希薄化などの課題に直面している。同社は戦略的に国内サプライチェーンの強化に注力しており、特に3年以内の将来的な黒字化に向けて、国際市場への依存を軽減できる可能性がある。

アルファテック・ホールディングス (NasdaqGS:ATEC)

シンプリー・ウォール・ストリート・グロース・レーティング★★★★☆☆

概要アルファテック・ホールディングスは、脊椎疾患の外科治療技術の設計・開発に注力する医療技術企業で、時価総額は約14億6000万ドル。

事業内容同社の売上は主に医療製品部門で、6億1,156万ドル。

インサイダー保有率12.1%

収益成長予測:年率14.1

アルファテック・ホールディングスは推定フェアバリューを大幅に下回る水準で取引されており、年間53.25%の収益成長が見込まれるなど、有望な成長ポテンシャルを示している。2024年第4四半期は3,333万米ドルの純損失を計上したものの、同社は前年の赤字から改善し、2025年には7億3,200万米ドルの増収を見込んでおり、2024年から約20%の成長が見込まれる。最近の3億5,000万ドルの債券提供は、3年以内の黒字化を目指す戦略的イニシアチブをサポートする可能性がある。

- アルファテック・ホールディングスの詳細については、こちらの包括的なアナリスト予測レポートをご覧ください。

- 当社がまとめたバリュエーションレポートは、アルファテックホールディングスの現在の価格がかなり控えめである可能性を示唆している。

主な要点

- インサイダー保有率の高い急成長中の米国企業204社の全インベントリーはこちら。

- 代替機会をお探しですか?巨人を出し抜こう:これら22のアーリーステージAI株は、あなたの老後の資金になるかもしれない。

本記事は一般的な内容です。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみで解説を行っており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。当社は、ファンダメンタルズ・データに基づいて長期的な視点に立った分析を提供することを目的としています。 当社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない場合があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。本分析は、インサイダーが直接保有する株式のみを対象としています。 本分析は、インサイダーが直接保有する株式のみを対象としており、法人および/または信託事業体などの他の手段を通じた間接保有株式は含まれません。 引用されているすべての予想収益成長率は、1~3年間の年率換算(1年当たり)成長率です。

この記事に関するご意見は?内容にご関心がおありですか?私たちに直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

About NasdaqCM:BYRN

Byrna Technologies

A less-lethal self-defense technology company, develops, manufactures, and sells less-lethal personal security solutions in the United States, South Africa, Europe, South America, Asia, and Canada.