Advertisement

- ウェルズ・ファーゴは今、本当にお買い得なのだろうか?それはあなただけではない。ウェルズ・ファーゴの株価には、最近の値動き以上の魅力がある。

- 株価は先週2.9%上昇したが、先月は0.5%わずかに下落した。それでも年初来では21.9%の上昇で、回復のパターンと投資家の信頼回復を示している。

- ここ数週間、ウェルズ・ファーゴが事業運営の簡素化を推し進め、長年のレガシー問題に取り組んでいることが見出しで取り上げられている。これらの動きは、アナリストや投資家によって注視されている。こうした動きは、ウェルズ・ファーゴの株価モメンタムにとって重要な背景となっており、今後のリスク認識形成に一役買う可能性がある。

- バリュエーション・スコアカードでは、ウェルズ・ファーゴの割安度は6点満点中3点で、堅実ではあるが目を見張るほどではない。次に、ウェルズ・ファーゴを評価するさまざまな方法を紹介し、最も一般的なアプローチが必ずしも全体像を示していない理由を明らかにする。

ウェルズ・ファーゴは昨年、14.8%のリターンを達成した。これが銀行業界の他の銘柄と比較してどうなのかをご覧ください。

アプローチ1:ウェルズ・ファーゴの超過収益分析

エクセス・リターンズ・モデルは、企業が株主のために最低限必要なリターンを上回る利益をどれだけ生み出したかに焦点を当てます。要するに、ウェルズ・ファーゴが株主資本コストを超えて創出した価値を測定し、銀行が資本を有効に活用しているかどうかを明確に示すものです。

ウェルズ・ファーゴの場合、重要な数値がそれを物語っている。同社の一株当たり簿価は52.25ドルで、17人のアナリストの予測に基づく一株当たり利益(EPS)の安定的予測値は7.29ドルである。計算上の株主資本コストは1株当たり4.60ドルで、ウェルズ・ファーゴは1株当たり2.68ドルの超過収益を上げていることになる。同行の平均株主資本利益率は健全な12.98%であり、長期的なコンセンサス予想によれば、安定した簿価は56.11ドルに達すると予想される。

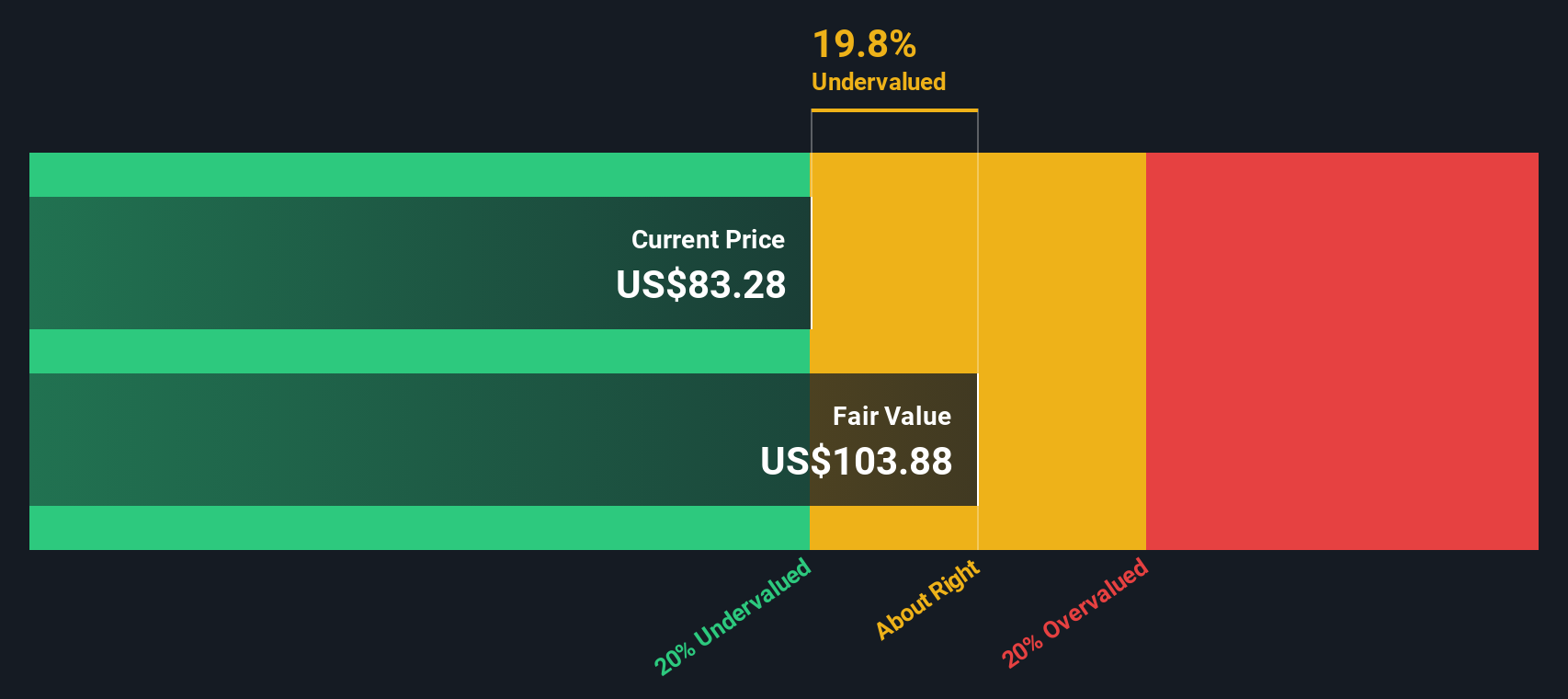

このモデルに基づくと、本源的価値は、株価が公正価値に対して22.5%のディスカウントで取引されていることを示唆している。この大幅なギャップは、ウェルズ・ファーゴが株主資本コストと比較して平均を上回る投下資本利益率を生み出す能力を考慮すると、割安であることを示している。

結果過小評価

当社のエクセス・リターン分析によると、ウェルズ・ファーゴは22.5%過小評価されています。あなたのウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく923の割安銘柄を発見してください。

ウェルズ・ファーゴのフェアバリューの算出方法の詳細については、会社レポートのバリュエーションセクションをご覧ください。

アプローチ2: ウェルズ・ファーゴの価格と収益の比較

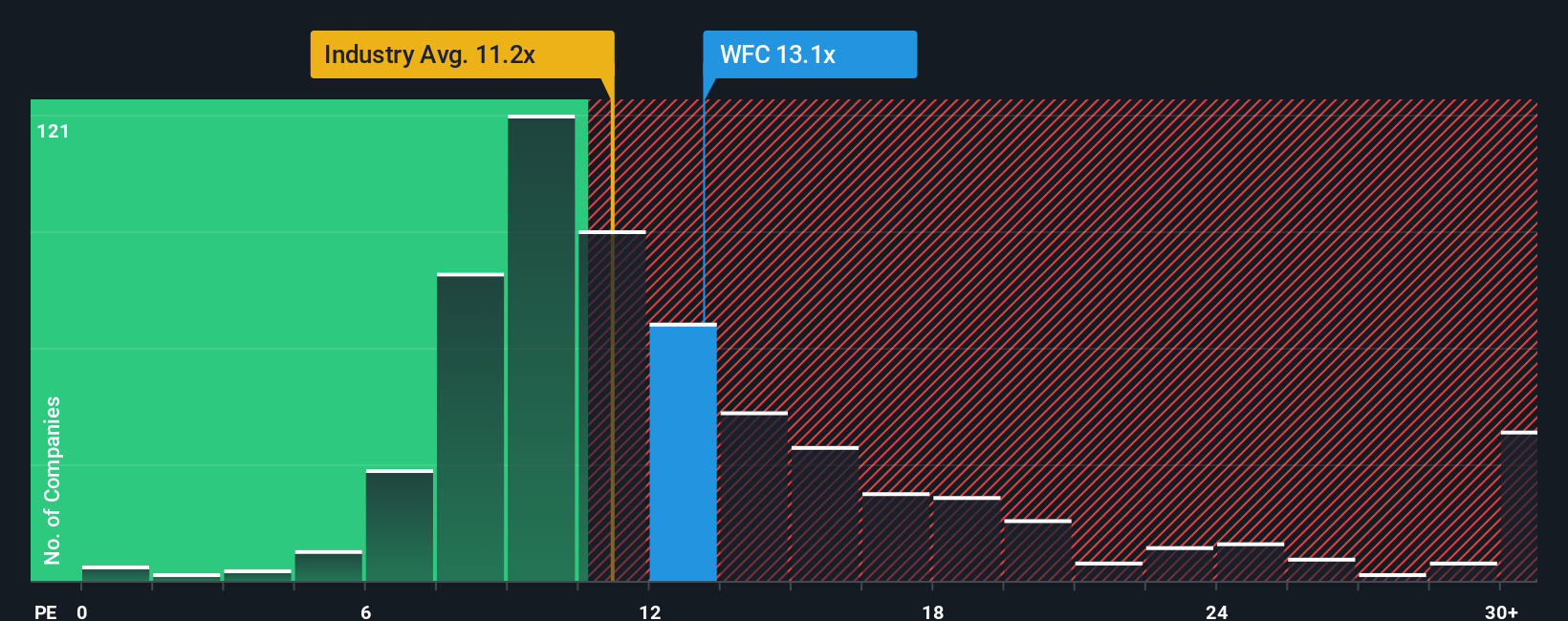

ウェルズ・ファーゴのような収益性の高い企業にとって、株価収益率(PE)は試行錯誤を重ねた評価指標です。PEレシオは、投資家が会社の収益1ドルに対していくら支払いたいと考えているかを示すもので、特に安定的に収益をあげている老舗銀行にとって有用です。正常な」または公正なPEレシオは、将来の成長への期待や収益を取り巻くリスクに影響されます。期待される成長率が高い企業やリスクが低い企業は、高いマルチプルを要求する傾向がある。

ウェルズ・ファーゴの現在のPEレシオは13.45倍。同業他社平均の12.68倍、銀行業界平均の11.40倍と比較すると、ウェルズ・ファーゴの倍率はやや高めだが、安定した大手金融機関としてはまだ十分な範囲だ。このようなわずかな差は、通常、期待される成長率、利益率、またはリスク・プロファイルの微妙な違いを反映しており、市場がウェルズ・ファーゴをライバルに対してどのように認識しているかを示すことができる。

ウェルズ・ファーゴのSimply Wall Stのフェア・レシオは14.08倍で計算されている。この独自の指標は、会社の予想収益成長率、リスク、利益率、業界標準、時価総額を織り込んでいるため、単純な同業他社比較や業界比較よりも洞察力を高めるように設計されています。これらの要素を取り入れることで、フェア・レシオは、現在の市場において投資家がウェルズ・ファーゴの収益に対して支払うべき金額を示すベンチマークを提供します。

この分析によると、ウェルズ・ファーゴの現在のPEレシオは13.45倍で、フェア・レシオの14.08倍をわずかに下回っている。

結果妥当

PEレシオは一つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1439社をご覧ください。

意思決定をアップグレード:ウェルズ・ファーゴの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。

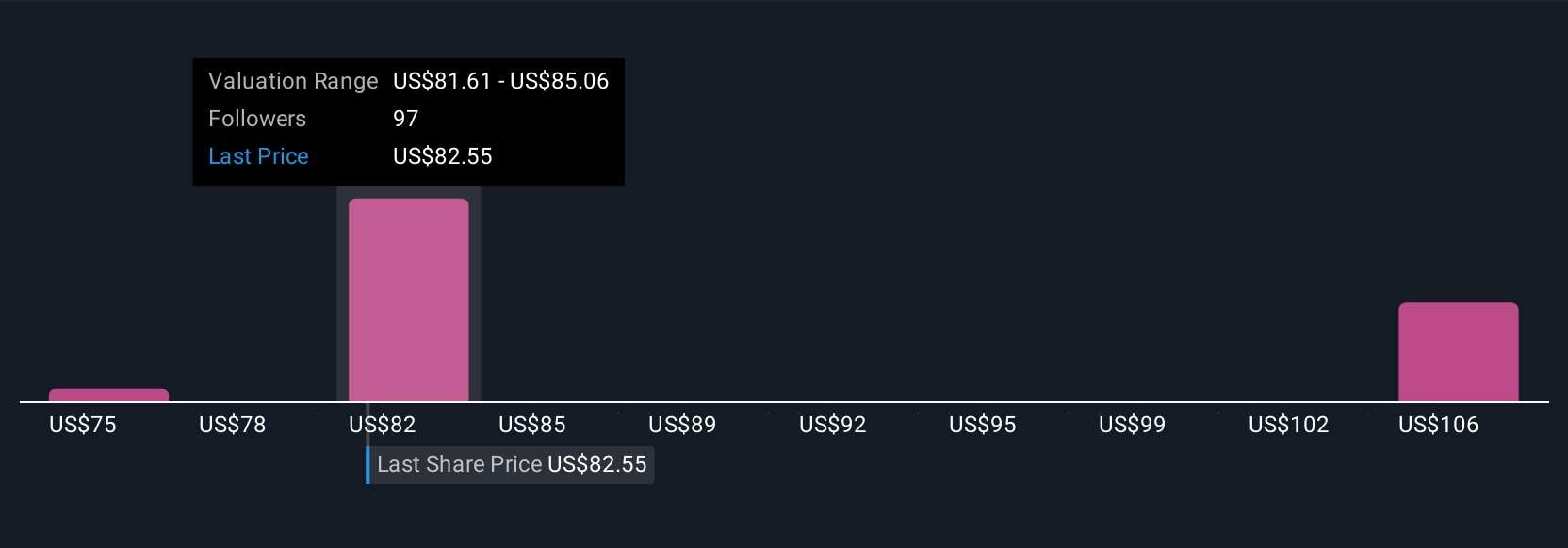

ナラティブとは、収益成長、利益率、リスクなど、その企業の将来についてあなたが信じていることを、一連の財務予測と推定公正価値に結びつける、その企業についてのあなたの個人的な物語です。

何百万人もの投資家に利用されているSimply Wall Stのプラットフォームでは、コミュニティ・ページを通じて、ナラティブを簡単に検索・構築することができます。これにより、あなたや他の誰かの見解が、株式の背後にある数字とどのように一致しているかを確認することができます。

各ナラティブのフェアバリューと現在の株価を比較し、ニュースや決算報告、新しいデータが入ると自動的に更新されます。これにより、常に新鮮で行動しやすい視点を保つことができる。

例えば、ウェルズ・ファーゴのフェアバリューを、堅調な手数料の伸びと収益性の改善に基づいて93.54ドルと高く見る投資家がいる一方で、セクターの逆風と競争リスクを考慮して72.00ドルに近いフェアバリューと見る投資家もいます。あなたが選択したナラティブによって、あなたが最も信じるシナリオに自信を持って行動することができます。

ウェルズ・ファーゴについては、以下の2つの代表的なシナリオのプレビューをご覧ください:

フェアバリュー:93.54ドル

現在の株価はフェアバリューより8.53%低い

予想収益成長率:7.01

- ウェルズ・ファーゴは規制上の制約が撤廃されたことで、バランスシートを拡大し、預金、貸出、ウェルス・マネジメントにまたがる収益の多様化が可能になった。

- デジタル・バンキング、テクノロジー、経費規律への投資により、利ざや、顧客満足度、長期収益が改善する可能性がある。

- アナリストは堅調な収益成長を予測しているが、競争、デジタル変革のペース、消費者行動の進化による潜在的リスクを指摘している。

フェアバリュー:74.70ドル

現在の株価はフェアバリューを14.54%上回る

予想収益成長率3.0%

- ウェルズ・ファーゴの株価は、市場と比べて低い株価収益率から割安に見えるが、小幅な成長を予想する向きもある。

- ウェルズ・ファーゴは景気低迷による課題に直面しているが、大規模な顧客基盤、低水準の資金調達コスト、規制当局による成長制限撤廃の可能性といったメリットを享受している。

- 戦略的投資と強力なファンダメンタルズは将来の収益性を支えるだろうが、その実現はより広範な経済の改善と規制の変更次第である。

ウェルズ・ファーゴにはまだ続きがあると思いますか?ウェルズ・ファーゴのストーリーにはまだ続きがあると思いますか?

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、Wells Fargo が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:WFC

Advertisement