Advertisement

- U.S.バンコープの現在の株価が実際に大きな価値を与えているのか、それともすでに市場に織り込まれているのか、疑問に思ったことはないだろうか。あなたは一人ではない。私たちは、数字が示唆するものを掘り下げようとしている。

- 株価は最近興味深い動きを見せており、先週は5.0%上昇したが、年間ではまだほぼ横ばいだ。これは、投資家がチャンスとリスクの両方を考慮していることを示唆している。

- 銀行株は最近、金利先高観の変化や規制の変更に伴い、株価をどちらの方向にも向かわせる可能性があるとして注目されている。U.S.バンコープにとって、こうしたマクロ的な変化は、デジタル・バンキングの動向に関する継続的な議論とともに、同社のストーリーに新たな展開を加えている。

- バリュエーションに関しては、U.S. バンコープが割安であることを示す6つのボックスのうち5つにチェックが入り、スコアは5/6となった。しかし、数字以上のニュアンスがある。伝統的な評価方法がどのように積み重ねられているかを見てみよう。最後に、価値評価にはさらに賢いアプローチがあるかもしれないことを念頭に置いて検討しよう。

U.S.バンコープの過去1年間のリターンが-7.0%で、同業他社に遅れをとっている理由を探ってみよう。

アプローチ1:U.S. Bancorpの超過収益分析

エクセス・リターンズ・モデルは、基本的な株主資本コストを上回るリターンに着目し、企業が資本をいかに効率的に投入しているかを見ることで、企業価値を評価することを目的としている。要するに、資本コストを考慮した上で、U.S. バンコープが単に無リスク資産に投資するよりも多くの利益を株主にもたらすことができるかどうかを測定します。

U.S.バンコープについては、15名のアナリストによる加重将来株主資本利益率(ROE)予想から、アナリストは安定的な1株当たり利益(EPS)を5.18ドルと予想している。同社の一株当たり簿価は現在36.32ドルで、13人のアナリストの評価では40.17ドルの安定した簿価を予想している。株主資本コストは1株当たり3.13ドルで、同社は1株当たり2.04ドルの超過収益を上げている。将来の平均ROEは12.89%と魅力的だ。

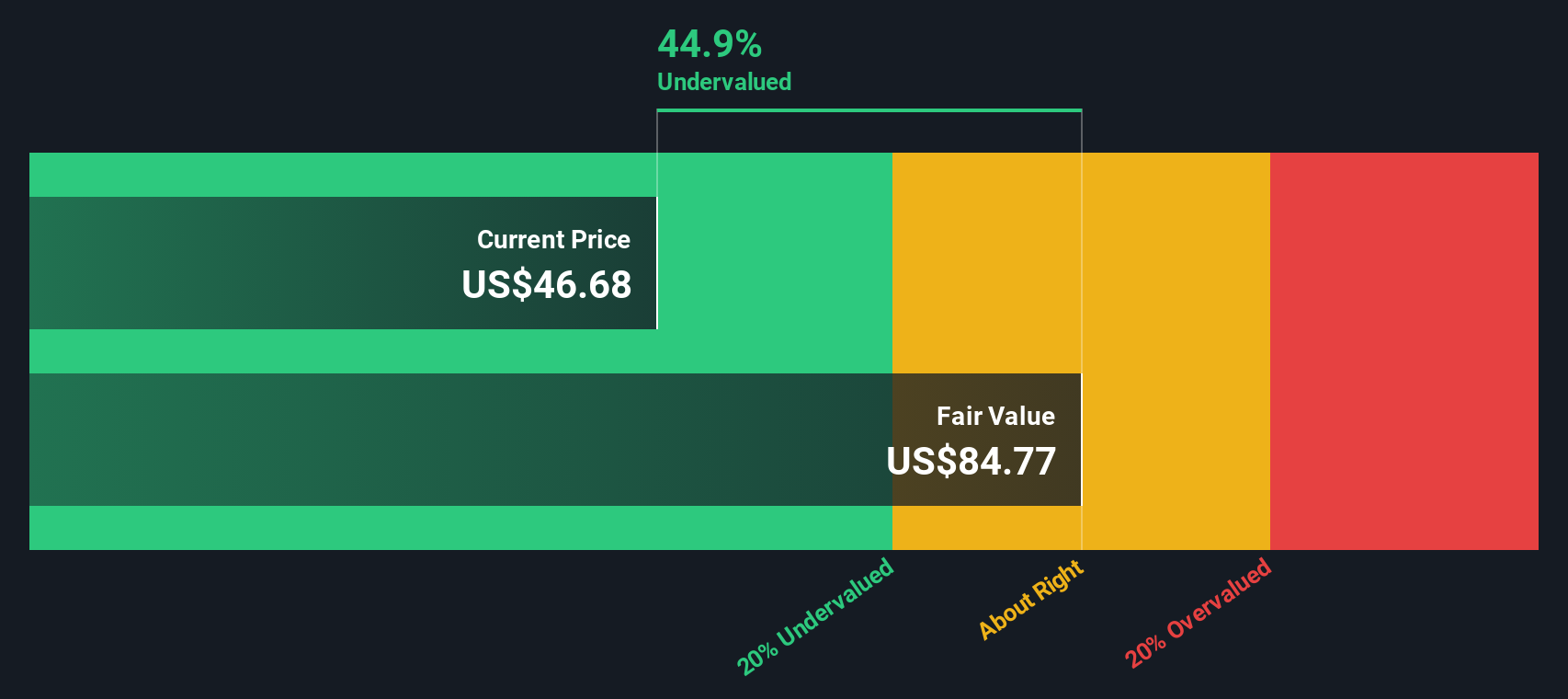

このモデルを適用すると、本源的価値は1株当たり85.21ドルとなる。これは現在の株価に対して44.0%のディスカウントであり、この評価では株価は相当割安であることを示している。

結果割安

当社のエクセス・リターン分析によると、U.S. Bancorpは44.0%割安である。ウォッチリストや ポートフォリオでこれを追跡するか、キャッシュフローに基づく922の割安銘柄をご覧ください。

U.S.バンコープの公正価値算出方法の詳細については、当社レポートの評価セクションをご覧ください。

アプローチ2: U.S.バンコープの株価と利益の比較

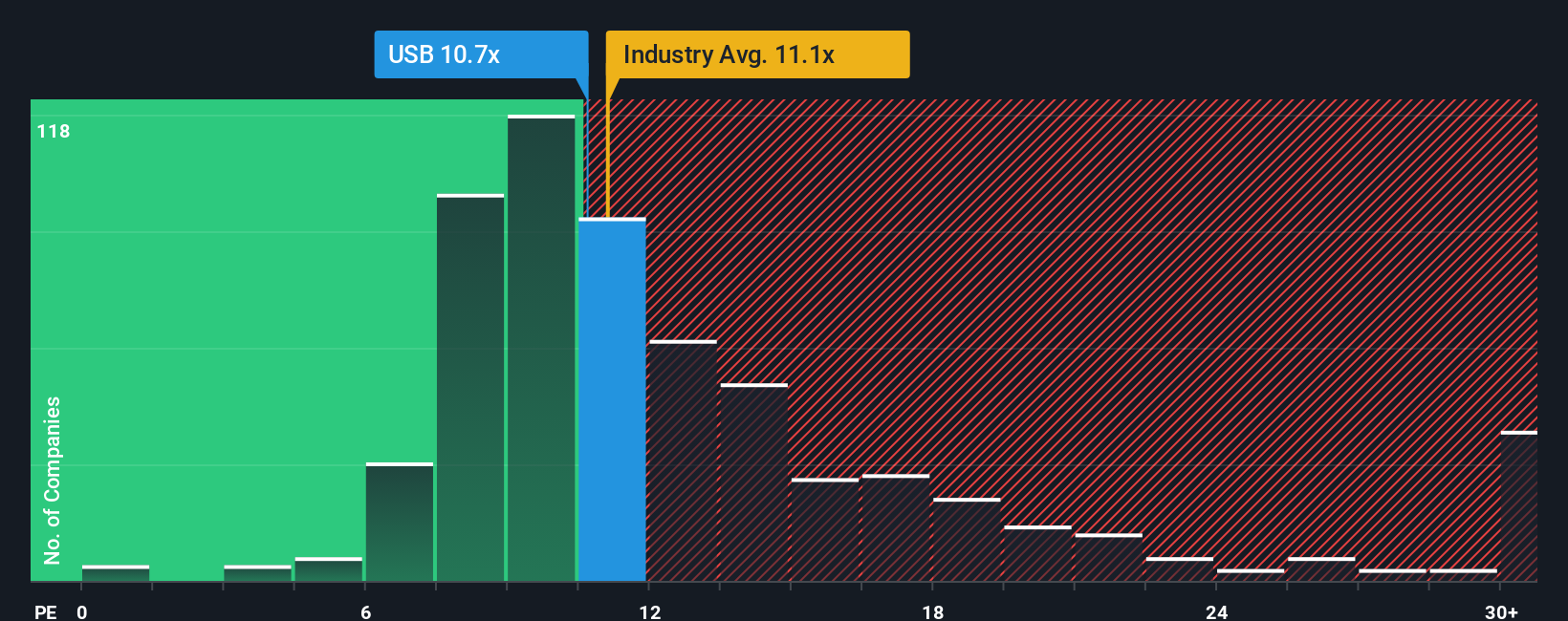

株価収益率(PE)は、企業の現在の株価と一株当たり利益を直接関連付けるため、U.S. Bancorpのような収益性の高い企業の評価に広く使用されている。銀行や同様の既存企業にとって、PEレシオは、投資家が1ドルの利益に対していくら支払っているかを理解するのに役立つ。このため、同業他社間の価値を比較するための重要なツールとなっている。

PEレシオが「正常」または「公正」とみなされるかどうかは、将来の成長に対する期待と事業リスクのレベルによって異なることを覚えておくことが重要です。期待成長率が高く、リスクが低い企業は一般的にPEが高く、成長率が低く、リスクが高い企業はPEが比較的低いことを意味する。U.S.バンコープのPEを業界平均や最も近い同業他社と比較することは、感覚的なチェックには役立つが、ストーリーの一部を伝えるに過ぎない。

現在、U.S. バンコープのPEは10.9倍である。これは銀行業界平均の11.2倍をわずかに下回り、同業他社平均の17.0倍を大きく下回っている。しかし、シンプリー・ウォール St独自の「フェア・レシオ」は、収益成長見通し、時価総額、利益率、リスクを考慮し、よりカスタマイズされた見方を構築する。この深いアプローチは、ベンチマークをU.S. Bancorpの特定のプロフィールに合わせるため、ヘッドラインの比較だけよりも信頼できることが多い。この場合、フェア・レシオは13.0倍である。これは、株価が現在、公正とみなされる水準以下で取引されていることを示唆しており、潜在的な過小評価を示している。

結果過小評価

PEレシオは1つのストーリーを物語っているが、本当のチャンスが別のところにあるとしたらどうだろう?インサイダーが爆発的成長に大きく賭けている1434社をご覧ください。

意思決定をアップグレード:U.S.バンコープの物語を選ぼう

先に、バリュエーションを理解するさらに良い方法があると述べた。ナラティブとは、企業に関するユーザー独自のストーリーや視点のことで、公正価値、将来の収益、利益、マージンなどの前提を、企業の幅広い事業見通しや業界動向と結びつけるものである。ナラティブは、従来の指標だけに頼るのではなく、企業のストーリー、財務予測、そしてあなたが考える株式の本当の価値を明確に結びつけることを可能にします。

シンプリー・ウォールセントのコミュニティ・セクションで数百万人の投資家が利用できるナラティブを使えば、企業が過小評価または割高と考える理由を簡単に説明し、他の投資家との比較を確認し、現在の価格と比較したフェアバリューに基づいて、より確信を持って売買の判断を下すことができます。ナラティブは、決算や関連ニュースなどの新しいデータが入手可能になると動的に更新され、常に新鮮な状態に保たれます。

例えば、U.S. Bancorpの場合、様々な投資家が、堅調な手数料モメンタムと戦略的成長を想定した1株当たり67.0ドルという高い目標株価から、デジタル・ディスラプションや地域集中によるリスクを挙げた1株当たり47.0ドルという低い目標株価までを反映したナラティブを発表しています。これにより、投資前にどのストーリーがあなたの見通しに合致するかを簡単に確認することができる。

U.S.バンコープのストーリーにはまだ続きがあると思いますか?コミュニティで他の投資家の意見をご覧ください!

Simply Wall Stの記事は一般的なものです。当社は、過去のデータとアナリストの予測に基づき、偏りのない方法論のみでコメントを提供しており、当社の記事は財務アドバイスを意図したものではありません。また、お客様の目的や財務状況を考慮するものではありません。弊社は、ファンダメンタルズ・データに基づく長期的な焦点に絞った分析をお届けすることを目的としています。 弊社の分析は、価格に影響を与える最新の企業発表や定性的な材料を織り込んでいない可能性があることにご留意ください。 Simply Wall Stは、言及されたいかなる銘柄にもポジションを有していません。

評価は複雑だが、我々はそれを単純化するためにここにいる。

公正価値の見積もり、潜在的リスク、配当、インサイダー取引、財務状況など、詳細な分析により、U.S. Bancorp が割安か割高かをご確認ください。

無料分析へのアクセスこの記事についてご意見をお持ちですか?内容に懸念がありますか?当社まで直接ご連絡ください。 または、editorial-team@simplywallst.comまでメールをお送りください。

This article has been translated from its original English version, which you can find here.

についてNYSE:USB

Advertisement